基礎知識

パソコンローンとは?ゲーミングPCを分割払いで購入する方法。デメリットも解説

公開日:2026年1月9日

パソコンの購入にはまとまったお金が必要になり、特にゲーミングPCなどの高性能モデルの場合、現金払いでは負担が大きく感じられるかもしれません。そのようなときに検討したいのが、ローンや分割払いです。月々の支払いに分けられるため、必要なスペックのパソコンを無理なく購入できるのがメリットです。

ただし、ローンや分割払いには利息(手数料)がかかる場合があり、最終的な支払総額はパソコンの購入金額より高くなります。事前にシミュレーションなどで、利息(手数料)や月々の返済額の目安を確認し、計画的に活用しましょう。

この記事でわかること

- ローンや分割払いでパソコンを購入する方法

- パソコンをローンで購入するメリット・デメリット

- パソコンローンに関する注意点

目次

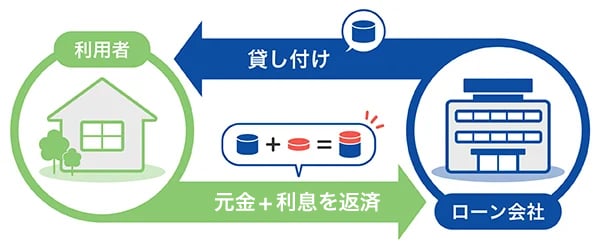

パソコンローンとは

ローンとは、金融機関からお金を借りる商品のことです。パソコンローンとは、その名の通りパソコンを購入するためにお金を借りる仕組みを指します。

「パソコンを買いたいけれど、一括では支払えない」というときに、ローンを使えば出費を分割して購入できます。ゲーミングPCのように高額なパソコンを購入する場合に、選択肢として検討されることが多い方法です。

ただし、ローンはお金を借りて買い物をするので「借金」の一種になります。毎月の返済には利息(手数料)が上乗せされるため、最終的な支払総額は、パソコン本体の価格より高くなる点を理解しておくことが大切です。

毎月返済があることや、利息(手数料)がかかることを把握したうえで、ローンを利用するかどうか検討してみましょう。

ローンに申し込めるのは18歳以上から

パソコンローンに限らず、ローンに申し込めるのは18歳以上からです。18歳以上でも、高校生や高専生は申し込むことができません。

また、申し込み後に審査があり、通過することで借り入れの契約が可能となります。そのため、18歳以上であれば誰でもお金を借りられるわけではありません。

もし審査に通らなかった場合は、他の資金調達方法を考える必要があります。

ローンとは?意味や仕組み、クレジットとの違いや利用のポイントを解説

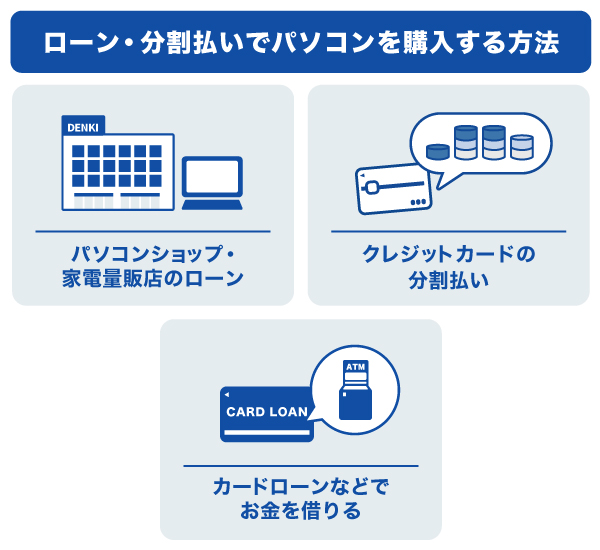

ローン・分割払いでパソコンを購入する方法

パソコンを購入する際、まとまったお金を用意することが難しい場合は、ローンや分割払いが選択肢になります。ここでは、ローンや分割払いでパソコンを購入する方法を紹介します。

パソコンショップ・家電量販店のローンで購入する

家電量販店やパソコンショップ(店頭・オンライン)で購入する場合、店舗が提携している信販会社のショッピングローンを利用できることがあります。店舗で契約するローンは、「◯回まで分割払いなら手数料が無料(店舗負担)」としていることも多く、手数料を負担することなく利用できるが大きなメリットです。

ただし、「購入金額◯万円以上で利用可能」「毎月の支払額が1,000円を下回る分割回数だと選択できない」などの条件が設けられている場合もあるので、申し込み前に利用条件を確認しておきましょう。

また、ローンを利用する際には審査が行われます。最短数分で審査結果が出ることもありますが、ローンの種類や申込時間によっては、翌日以降になることもあるので、その点も留意しておきましょう。

ショッピングローンとは?メリット・デメリットや審査、支払方法を解説

クレジットカードの分割払いで購入する

クレジットカードを持っている場合は、パソコン購入時にクレジットカードの分割払いを利用するのもひとつの方法です。

クレジットカードの分割払いのやり方は、購入時に分割回数を指定する方法と、一括払いで購入した後に、会員専用ページから分割払いへ変更する方法の2つがあります。

分割回数を増やせば、月々の支払いは少なくなります。しかし、分割回数が多くなると、返済期間が長くなり、利息(手数料)が増えることから、支払総額が高くなる点に注意が必要です。

自分の収入や支出を考え、無理のない返済額にしつつ、なるべく利息(手数料)が増えすぎない回数を選ぶことが大切です。

カードローンなどでお金を借りて購入する

金融機関が提供するカードローンを利用して、借りたお金でパソコンを購入する方法もあります。

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。申し込みをして、審査に通過するとお金を借りられるようになります。

カードローンは使い道が自由なため、パソコンの購入はもちろん、生活費など他の出費にもあてられます。「パソコンを購入するための資金が一部足りない」といった場合に、不足分だけを補うといった使い方も可能です。

カードローンで借りたお金でパソコンを購入した場合、その後はカードローンの契約先に毎月返済していきます。なお、カードローンを利用すると利息がかかるため、借入金額に加えて利息分も返済する必要があります。

ローンでパソコンを購入するメリット

ローンでパソコンを購入するメリットは2つあります。

一括払いできないものを購入できる

ローンや分割払いを利用すれば、資金が足りず一括払いでは買えないパソコンを、欲しいタイミングで購入できます。

より高性能なパソコンを購入できれば、ゲームを快適に楽しめるだけでなく、動画編集や音楽制作など容量の大きなソフトを扱う作業も効率的に進められます。

希望のパソコンを購入することで、実用面だけでなく精神的な満足感も得られるでしょう。

現金を残しておくことができる

金銭的に余裕がないなかで無理に一括払いをすると、貯金やいざというときに使える現金が大きく減ってしまう可能性があります。

生活用品の買い替えや医療費など、日常生活で突然まとまった現金が必要になることもあるでしょう。ローンを利用すれば、貯金やいざいうときのお金を確保したままパソコンを購入できます。

ローンでパソコンを購入するデメリット

ローンでパソコンを購入することには、デメリットもあります。

利息・手数料の支払いが必要になる

ローンや分割払いなど、一括払い以外の方法で購入すると、利息(手数料)の支払いが発生する場合があります。これにより、販売価格より多くのお金を支払うことになるのはデメリットです。

利息(手数料)を含めると想像以上に支払総額が膨らむ可能性があるため、事前に返済シミュレーションなどで、利息を含めた支払総額がどのくらいになるか確認しておくことが大切です。

審査に通過しなければ利用できない

ローンを利用するためには、審査を受ける必要があります。審査は「借りたお金をきちんと返済できるかどうか」を金融機関が判断するために行われるもので、通過しなければローンを組むことはできません。

もし審査に通らなかった場合は、お金をためて現金で購入するか、家族に相談して一時的に資金を借りるなど、他の方法でパソコンを購入する必要があります。

パソコンローンを利用すると利息はどれくらいかかる?

パソコンをローンで購入する場合、利息(手数料)はどれくらいかかるのでしょうか。ここでは、30万円のパソコンを購入した場合のシミュレーションを紹介します。

| 利用金額 | 300,000円 |

|---|---|

| 金利(実質年率) | 6.00% |

| 支払回数 | 18回 |

| 月々の返済額 | 1回目:18,660円 2回目以降:17,400円 |

| 利息(手数料)総額 | 14,460円 |

| 支払総額 | 314,460円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

18回払いで金利(実質年率)6.00%が適用される場合のシミュレーションでは、利息(手数料)合計は14,460円となりました。

なお、利息(手数料)を店舗側が負担するローンの場合は、利用金額=支払総額となります。

パソコンローンの審査に落ちてしまうことはある?

ローンの審査は、必ず通るわけではなく、落ちてしまうこともあります。審査に落ちた場合、その理由が店舗や金融機関から伝えられることはありません。

一般的に審査に落ちる理由としては、次のようなものがあります。

- あまり収入が多くない

- 転職したばかりなどで、勤続年数が短い

- すでに他のローンや分割払いを利用している

- 過去にローンの返済やクレジットカードの支払いに遅れたことがある

当てはまりそうな理由を考え、改善してから再度申し込みを検討するか、別の資金調達方法を検討してみましょう。

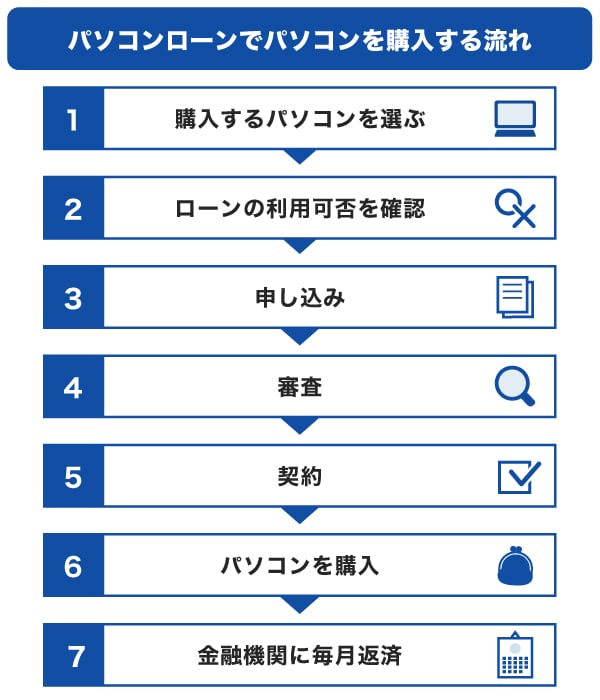

パソコンローンでパソコンを購入する流れ

ここでは、パソコンを販売する店舗で信販会社のローンを利用する場合の流れを紹介します。

購入したいパソコンを選び、ローンの利用が可能であれば、店舗で申し込みを行います。申し込み後に審査へ進み、通過したら書類の記入や電話での本人確認などを経て、ローン契約を結ぶ流れです。

購入後は、ローン契約先の信販会社に対して毎月返済していきます。返済は、指定した銀行口座から毎月決まった日に自動で引き落とされるのが一般的です。

パソコンローンに関する注意点

パソコンローンを利用する前に、次の3つの注意点を確認しておきましょう。

返済に遅れないようにする

ローンでパソコンを購入した後は、毎月決められた日に返済を行います。返済に遅れてしまうと「遅延損害金」を支払わなければなりません。

遅延損害金とは、返済が遅れた日数に応じて発生する追加の利息のことです。数日程度であれば大きな金額にはなりませんが、長期間滞納すると高額になる可能性があります。

毎月の返済日を把握し、前日までに返済額以上のお金が口座に入っているかを必ず確認しておきましょう。

ローンが残っているパソコンは売却できない場合がある

パソコンをローンや分割払いで購入すると、契約によっては完済するまで所有権が信販会社となる場合があります。その場合、ローンや分割払いの残債が残っているパソコンは、自由に売却することができません。

売却を検討する際は、ローンの契約内容を確認するか、完済してから売却手続きを進めるのが適切です。

ローンが残っている状態でパソコンを売却しても、返済はしなければならない

店舗によっては、ローンを返済中でもパソコンを売却できる場合もあります。しかし、売却したとしてもローンの返済は続きます。

また、買い替えの場合、新しいパソコンもローンで購入すると、二重でローンを契約することになります。毎月の返済負担が大きくなるため、可能であれば、ローンを完済したあと新たにローンを組むことを検討しましょう。

パソコンの購入で足りない金額を借りるならJCBのカードローン「FAITH」

パソコンの購入にローンや分割払いを利用すれば、一括払いでは購入が難しいパソコンでも、無理なく購入することができます。ただし、利息(手数料)がかかるローンの場合、パソコンが高額になるほど支払総額が増えるため、返済に不安を感じる方もいるでしょう。

そのようなときは、生活費など必要なお金を残したうえで、パソコン購入にあてられる自己資金に不足分だけをカードローンで借り入れる選択肢もあります。借入金額を少なく抑えれば、その分返済の負担を抑えられます。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「パソコンの購入資金が5万円足りない」「給料が入ればすぐ返済できる」といった方にとって便利です。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」の簡易審査シミュレーションでは、年収と他社から借りている金額を入力して、借り入れができるか、いくら借り入れできそうかを確認できます。ただし、あくまでも簡易的なシミュレーションであるため、実際の融資を受けるためには正式な申し込みと審査が必要です。

さらに、返済シミュレーションでは、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションができます。

よくある質問

-

学生でもパソコンローンを利用できますか?

-

パソコンローンは、18歳以上であれば利用可能です。ただし、高校生や高専生は申し込みできません。大学生で18歳以上であれば申し込みは可能です。

-

ローンや分割払いでパソコンを購入するデメリットはありますか?

-

パソコンをローンで購入する方法を教えてください

-

パソコンをローンで購入する方法は、主に次の3つがあります。

- パソコンショップ・家電量販店のローンで購入する

- クレジットカードの分割払いで購入する

- カードローンなどでお金を借りて購入する

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

パソコンの購入にローンを利用するメリットは、まとまったお金がなくてもすぐに自分が欲しいパソコンを購入できることです。貯金に時間をかけずに済むため、急いで用意したい場合に便利です。

ただし、ローンを利用する注意点として利息の支払いが発生するため、パソコンの購入代金よりも多くの支払いが発生する可能性があります。利用する際は、利息を含めた支払総額をきちんと確認しましょう。