基礎知識

ショッピングローンとは?メリット・デメリットや審査、支払方法を解説

更新日:2025年8月29日

ショッピングローンとは、商品代金やサービス料金を販売店や信販会社に立て替えてもらい、あとから支払う契約のことです。ショッピングローンを利用することで、家計に大きな負担をかけることなく、欲しいものを分割払いで購入できます。

ただし、申し込み後に審査に通過できなければ、ショッピングローンを利用できません。

そこで、ショッピングローンの特徴や審査のポイント、審査に通過できなかった場合の対処法を解説します。

この記事でわかること

- ショッピングローンのメリット・デメリット

- ショッピングローンとクレジットカードの分割払いの違い

- ショッピングローンを利用できない場合の対処法

目次

ショッピングローンとは:信販会社に代金を立て替えてもらい、分割払いできる契約

「ショッピングローン」とは、商品代金やサービス料金を販売店や信販会社に立て替えてもらい、あとから支払う契約のことです。販売店によっては、「ショッピングクレジット」「ショッピングローン分割払い」と表記されることもあります。

支払回数は、販売店が定める支払方式のなかから契約時に指定します。3回払いや24回払いといった分割払いの他に、ボーナス一括払いやボーナス2回払いなどの支払方式から選べる場合もあります。

利用時は販売店や信販会社と契約し、支払時には一般的に立替金額と手数料を合わせて支払う必要があります。

家電、家具、貴金属、呉服などの購入で大きな出費をする際に利用されるのが一般的です。

ショッピングローンとクレジットカード分割払いの違い

ショッピングローンとクレジットカードの分割払いの違いは、次の通りです。

| ショッピングローン | クレジットカード分割払い | |

|---|---|---|

| カード発行 | なし | あり |

| 利用方法 | 利用するたびに契約する | クレジットカードのショッピング利用可能額内で利用できる |

| 審査 | 申し込むたびに審査あり | 審査なし (クレジットカード新規発行時に審査あり) |

| 利用条件 |

|

|

| 向いている商品 | 高額な商品 | 日常的な商品から高額商品まで |

| 家電、家具、貴金属、呉服など | 洋服、化粧品、家具、家電、結婚式費用など |

ショッピングローンは、利用するたびに契約する必要があります。そのため、申し込みのたびに審査が行われ、承認後に購入が確定します。

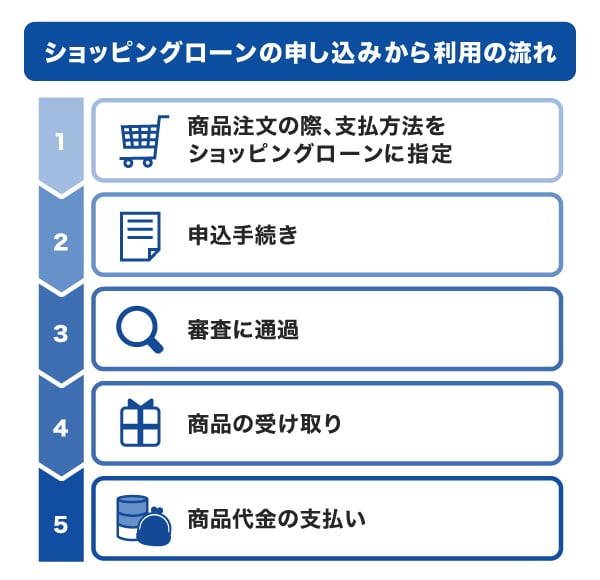

ショッピングローンの申し込みから利用の流れ

ショッピングローンの申し込みから利用までの流れは、主に次の通りです。

利用する際は、販売店やオンラインショップを通じて申し込みます。申し込み時は、氏名、住所、勤務先、年収、本人確認書類などの情報を記入または入力が必要です。

申し込み後は審査が行われ、審査を通過すれば、契約が成立して商品を受け取れます。

契約後は、契約内容にもとづいて支払う流れです。

審査にかかる時間は金融機関によって異なり、最短数分で完了するところもあれば、数日かかる場合もあります。

ショッピングローンの支払方法

ショッピングローンの支払方法は、契約時に指定した銀行口座から毎月自動的に引き落としが行われる口座振替が一般的です。

口座振替は、自分で支払いに行かなくてもよく、支払い忘れを防げる支払方法です。ただし、指定の引き落とし日までに支払金額分の口座残高を確保しておく必要があります。

月々の支払金額は、購入時に選択した分割回数に応じて決まります。たとえば、30万円の商品を6回払い・実質年率3.50%で契約した場合の支払金額は、第1回目の支払金額が50,560円、第2回以降の支払金額が50,500円となります。

ショッピングローンを提供している販売店や信販会社では、支払金額や手数料額が試算できるシミュレーションサイトが提供されていることがあります。ショッピングローンを利用する際は、シミュレーションを活用して計画的に利用することが大切です。

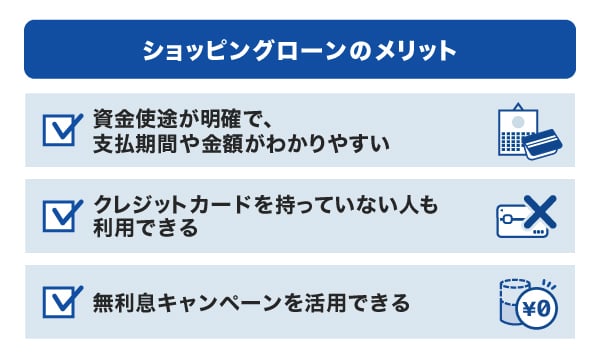

ショッピングローンのメリット

ショッピングローンには、次のメリットがあります。

資金使途が明確で、支払期間や金額がわかりやすい

ショッピングローンは、特定の商品やサービスを購入するために利用できる専用ローンです。「欲しいものだけを分割で購入する」仕組みのため、必要以上の借り入れや不要な支出を防ぐことが可能です。

契約時に、支払期間や毎月の支払金額が明確に決められるため、支払計画を立てやすく、家計管理もしやすくなります。

クレジットカードを持っていない人も利用できる

ショッピングローンは、使いすぎを防ぐためにクレジットカードを持ちたくない人や現金派の人でも利用できます。

また、クレジットカードのショッピング利用可能額を利用せずに高額商品を購入したい場合にも、有効です。たとえば、新生活にむけて家具や家電製品などを購入する際にショッピングローンを利用すれば、食費や水道光熱費といった生活費をクレジットカードで支払うことが可能です。

ショッピングローンは、申し込むたびに審査を受ける必要があり、審査に通過すれば契約ができます。そのため、ショッピングローンを申し込む前に契約しているクレジットカードのショッピング利用可能額には影響がありません。

無利息キャンペーンを活用できる

ショッピングローンでは、販売店によって「無利息キャンペーン」が提供されている場合があります。

決められた分割回数内であれば手数料がかからないため、分割払いによる手数料負担が軽減され、支払総額を抑えることが可能です。

ただし、実施期間や対象商品が限られる場合があるため、利用前に確認することが大切です。

無利息キャンペーンをうまく活用すれば、クレジットカードの分割払いよりもおトクに商品を購入できる可能性があります。

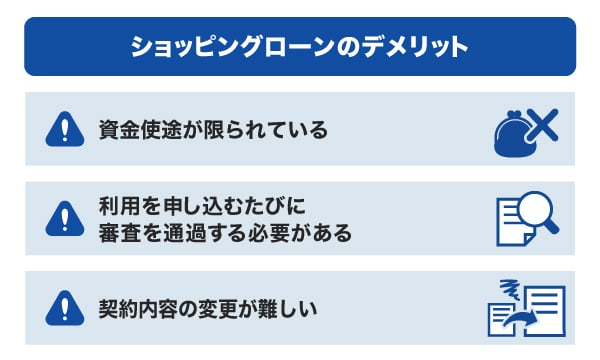

ショッピングローンのデメリット

ショッピングローンには、次のデメリットもあります。

メリットだけでなくデメリットも合わせて理解しておくことが大切です。

資金使途が限られている

ショッピングローンは、商品代金やサービス料金を支払うためのものであり、他の用途には利用できません。たとえば、新生活にむけた家具や家電の支払いなどには利用できますが、生活費の支払いに利用したり、現金を借り入れたりすることはできません。

商品購入だけでなく幅広い用途のために借り入れをしたい場合は、カードローンやフリーローン、クレジットカードのキャッシングを利用するとよいでしょう。資金使途が限定されないため、急な出費などにも柔軟に対応できます。

また、利用できる店舗や商品が限定されている点にも注意が必要です。ショッピングローンは、販売店が提供している場合にのみ利用できます。

利用を申し込むたびに審査を通過する必要がある

ショッピングローンは、契約中の販売店で商品を追加購入したい場合でも、新たに申し込み、審査に通過する必要があります。

一度の審査・契約で時期を問わずにさまざまな商品やサービスを購入したい場合や、万が一の事態にも資金調達できるようにしたい場合は、カードローンやクレジットカードのキャッシングを利用するとよいでしょう。

カードローンやクレジットカードのキャッシングなら、設定された利用可能枠(限度額)の範囲内で繰り返し借り入れできます。

契約内容の変更が難しい

ショッピングローンでは、契約時に設定した分割回数を、途中で変更できないことが一般的です。毎月の支払金額を増減させたい場合であっても、契約時に決めた分割回数分を支払う必要があります。

ただし、利用先(販売店または信販会社)や契約内容によっては、毎月の支払いとは別に多めに支払う「一部繰上返済」や、残金をすべて支払う「残高一括返済」を行うことが可能です。一部繰上返済や残高一括返済は、WEBやカスタマーセンターへのお問い合わせで申し込みができ、口座振替や振込によって行えます。

なお、カードローンやクレジットカードのキャッシングは、支払金額を柔軟に調整でき、繰上返済や一括返済の手続きも容易です。どちらの手続きも、会員専用WEBサイトやアプリからの手続きで、提携ATMを利用した入金や振込、口座振替など複数の支払方法から自分に合った支払方法を選択できます。

借り入れ後の自由度を優先し、状況に合わせて支払いたい人は、カードローンやクレジットカードのキャッシングも選択肢のひとつです。

ショッピングローンの審査基準

ショッピングローンは申し込み時に審査が必ず行われます。審査なしのショッピングローンは存在しません。審査は、申込者が契約した金額を支払えるかどうかを判断する重要な工程です。

ショッピングローンの審査基準は公開されていませんが、審査では申込者の支払能力が調査されます。

申込者の支払能力は、年収や家族構成などの属性情報と信用情報をもとに、主に信販会社が算定します。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

申込内容に見合った支払能力がなければ審査に通過できず、ショッピングローンを利用できません。

ショッピングローンの審査に落ちる要因

ショッピングローンの審査に落ちる要因として挙げられる場合は、次の通りです。

ショッピングローンの審査に落ちる要因例

- 過去に返済遅延がある

- 年収が低すぎる、または収入が不安定である

- 申込金額が年収に対して過剰である

すでに多額の借り入れがある場合や、返済遅延などのトラブルがあった場合は、支払能力が不足していると見なされる可能性があります。

さらに、アルバイトや短期間の契約社員などの雇用形態である場合や、勤続年数が短い場合なども、収入が不安定で支払能力を十分に有していないと判断される可能性があります。

ショッピングローンを利用できない場合の対処法

ショッピングローンを利用できない場合は、次の方法を検討するとよいでしょう。

クレジットカードの分割払い

クレジットカードの分割払いは、クレジットカードを使って利用代金を複数回に分けて支払う方法です。

クレジットカードの分割払いのメリットとデメリットは、次の通りです。

クレジットカードの分割払いのメリット

- 特別な手続きや審査が不要

- 購入時に分割回数を指定するだけで利用できる

- あとから分割払いに変更したり分割回数を変更したりすることも可能

- 資金使途が自由

クレジットカードの分割払いのデメリット

- 分割手数料がかかる

- 店舗や商品によっては利用できない

- 利用金額によってはショッピング利用可能額の不足や他の支払いに影響する可能性がある

利用可能枠(限度額)内であれば、日用品から家具・家電などの高額商品も幅広く購入できるのが特徴です。

クレジットカードのキャッシング

クレジットカードのキャッシングは、ATMやWEB申し込みによりお金を借りる方法です。所有しているクレジットカードにキャッシング枠が付帯していれば、審査不要ですぐに借り入れできます。

クレジットカードのキャッシングのメリット・デメリットは、次の通りです。

クレジットカードのキャッシングのメリット

- キャッシング枠が付帯していれば審査が不要

- キャッシング枠が付帯していればATMやWEB申込などですぐに借り入れできる

- 設定されたキャッシング枠の範囲内なら繰り返し借り入れできる

クレジットカードのキャッシングのデメリット

- キャッシング枠が付帯していない場合は、別途申し込みや審査が必要

- カードローンや目的別ローンなどと比較して金利が高い

- 設定されたキャッシング枠によっては、希望金額を借り入れできない

- 借り入れた分だけショッピング利用可能額が減る

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

特にクレジットカード会社・信販会社・消費者金融系のカードローンは、最短即日で審査を行っている会社が多いため、緊急性が高いときにも便利です。

カードローンのメリット・デメリットは、次の通りです。

カードローンのメリット

- 最短で即日借り入れできる

- 資金用途が自由

- 利用可能枠(限度額)の範囲内なら繰り返し借り入れできる

- ATMやWEB申込などですぐに借り入れできる

- 簡単な手続きで支払金額の変更や繰上返済、一括返済が行える

カードローンのデメリット

- 継続した安定収入がないと申し込めないことが多い

- 審査に通過できなければ利用できない

- 目的別ローンなどに比べて金利が高い

追加の借り入れもOK!最短即日の融資にも対応したJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供する年会費無料のカードローンです。

カードローンでは、設定された利用可能枠(限度額)内であれば、追加で借り入れできます。

カードローンで借り入れたお金は、使い道が自由のため、特定の商品やサービス購入のみならず日常に必要な費用や趣味・娯楽などさまざまな用途で利用できます。

「FAITH」は24時間365日WEBで申し込めるうえに、本人確認書類と収入証明書類もWEBでスムーズに提出可能です。

JCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れられます。

5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%とさらに低金利です。

金利が低い借入先やサービスを選ぶだけで、支払総額も抑えられる可能性があります。

最短即日に融資ができるため、急ぎの借り入れにも便利

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」で借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

なお、JCBは「返済シミュレーション」も提供しており、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

ショッピングローンとは何ですか?

-

ショッピングローンは、商品やサービスを購入する際に、代金を分割で支払える契約のことです。

販売店や信販会社が代金を立て替え、購入者は契約した分割回数で月々支払います。

-

ショッピングローンはいくらまで借りられますか?

-

ショッピングローンの借り入れできる最大金額は、申込者によって異なります。

ショッピングローンは、申し込み後の審査の過程で申込者の支払能力が調査されます。支払能力の範囲内であればショッピングローンの利用が可能です。

-

ショッピングローンの審査はいつ行われますか?

-

審査は申し込み直後に行われることが一般的で、店舗やオンラインでの即時審査が可能な場合もあります。

-

ショッピングローンの利用はやめたほうがいいですか?

-

ショッピングローンは、計画的に利用すれば便利な商品ですが、契約後は、契約時に決めた分割回数を変更できないため、安易に利用すべきではありません。

必要性をよく検討したうえで、無理のない範囲で利用しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

ショッピングローンのメリットは、商品を購入するタイミングに申し込みが可能であり、借入金額や返済額が確定しているため、返済計画を立てやすい点が挙げられます。一方、デメリットとしては、資金使途がその商品に限定されており、他の用途には利用できない点があります。さまざまな用途に対応した借り入れを希望する場合は、クレジットカードやカードローンの活用を検討するとよいでしょう。