基礎知識

10万円借りたい方へ|借りる方法6選と即日・少額融資に対応したカードローンを紹介

更新日:2025年7月22日

10万円を借りるには、カードローンやクレジットカードのキャッシング、公的融資などさまざまな選択肢があります。それぞれのサービスによって特徴や注意点が異なるため、しっかりと理解したうえで、自分に合った方法を選ぶことが大切です。

借り入れ時の審査に通らない原因や、審査をスムーズに通過するためのポイント、10万円を借りる際に利用を避けるべきサービスも解説します。

借り入れに関する知識を身に付け、計画的に利用しましょう。

この記事でわかること

- 10万円を借りる方法

- 審査に落ちる原因や審査に通過するためのポイント

- 利用を避けるべき悪質なサービス

目次

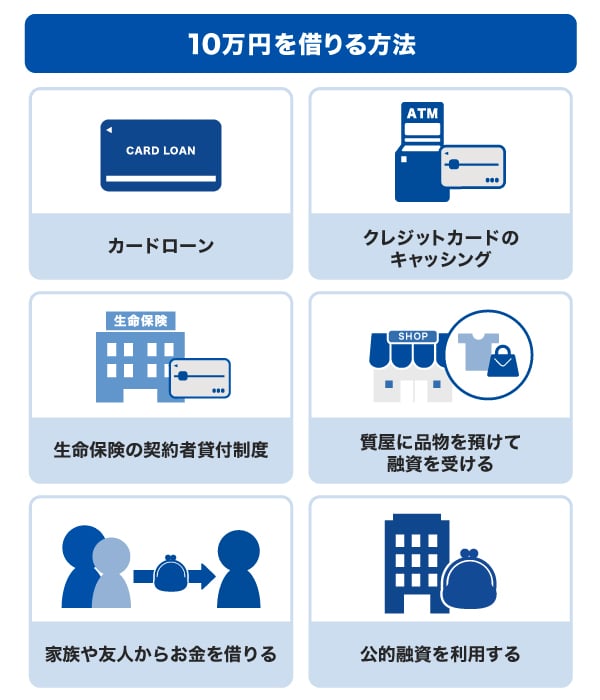

10万円を借りたい人向け!お金を借りる方法6選

10万円を借りたい人向けに、お金を借りる方法を6つ紹介します。

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

スマートフォンやパソコンで申し込みができ、審査に通過すると、利用者ごとに異なる利用可能枠(限度額)が設定されます。設定された利用可能枠(限度額)の範囲内であれば、繰り返し借り入れができることが特徴です。

専用カードを使ってATMから現金を引き出したり、会員専用サイトや電話による申し込みで登録口座への振り込みを依頼したりすることで、お金を借り入れることが可能です。

即日融資が可能なカードローンもあり、急ぎの借り入れにも便利です。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードを利用して借り入れができるサービスのことです。

カードローンと同様に、ATMから現金を引き出したり、会員専用サイトや電話による申し込みで登録口座への振り込みを依頼したりすることで、利用可能枠(限度額)内でお金を借り入れることが可能です。

所有しているクレジットカードにキャッシング枠が付帯されていれば、新たに申し込むことなく借り入れができます。ただし、キャッシング枠が付帯されていない場合は、別途申し込みが必要です。

まずはクレジットカードにキャッシング枠が設定されているか確認してみましょう。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険会社が保険契約者に対して、解約返戻金の一定の範囲内で貸し付けを行う制度です。

解約返戻金のある生命保険に加入し、一定の条件を満たしていれば、解約返戻金の一定割合を生命保険会社から借り入れができます。

生命保険の契約者貸付制度で借り入れられる金額は、保険会社や保険の種類によって異なりますが、解約返戻金の60~90%程度です。

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

質屋に品物を預けて融資を受ける

質屋とは、価値のある物品を担保に、お金を貸し出す事業者のことです。

ブランドのバッグや時計などの価値のあるものを一時的に預けることで、まとまった資金が借りられる可能性があります。

カードローンなどの借り入れと比べると利息が高い点に注意が必要です。

家族や友人からお金を借りる

周りに頼れる家族や友人がいる場合は、お金を貸してもらえないかを相談するのも選択肢のひとつです。

身近な人から借りられれば、担保や保証人も必要なく、無利子で借りられる可能性がある点はメリットでしょう。

公的融資を利用する

公的融資を利用して、10万円を借りる方法もあります。

公的融資は金融機関よりも審査や貸し付けまでに時間がかかる傾向があるものの、金融機関よりも低い金利で利用できる可能性が高いです。

ただし、融資を受けられるのは「収入が低い世帯」「無職の人」などに限られる場合があるため、貸付条件などをあらかじめ確認しておきましょう。

公的融資の詳しい内容は「10万円を借りられる公的融資」で解説しています。

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

金融機関で10万円を借りる場合の利息をシミュレーション

金融機関から10万円を借りると、借入金額に利息額を合わせた金額を返済しなければなりません。

利息額は、金利と返済期間をもとに計算されます。同じ金額を借り入れる場合でも、金利や返済期間が異なると利息額が変わります。

そこで、カードローンで10万円を借り入れて毎月5,000円を返済するときに、金利が年18.00%と年12.50%の場合では利息額がどのように変わるかをシミュレーションしてみましょう。

| 金利が年18.00%の場合 | 金利が年12.50%の場合 | |

|---|---|---|

| 借入金額 | 100,000円 | 100,000円 |

| 金利(年利) | 18.00% | 12.50% |

| お支払い元金(月) | 5,000円 | 5,000円 |

| 返済期間 | 20ヵ月 (1年8ヵ月) |

20ヵ月 (1年8ヵ月) |

| 利息総額 | 15,513円 | 10,771円 |

| 支払総額 | 115,513円 | 110,771円 |

借入金額と毎月の返済金額が同じ場合でも、金利が5.50%異なるだけで、支払う利息が約5,000円変わることがわかります。

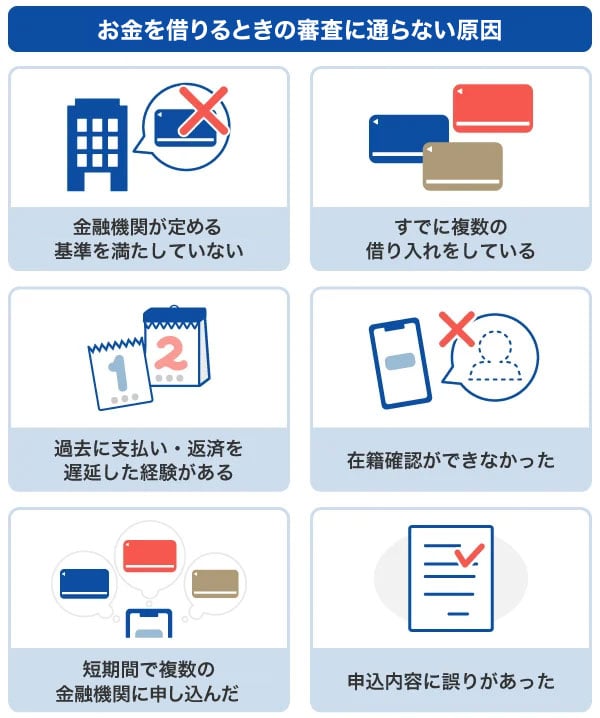

お金を借りるときの審査に通らない原因

カードローンなどのキャッシングサービスから借り入れる際には、申込先の金融機関の審査に通過しなければなりません。

審査に通らない場合に原因として考えられるのは、金融機関が定める基準を満たしていないことや、すでに複数の借り入れをしていることなどです。

多くの金融機関では「20歳以上65歳未満」といった年齢条件と、「安定した収入がある人」といった収入条件の2つを申込条件として定めています。

しかし、安定収入といえる具体的な基準は公開されていないため、自分では条件を満たしていると考えていても金融機関からそのように評価されず、審査に通らない場合もあります。

その他、すでに複数の借り入れがある人、過去に支払いや返済の遅延をしたことがある人、短期間で複数の借り入れに申し込んだ人は、返済能力が低く、貸し倒れリスクが高いと判断される可能性があります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

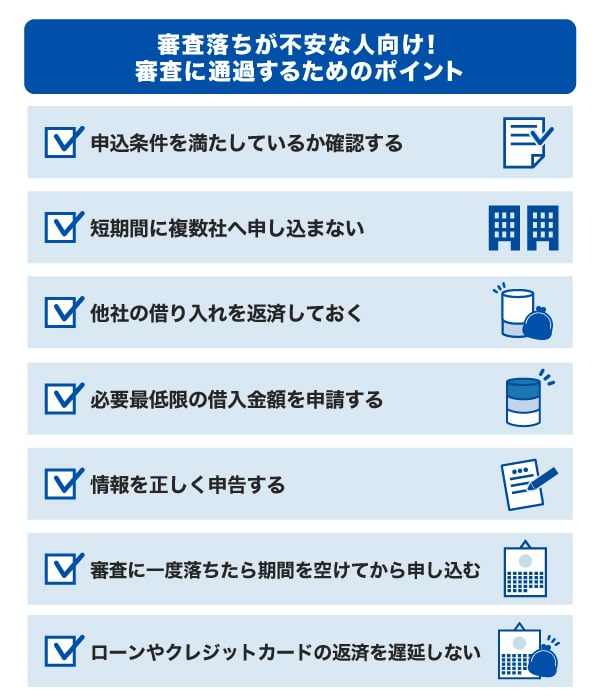

審査落ちが不安な人向け!審査に通過するためのポイント

金融機関の審査に通過するためには、「申込条件を満たす」「短期間に複数社へ申し込まない」などのポイントを押さえることが大切です。

申込条件を満たしているか確認する

金融機関によって、年齢や雇用形態などの申込条件が異なるため、自身が申込条件に該当しているかを必ず確認しましょう。

事前に条件を確認することで、審査に通る見込みが低いところへ申し込むことを減らせます。

短期間に複数社へ申し込まない

借り入れを申し込む際は、短期間に複数社へ申し込まないようにしましょう。

信用情報機関には、ローンやクレジットカードの申込情報が約6ヵ月間記録されます。短期間に複数社へ申し込むと、「同時期に多くの借り入れを希望しているため、返済能力に乏しいのではないか」と判断され、審査に通りにくくなる可能性があります。

本当にお金が必要な場合は、いくつかの借入方法をしっかりと比較検討したうえで、1社に絞って申し込むようにしましょう。

もし審査に落ちてしまった場合でも、すぐに別の会社に申し込むのは避け、信用情報の申込情報が消えるまでを目安に期間を空けることが大切です。

他社の借り入れを返済しておく

他社からの借り入れがある場合は、新たな融資を申し込む前に返済しておくとよいでしょう。

他社での借入状況はローンの審査に影響を与えることがあります。すでに、ある程度の金額を借りている場合は、他の融資と合わせると借入残高が多すぎると判断されるかもしれません。反対に、あらかじめ返しておくことで返済能力があると見なされる可能性もあります。

なお、他社との契約内容や支払状況は契約終了後も約5年間、信用情報機関に登録されています。

他社借入とは?申告の必要性と注意点、審査への影響を解説

必要最低限の借入金額を申請する

借り入れを申し込む際は、必要最低限の借入金額を申請するようにしましょう。

自分の収入に対して高すぎる金額を申請すると、実際に借り入れられる金額が借入希望額よりも少なくなったり、審査に通過できなかったりする可能性があります。

金融機関は、申込者の現時点の年収や借入状況、信用情報と照らし合わせながら、借入希望額の審査を行っています。

申し込みの際に記入する借入希望額は、必要最低限にすることが重要です。

情報を正しく申告する

借り入れを申し込む際は、年齢や住所、勤務先、収入などの情報を正しく記入しましょう。

たとえ単純なミスであっても、誤った情報で申し込むと審査に通過できない可能性があります。

申し込みページでは、情報を正しく記入したあとに、最終画面で間違いがないかを必ず確認しましょう。

審査に一度落ちたら期間を空けてから申し込む

審査に落ちて別の金融機関に申し込む場合も、6ヵ月程度空けてから申し込むとよいでしょう。

信用情報機関には、ローンやクレジットカードの申込情報が約6ヵ月間、契約情報や支払状況は契約期間中だけでなく契約終了後も約5年間記録されます。審査に落ちたという結果が記録されるわけではないものの、申込情報と契約情報を見れば「申し込みがあったにもかかわらず契約に至らなかった」という状況がわかります。

「申し込み済みの金融機関の審査に通らなかったのは何らかの問題があるのではないか」と警戒され、審査で不利になる可能性があります。

審査に落ちた後は、まずはご自身の状況を冷静に見つめ直し、収入の安定化や他社からの借り入れ状況の改善などを検討することが大切です。そして、信用情報の申込情報が登録されている約6ヵ月間を目安に期間を空け、状況が改善してからあらためて申し込むようにしましょう。

ローンやクレジットカードの返済を遅延しない

現在延滞中のローンがある場合は、いち早く返済しましょう。

支払い遅延があると、信用情報に「延滞情報」や「異動情報」として記録され、審査に影響を及ぼす可能性があります。

毎月の引き落とし日を忘れてしまう場合や、振り込み作業を面倒に感じる場合は、自動送金サービスを利用するのも方法のひとつです。

なお、ローンだけでなく、クレジットカードの支払いにも遅れないことが大切です。

最短即日審査に対応!10万円借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカードの会社として有名なJCBが提供する年会費無料のカードローンです。

初めて借り入れる場合や、どのキャッシングサービスを利用すればよいかわからない場合は、名のよく知れたサービスを利用するとよいでしょう。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いで年1.30~12.50%です。

同じJCBのクレジットカードでキャッシングリボ払いを利用した場合の融資利率(金利)は、年15.00~18.00%です。「FAITH」のほうが、より低い金利で借り入れできます。

5万円までの借り入れならキャッシング1回払いで金利は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)年5.00%で借り入れが可能です。

たとえば、5万円を借り入れて月5,000円返済するときに、金利が年18.00%と年5.00%の場合では、支払総額が約3,000円異なります。

| 金利が年18.00%の場合 | 金利が年5.00%の場合 | |

|---|---|---|

| 借入金額 | 50,000円 | 50,000円 |

| 金利(年利) | 18.00% | 5.00% |

| お支払い元金(月) | 5,000円 | 5,000円 |

| 返済期間 | 10ヵ月 | 10ヵ月 |

| 利息総額 | 4,010円 | 1,111円 |

| 支払総額 | 54,010円 | 51,111円 |

融資利率が低いため「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といったときに少ない負担で利用できます。

最短で即日審査を実施!今すぐ借りたい人にも向いている

「FAITH」は、最短即日に審査結果がわかります。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用できるため、急ぎの借り入れにも便利です。

カード本体は審査完了後、最短3営業日で届きます。カードを受け取った後は、全国の銀行やコンビニのCD・ATMで借り入れ・返済が可能です。

「FAITH」では、原則として電話での在籍確認を行っていません。審査状況によっては申告した勤務先に在籍確認を行う可能性がありますが、在籍確認の電話はオペレーターの個人名で行うため、勤務先にカードローンの申し込みが知られる可能性は低いです。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

危険!どうしても10万円借りたい人が利用してはいけないサービス

「どうしても10万円借りたい」と考える場合でも、次のサービスは利用を避けるべきです。申し込まないようにしましょう。

- ヤミ金

- SNSやWEB掲示板などの個人間融資

- クレジットカードの現金化

- 違法な給与ファクタリング

ここからは、これらのサービスを避けるべき理由を説明します。

ヤミ金

ヤミ金とは、貸金業の登録を受けていない貸金業者や、出資法で定められている上限金利(20.00%)を超える高金利で貸し付けを行う違法な業者を指します。

ヤミ金は、実在業者の商号やロゴなどを不正使用したWEBサイトを作成するなど、悪質な方法で消費者に近づこうとします。

ヤミ金を利用すると、犯罪被害やトラブルに巻き込まれる危険性があるので、利用しないようにしましょう。

なお、金融庁の「登録貸金業者情報検索サービス」では、貸金業に登録している業者名が掲載されています。ヤミ金かわからない場合は、まず登録業者かを確認しましょう。

SNSやWEB掲示板などの個人間融資

個人間融資とは、銀行や貸金業者といった正規の金融機関ではない個人が、個人へ融資をすることです。

SNSやWEB掲示板には、「お金を貸します」「審査なしで融資します」といった投稿が見られます。どうしても早く10万円を借りたいときであっても、このような投稿に連絡をしてはいけません。

個人間融資を利用すると、法外な利息の支払いを求められたり、個人情報をネットで晒されたりといったトラブルに巻き込まれる可能性があります。また、個人を装い、不当に貸し付けを行うヤミ金である可能性もあります。

どのような状況であっても、個人間融資は利用しないようにしましょう。

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング利用可能額を現金に換える行為です。

各クレジットカード会社は、会員規約で現金化を目的としたカード利用を禁止しています。

実際に、「入金されない」などのトラブルに巻き込まれたり、支払困難に陥ったりするなどのリスクがあるため、消費者庁や金融庁は、クレジットカードの現金化をしないよう呼びかけています。

クレジットカードのショッピング利用可能額は、買い物の支払いに使われるものであって、換金目的で利用するものではありません。カードローンなど他の正規な方法でお金を調達するようにしましょう。

クレジットカードの現金化とは?違法性や利用するリスクを解説

違法な給与ファクタリング

給与ファクタリングとは、手数料を支払って給与を債権として買い取ってもらい、給料日前に現金化することです。

貸金業登録のある正規業者を利用する場合は問題ありません。しかし、無登録の業者を利用すると、悪質な取り立てを受けたり、法外な金利が設定されたりといったリスクがあるため、金融庁が注意喚起しています。

違法な給与ファクタリングは利用しないようにしましょう。

10万円を借りられる公的融資

自治体の融資制度であれば、低金利で借り入れが可能です。

また、ローンやクレジットカードなどの申込条件に合致しない低所得層や失業者、年金受給者なども利用できる可能性があります。

ただし、誰でも借り入れできるわけではないため、諸条件を満たす必要があります。また、貸し付けの決定や送金までに1~2週間かかる点に注意しましょう。

ここからは、制度の概要や金利の有無、借り入れできる金額などを紹介します。

利用を検討したい場合は、お住まいの市区町村の役場などに相談してみるとよいでしょう。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 求職者支援資金融資

- 臨時特例つなぎ資金貸付

- 母子父子寡婦福祉資金貸付制度

総合支援資金

総合支援資金とは、失業や減収などにより生活が困窮している人が、生活を立て直し、経済的な自立を図れるようにするための融資制度です。生活支援費や住宅入居費、一時生活再建費などの資金を借り入れられます。

総合支援資金は低所得世帯が対象で、利用する目的によって生活支援費、住宅入居費、一時生活再建費の3つに分かれています。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までに必要な費用 |

二人以上:月20万円以内 単身:月15万円以内 |

| 住宅入居費 | 敷金・礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 |

生活再建するために一時的に必要かつ日常生活で賄うことが困難な費用 (就職・転職にむけた技能習得費など) |

60万円以内 |

保証人は必要ですが、保証人なしの場合は年1.50%の利子がかかります。

福祉資金

福祉資金は、低所得者世帯や高齢者世帯、障害者世帯の人が、仕事や生活に必要な費用を借りら入れられる融資制度です。

利用目的によって、福祉費と緊急小口資金の2つの種類があります。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

| 福祉費 |

|

580万円以内 |

| 緊急小口資金 |

緊急かつ一時的に生計の維持が困難 となった場合の少額の費用 |

10万円以内 |

福祉費は保証人が必要ですが、保証人なしの場合でも年1.50%の利子で借り入れができます。緊急小口資金は保証人不要・無利子で借り入れができます。

教育支援資金

教育支援資金とは、進学や就学の継続を支援するための融資制度です。

低所得世帯が対象で、利用する目的によって教育支援費と就学支度費の2つに分かれています。

| 資金の種類 | 利用目的 | 貸付限度額 |

|---|---|---|

|

教育支援費 (※1) |

学校の授業料などに必要な費用 |

高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

| 就学支度費 |

学校に入学する際に必要な入学金 (入学時のみ対象) |

50万円以内 |

- 1 特に必要と認める場合は、各上限額の1.5倍まで貸付可能

無利子・保証人不要で借り入れできますが、世帯内で連帯借受人が必要です。

求職者支援資金融資

求職者支援資金融資とは、ハローワークの職業訓練中の人の生活費を補うための融資制度です。

職業訓練に通っている人は、訓練期間中の生活費として月10万円の職業訓練受講給付金が申請できますが、月10万円では足りない場合を補うための支援として、求職支援資金融資があります。

貸付限度額は、一般世帯か単身世帯かによって異なります。

| 世帯 | 貸付条件 | 貸付限度額 |

|---|---|---|

| 一般世帯 | 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 | 月額10万円 × 受講予定訓練月数 |

| 単身世帯 | 上記以外(単身者など) | 月額5万円 × 受講予定訓練月数 |

担保や保証人は不要ですが、年3.00%の利息がかかります。受講する職業訓練によっては、最大12ヵ月まで申請できます。

臨時特例つなぎ資金貸付

臨時特例つなぎ資金貸付は、住居のない離職者が、公的給付・貸付制度などの申請から資金の振込までの間の生活費を借り入れられる制度です。

臨時特例つなぎ資金貸付の対象者は「住居のない離職者」または次の条件のすべてに該当する方です。

- 雇用保険、失業等給付、訓練・生活支援給付、住宅手当、生活保護などの公的給付または職業安定資金融資、総合支援資金貸付などの公的貸付の申請を受理されている方であり、かつ当該給付・貸付などの開始まで生活に困窮している方

- 金融機関の口座をお持ちの方

貸付限度額は10万円以内で、保証人不要・無利子で借り入れができます。

母子父子寡婦福祉資金貸付制度

母子家庭や父子家庭、寡婦の方々に対し、経済的自立の援助および生活意欲の向上を図り、その扶養している児童・子の福祉を増進させることを目的とした融資制度です。

20歳未満の児童を扶養している配偶者のない女子または男子、寡婦などが対象で、用途によって金額が異なる修学資金や技能習得資金、医療介護資金、生活資金などを借り入れられます。

よくある質問

-

今すぐ10万円が必要です。即日で借りる方法はありますか?

-

今すぐ必要であれば、即日融資に対応したカードローンが便利です。

原則、審査はありますが、スマートフォンやパソコンなどで申し込みから契約、借り入れまでWEB上で行え、カード発行後はATMでも借り入れができます。 -

5万円や10万円などの少額融資なら、審査なしで借りられますか?

-

金融機関からの融資では、金額の大小にかかわらず、審査は必ず行われます。

審査なしでの融資を謳う業者は、違法な高金利を設定するヤミ金である可能性が高く、トラブルに巻き込まれるリスクもあるため、利用は避けましょう。

-

審査なしのカードローンはありますか?

-

金融機関が提供するカードローンでは、審査なしのものは存在しません。審査は、申込者の返済能力や信用情報を確認するために必要なプロセスです。

-

無職や専業主婦(主夫)、学生が10万円借りる方法はありますか?

-

申込条件を満たしていれば、職についていない人や専業主婦(主夫)、学生の人でも申し込みが可能です。

ただし、安定した収入がないと判断されて審査に通過できないことも考えられます。その場合は、配偶者貸付制度や学生ローン、公的支援制度などの利用を検討しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

借り入れに審査があることは、借りすぎを防ぐうえでとても大切なことです。これは、借り手を守るためのものなので審査が通れば、無理のない借り入れができると考えてもいいでしょう。さまざまな借り入れ手段がありますが、大事なことは返済計画を立てて、借り入れをすることです。借り入れをするときは、必ず返済があることを意識しましょう。