基礎知識

リボ払いの一括返済で手数料を軽減|やり方・メリット・できない場合の対処法を解説

更新日:2026年4月24日

リボ払いを早く一括返済したいと思っているものの、「現金の余裕がない」「生活費や万一のために、資金を残しておきたい」と感じている人もいるのではないでしょうか。リボ払いは返済期間が長くなるほど手数料(利息)の負担が大きくなるため、支払いが長引いている場合は、状況に応じた対処を考えることが重要です。

本記事では、リボ払いの手数料の仕組みや一括返済をする方法やメリット、すぐに一括返済ができない場合の現実的な対処法について、わかりやすく解説します。

この記事でわかること

- リボ払いは、完済までに想定以上の時間と手数料がかかりやすい

- リボ払いを一括返済することで、手数料や今後の支払い負担を軽減できる

- 一括返済をしたいものの、現金を残したい場合は、カードローンへの借り換えも検討できる

目次

今のリボ残高がいくら安くなるか確認

リボ払いとは、利用金額や件数にかかわらず毎月の支払金額が一定になる支払方法

リボ払いとは、クレジットカードの利用金額や件数にかかわらず、毎月の支払金額が一定になる仕組みです。あらかじめ「毎月1万円ずつ」「毎月2万円ずつ」といった月々の支払金額を自分で設定できます。

リボ払いでは、クレジットカードの利用金額が増えても毎月の支払金額は変わらないため、家計管理をしやすいのが特徴です。一方で、毎月の支払金額が一定である分、「残高がどれくらい残っているのか」「支払いがどこまで進んでいるのか」を把握しにくいという側面があります。

リボ払いとは?仕組みや手数料の計算方法とデメリットをわかりやすく解説

リボ払いのデメリットは、返済が長期化しやすい点

リボ払いのデメリットは、返済が長期化しやすい点にあります。リボ払いでは、毎月の支払金額を低く設定できるため、支払いのペースがゆっくりになりがちです。支払期間が長くなるほど、手数料が発生する期間も長くなり、結果として支払う手数料の総額が増えます。リボ払いは手数料が日割りで計算されるため、返済が長引くほど負担が大きくなりやすい点に注意が必要です。

また、毎月の支払金額が一定のため、「どれくらい返済が進んでいるのか」がわかりにくい点もデメリットです。気付かないうちに返済が長期化し、完済までに想定以上の時間と手数料がかかってしまう場合があります。

リボ払いをやめたいときは?解除方法やその後の支払いの注意点を解説

一括返済とは、その時点の利用残高をまとめて返済する方法

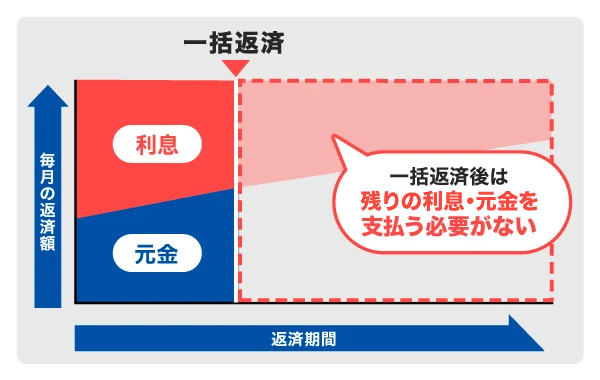

一括返済とは、その時点の利用残高と利息の合計額をまとめて返済する方法です。金融機関によっては「全額返済」「全額繰上返済」などと呼ばれることもあります。

リボ払いは、毎月一定額を支払うのが基本ですが、必要に応じて残高をまとめて返す一括返済も可能です。一括返済を行うと、その時点で返済が完了し、それ以降の手数料(利息)は発生しなくなります。

一括返済は、返済のタイミングを自分で決められる点も特徴です。ボーナスや臨時収入があったときなど、まとまった資金を用意できるタイミングで検討すると効果的でしょう。

なお、「早く完済したいけど、一括返済できるほどの資金がない」という人もいるかもしれません。そのような場合は、別のローンへの借り換えを活用することで、一括返済が可能になります。自分の資金状況に合わせて、無理のない方法を検討することが大切です。

他社ローンに借り換えてリボ払いを一括返済する方法については、以下の見出しで解説しています。

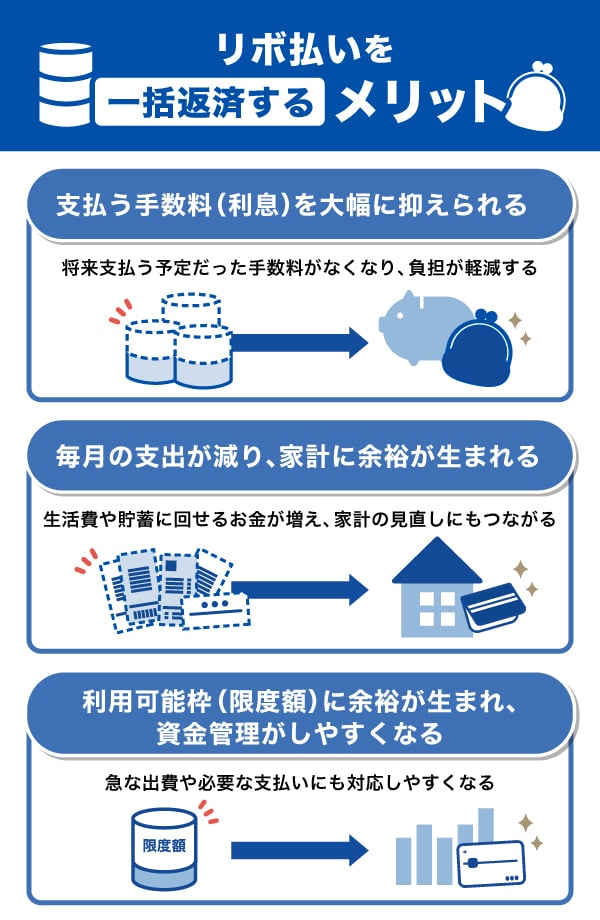

リボ払いを一括返済するメリット

リボ払いを一括返済することで、手数料(利息)の負担軽減だけでなく、毎月の支出や資金管理の面でもメリットがあります。ここでは、代表的なメリットを解説します。

支払う手数料(利息)を大幅に抑えられる

リボ払いは、利用残高に対して手数料(利息)がかかり続ける仕組みで、手数料は日割りで計算されます。そのため、返済期間が長くなるほど、支払う手数料の総額も増えていきます。

一括返済を行えば、その時点で残高をすべて返済できるため、それ以降の手数料は発生しません。本来であれば今後支払う予定だった手数料をまとめて削減できる点が、大きなメリットといえます。

「リボ払いを毎月きちんと支払っているのに、なかなか残高が減らない」と感じている場合、一括返済は有効な対策といえるでしょう。

毎月の支出が減り、家計に余裕が生まれる

リボ払いを一括返済すると、毎月発生していた支払いがなくなるため、固定支出が減少します。継続的に支払っていた金額がなくなることで、生活費や貯蓄に回せるお金が増え、家計の見直しにもつながります。

一括返済時にはまとまった金額が必要になるものの、毎月の支払いを今後軽くしたい人にとっては、現実的な選択肢といえるでしょう。

利用可能枠(限度額)に余裕が生まれ、資金管理がしやすくなる

リボ払いの残高を一括返済すると、クレジットカードのショッピング利用可能枠(限度額)が回復します。利用可能枠とはクレジットカードで支払える上限額のことで、利用した分だけ、枠の残りは減少し、支払いを済ませると再び枠が回復する仕組みです。

1回払いの場合はすぐに利用可能枠が戻りますが、リボ払いは使った金額に対して毎月の支払金額が少なく、枠が圧迫されていく傾向があります。

一括返済によって利用可能枠に余裕が生まれることで、急な出費や必要な支払いにも対応しやすくなります。

リボ払いの一括返済のやり方

リボ払いの一括返済方法はクレジットカード会社によって異なり、主に「口座振込」「口座引き落とし」「ATMでの支払い」の3つのやり方があります。いずれの方法も事前の申し込みや支払期限の確認が必要です。

口座振込

口座振込は、クレジットカード会社から指定された口座へ、リボ払いの残高を一括で振り込む方法です。口座振込を利用する場合、事前に会員専用のアプリやウェブサイト、電話窓口などから一括返済の申し込みを行います。申し込み後、振込先口座や支払期限が案内されます。

案内された期限までに必要な金額を振り込めば、その時点で完済となり、以降の手数料(利息)は発生しません。なお、金融機関所定の振込手数料がかかる場合がある点に注意が必要です。

口座引き落とし

口座引き落としは、登録している引き落とし口座から、リボ払いの残高を次の支払日にまとめて支払う方法です。会員専用のアプリやウェブサイトから申し込めることが多く、手続きの負担が少ない点が特徴といえます。

ただし、口座引き落としによる一括返済には「〇日までに一括返済に申し込めば、△日に一括で引き落とし」といった申込期限が設定されているのが一般的です。その月の申込期限を過ぎると、一括返済が次回の支払日扱いになる場合があります。想定外の手数料(利息)が発生しないよう、申込期限を事前に確認してから手続きを進めることが大切です。

ATMで支払い

ATMを利用して現金またはキャッシュカードで一括返済を行うことも可能です。ATMのメニューから「リボ払い返済」などを選択し、画面の案内に従って操作します。

その場で支払いが完了するため即時性は高いものの、利用できるATMが限られることや、時間帯によっては手続きできない点には注意が必要です。

また、ATMで返済できるのは元金のみで、手数料(利息)は後日に指定口座から引き落とされる場合もあります。事前に対応内容を確認しておくことが重要です。

リボ払いの一括返済を行う際の注意点

リボ払いの一括返済は返済負担を軽減できる方法ですが、進め方を誤ると想定外の手数料が発生したり、生活に無理が生じたりする可能性があります。ここでは、一括返済を行う前に確認しておきたい注意点を整理します。

一括返済の申込期限や返済日のタイミングに注意する

口座引き落としで一括返済を行う場合は、申込期限が設定されていることが一般的です。その月の期限を過ぎてから申し込むと、次回の返済日に一括返済する扱いとなり、その間の手数料(利息)が発生する可能性があります。

また、リボ払いの手数料は日割りで計算されるため、一括返済日が遅くなるほど手数料も増えていきます。正確な金額を把握するためにも、一括返済直前に最新の残高を確認したうえで手続きを行うことが重要です。

手続きに時間がかかることがある

リボ払いの一括返済を行う際は、振込先口座の確認や完済証明書の発行などで手続きに時間がかかる場合があります。

手続きに時間がかかる例

- サービスセンターが受付時間外の場合

- サービスセンターが混雑して電話がつながらない場合

- チャットやメールでのお問い合わせが必要な場合

- 指定口座への振り込みに予約が必要な場合

- 完済証明書や残高証明書を発行する場合 など

一括返済をする際は、時間に余裕を持って準備し、早めに行動することが大切です。

無理に一括返済をすると生活の負担が大きくなる

一括返済を急ぐあまり、生活費や緊急時の資金まで返済にあててしまうのは避けましょう。一括返済後の生活に支障が出ないよう、余剰資金を残せるような計画を立てたうえで実行することが重要です。

将来的な資金に不安がある場合は、一部繰上返済やカードローンへの借り換えなど、別の選択肢を検討することも有効です。

リボ払いの一括返済ができない場合の対処法

リボ払いを早く終わらせたいと思っていても、「まとまった資金が用意できない」「生活費や緊急時のために現金は残しておきたい」という理由から、一括返済が難しい場合も考えられます。

そのような場合、無理に貯金を切り崩して一括返済をするのではなく、自分の資金状況に合った別の選択肢を検討することが大切です。ここでは、一括返済ができない場合の代表的な対処法を紹介します。

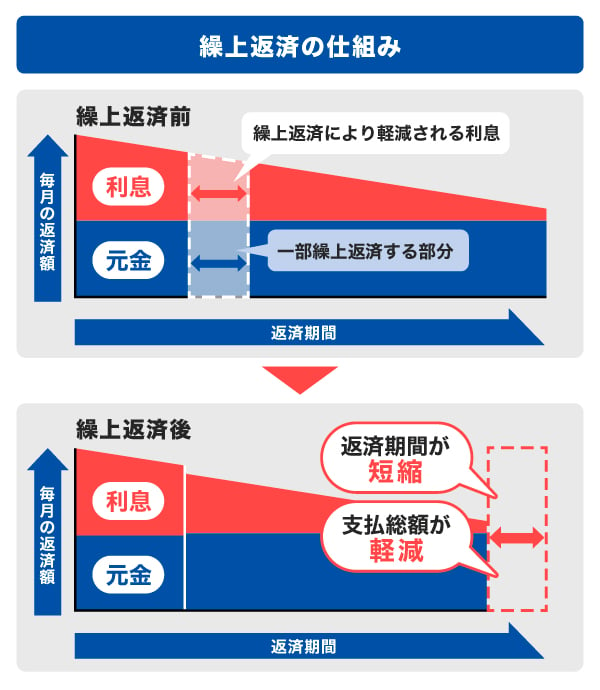

残高の一部のみを繰上返済する

一括返済は繰上返済の一種ですが、利用残高の全額ではなく、一部のみを繰上返済することも可能です。

一部繰上返済を行うことで、返済期間が短くなり、結果として支払う手数料(利息)の総額を抑えられる可能性があります。

ただし、一括返済と同様に、余裕資金がない状態で無理に繰上返済を行うと、生活費が不足するリスクがあります。必要な生活費は確保したうえで、無理のない範囲で行うことが大切です。

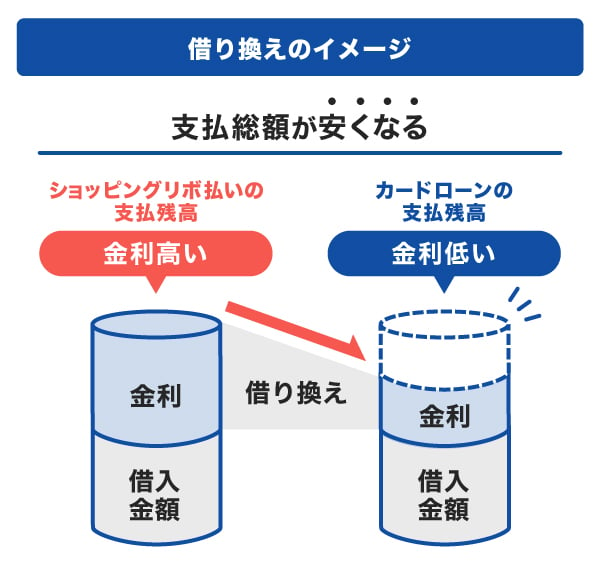

金利の低い他社のローンへ借り換える

借り換えとは、別の借入手段によって調達したお金でリボ払いの残高を完済し、その後は新たな借入先への返済を進める方法です。リボ払いは一般的に金利が高いため、金利の低いローンへ借り換えることで、支払総額を抑えられる可能性があります。

借り換えを検討する際は、「今より適用金利が低くなるか」という視点で判断することが重要です。

リボ払いの借り換えは有効!返済のコツや借入前に把握したいデメリットを解説

リボ払いの一括返済はカードローンで借り換えると便利

リボ払いを一括返済したい場合、カードローンに借り換えることで、リボ払いの残高を完済する方法があります。カードローンは、一般的にリボ払いより金利が低い傾向があり、条件次第では借り換えによって支払う利息を抑えられる可能性があります。

また、利便性が高い点もカードローンならではのメリットです。借り入れや返済、残高の確認などをウェブサイトやアプリで行える商品が多く、返済状況を把握しやすくなります。

リボ払いのように「いつ完済できるのかわかりにくい状態」から、返済計画を立てやすい形へ切り替えられる点もポイントです。

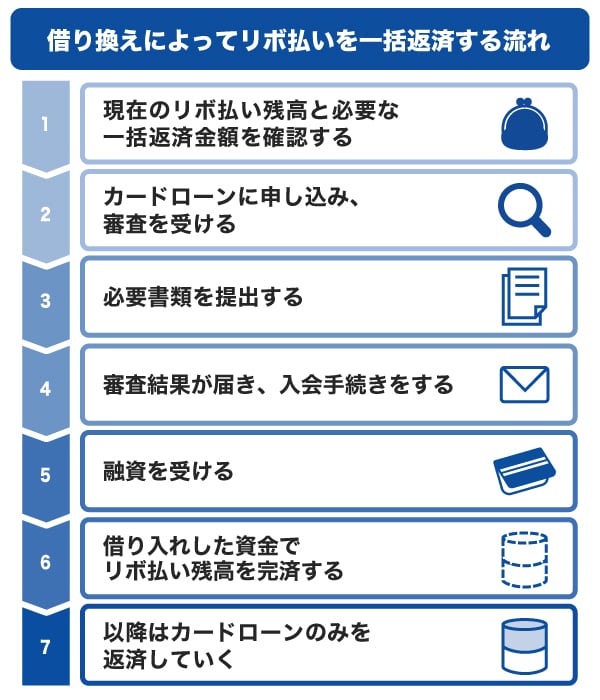

借り換えによってリボ払いを一括返済する流れ

カードローンへの借り換えによって、リボ払いを一括返済する流れは次の通りです。

借り換えによってリボ払いを一括返済する場合、まずは現在のリボ払い残高と、完済に必要な正確な金額を確認します。リボ払いは一括返済日までの日数分の手数料が加算される仕組みのため、返済日によって金額が変わる点に注意が必要です。

そのうえで、カードローンに申し込みます。申し込み前には、一括返済に必要な金額がいくらかかるのか、借り換え後の返済負担が今より軽くなるかを見極めることが重要です。

審査に通過し融資を受けたら、カードローンで借りた資金を使ってリボ払い残高を完済します。クレジットカード会社の案内に従って一括返済の手続きを行い、必ず全額返済になっているかを確認しましょう。

リボ払い完済後は、返済先がカードローン1本となります。借り換え後は追加借入を控え、完済をゴールにした計画的な返済を続けることが大切です。

リボ払いをカードローンに借り換えた場合のシミュレーション

これまで通りリボ払いを続けた場合と、カードローンに借り換えた場合とでは、金額にどれくらい差が出るのでしょうか。

ここでは、年18.00%の金利で30万円のリボ払い残高がある人が、金利15.00%のカードローンへ借り換えた場合を想定し、返済総額や手数料(利息)の差をシミュレーションします。

| 現在のリボ払いを続けた場合 | カードローンに借り換えた場合 | |

|---|---|---|

| 借入金額 | 30万円 | |

| 返済期間 | 3年 | |

| 金利 | 18.00% | 15.00% |

| 月々の支払金額 | 10,845円 | 10,399円 |

| 手数料総額 (利息総額) | 90,420円 | 74,364 円 |

| 支払総額 | 390,420円 | 374,364円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

- 返済方法は元利均等返済で計算しています。

このように、借入金額と返済期間が同じ場合、金利が低いローンへ借り換えることで、支払う手数料を抑えることが可能です。

借り換えを検討する際は、事前に手数料や返済額をシミュレーションし、負担が軽くなるかどうかをよく確認しましょう。

低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供しているカードローンです。申し込みから審査、契約までウェブで完結でき、「できるだけ早くお金を借りたい」「手続きを自宅で完結させたい」という人にとって、利用しやすい選択肢です。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

JCBカードローン「FAITH」では、融資利率(金利)1.30~12.50%で借り入れが可能です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%であるため、それと比較すると「FAITH」ではより低い金利で借り入れができます。金利が低い借入先やサービスを選べば、利息の負担を抑えることが可能です。

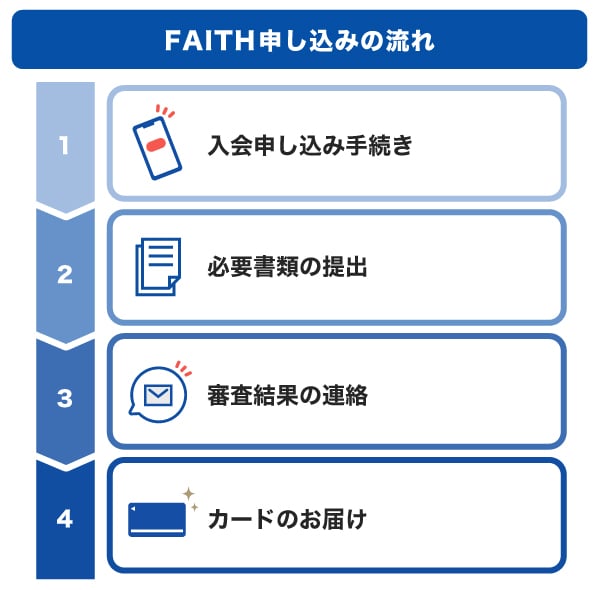

申し込みから借り入れまで最短即日!

「FAITH」の申し込みから借り入れまでの流れは、次の通りです。

「FAITH」の申し込みはウェブから24時間いつでも可能です。契約後は、ウェブまたは電話から申し込むことで、最短数十秒で口座に振り込まれる「キャッシング振り込みサービス」を利用できます。リボ払いを早めに一括返済したい場合など、スピードを重視したい方にも便利です。

カード本体は審査完了後、最短3営業日で自宅に届きます。カード受け取り後は、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

また、「FAITH」では原則として電話による在籍確認を行っていないため、周囲に知られにくい点もポイントです。

借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、事前に簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額などを入力することで、最大でどれくらい融資可能かを簡易的に確認できます。

さらに、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額の目安を確認可能です。利用開始前に返済計画を明確にするためにも、両方のシミュレーションを確認しておきましょう。

お借り入れ1秒診断

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

よくある質問

-

リボ払いを一括で支払えば安くなりますか?

-

リボ払いを一括返済すると、その時点以降に発生する予定だった手数料(利息)がかからなくなるため、結果として支払総額を抑えられる可能性があります。リボ払いでは、残高があれば継続して手数料が発生する仕組みのため、早い段階で一括返済を行うほど、負担軽減の効果は大きくなります。

-

リボ払いの一括返済のやり方を教えてください。

-

リボ払いの一括返済は、会員専用のアプリやウェブサイト、電話窓口などから申し込みます。返済方法は、口座振込・口座引き落とし・ATMが一般的です。申込期限や一括返済日のタイミングによって返済金額が変わる場合があるため、正確な金額を返済直前に確認してから手続きを行いましょう。

-

リボ払いを一括返済できないけど、負担を減らしたい場合はどうすればいいですか?

-

一括返済が難しい場合は、残高の一部を繰上返済する方法があります。リボ払いの手数料(利息)は残高に対して計算されるため、繰上返済で少しでも残高を減らすと手数料も少なくなります。

また、条件次第では金利の低いカードローンなどへの借り換えによって、手数料の負担を軽減できる可能性もあります。 -

リボ払いの一括返済の手数料はいくらですか?

-

リボ払いの一括返済そのものに追加の手数料がかかることは少ないです。ただし、口座振込やATMで返済する場合は、金融機関所定の振込手数料やATM手数料が別途かかることがあるため、事前に確認しておく必要があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

リボ払いは、毎月の返済額が少ない反面、借入残高がなかなか減らず、結果として利息の支払いが増えてしまう点が問題です。すでにリボ払いを利用している場合は、一括返済を検討するのもよいでしょう。一括返済すれば借入残高がゼロになり、今後支払う予定だった利息をカットできます。ただし、無理に一括返済をして生活に支障が出てしまっては本末転倒です。日常生活で必要な出費とのバランスを確認したうえで行いましょう。