クレジットカードを上手に使う

クレジットカードは何枚がベスト?2枚以上持つメリットと選び方

更新日:2023年6月1日

複数のクレジットカードを所有していると、メインで使っているカードが使えなくなったときのリスクヘッジが可能です。また、それぞれのカード独自の特典やサービスを受けられるため、人によっては複数枚クレジットカードを持っていることもあります。

ただし、枚数が多すぎると管理が大変になるなどのデメリットがあるため、自分の使い方に合ったカードを厳選して持つのがよいでしょう。

この記事でわかること

- クレジットカードの平均所有枚数

- 複数枚のクレジットカードを所有するメリット

- メインとサブ、複数のクレジットカードの選び方

目次

ポイント高還元率のクレジットカード

クレジットカードは何枚まで持てるのか

クレジットカードを持てる枚数に上限はなく、必要な審査に通過すれば何枚でも所有できます。複数のクレジットカードを所有し、日常の買い物や旅行、趣味などの用途別に使い分けている人も少なくありません。

ただし、必要以上に発行すると管理が難しくなります。カードによって利用料金の引き落とし日や口座が異なる場合は、利用明細をチェックするために、複数の会員ページにアクセスしなければなりません。カードを何枚も持ち歩いていると、紛失や盗難などセキュリティーのリスクも高まります。

また、年会費のかかるクレジットカードを複数持っていれば、それだけでかなりの出費になるでしょう。

「上限がないから」といって、必要な枚数以上のクレジットカードを持つよりも、管理や使い分けをしやすい範囲におさめるのがおすすめです。

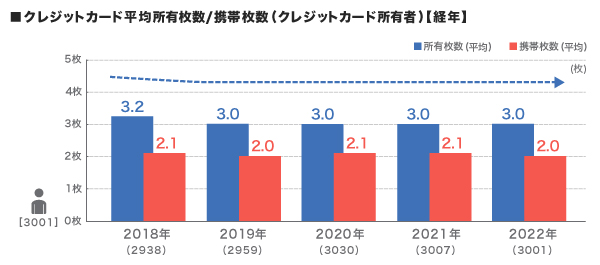

クレジットカードの平均所有数は「3枚」

参考:JCB、「クレジットカードに関する総合調査」2022年度版の調査結果を発表

実施期間:2022年9月

対象:3,500人(20代から60代の男女、学生を含む)

JCBが2022年にまとめた調査によると、クレジットカードの平均所有数は3.0枚で、この数年ほぼ変わっていません。外出時に持ち歩く携帯枚数の平均は2枚なので、1枚は自宅に置いたままのケースが多いということになります。

参考:JCB、「クレジットカードに関する総合調査」2022年度版の調査結果を発表

実施期間:2022年9月

対象:3,500人(20代から60代の男女、学生を含む)

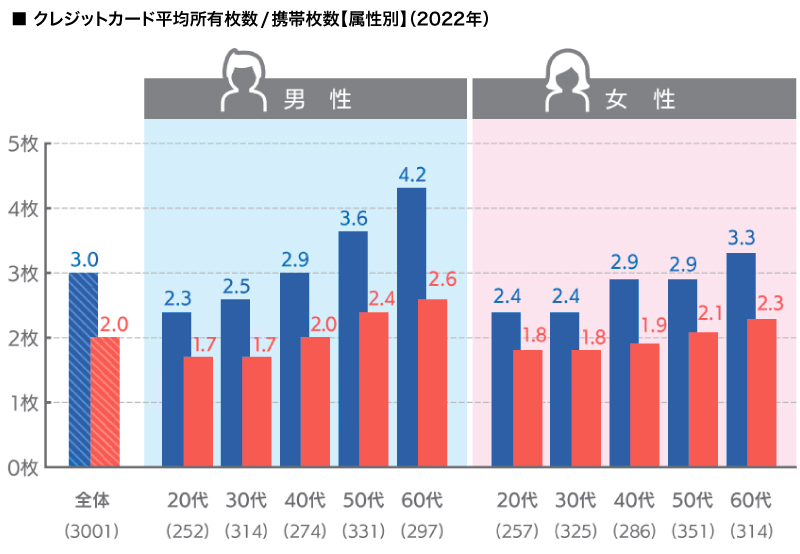

男女別の比較では、いずれの年代でも男性のほうが女性よりも所有枚数が多く、男女ともに年齢が上がるにつれて所有枚数が増える傾向にあります。

20代の男女ともに2枚以上を所有しており、若いうちから複数のクレジットカードを持つことが当たり前になっているといえるでしょう。

クレジットカードは2~3枚を使い分けるのがおすすめ

平均所有枚数の実態からもわかる通り、クレジットカードは2枚または3枚を使い分けるのがおすすめです。

クレジットカードが1枚しかないと、利用上限額に達したときに使えなくなってしまいます。また、磁気ストライプやICチップに不具合が起きて困ってしまうこともあるでしょう。

店舗によって利用できる国際ブランドが異なることもあるため、クレジットカードを2~3枚持ち、ショッピングする店舗やサービスで使い分けると便利です。

ただし所有しているカードをすべて、日ごろから持ち歩く必要はありません。利用する頻度が高いクレジットカードのみを財布に入れておけばよいでしょう。

2枚目のクレジットカードは持つべき?作るメリットと選び方・注意点を紹介

クレジットカードを複数枚持つメリット

ここでは、クレジットカードを複数持つメリットを紹介します。カード別に所有する目的や用途を明確にしたうえで申し込むとよいでしょう。

幅広いサービスや特典が受けられる

クレジットカードによって、提携先の店舗や付帯している旅行傷害保険の内容などに違いがあります。海外旅行傷害保険の補償内容が充実しているカードに加えて、国内旅行傷害保険が付帯したカードを所有していれば、旅行先がどこであっても事故によるケガなどの備えとして有効です。

カードを使い分けるとポイントがたまりやすい

クレジットカード会社が提携している店舗では、特定のポイントの還元率が高いケースもあるため、複数枚のカードをうまく使い分けるとポイントを効率的にためられます。

2枚目以降のクレジットカードを作る際に、1枚目のカードとはポイントがたまりやすい店舗やサービスの異なる種類を選ぶことが、ポイントを効率よくためるコツです。

日常の買い物でよく使うなら、コンビニやドラッグストアでポイント還元率の高いカードを作るとよいでしょう。車に乗る機会が多い方はガソリンスタンドと提携しているクレジットカード、旅行が好きなら航空会社のマイルがたまりやすいカードを選び、使い分けるのがおすすめです。

カード発行の申し込み前に、どのような店舗と提携しているか、還元率はどのくらいかなどをチェックしておくとよいでしょう。

ポイント還元率の高いクレジットカードの選び方

メインカードのトラブル時もカード払いができる

クレジットカードが1枚しかないと、紛失や盗難、磁気不良などが起きた際にクレジットカードを使った買い物が一切できなくなってしまいます。こうしたトラブル時にも、2枚目のクレジットカードを使ってショッピングができます。

メインで使用しているクレジットカードの再発行には、通常1~2週間程度かかります。再発行のカードが郵送されるまで、カードが使えない状態が続くのは不便なので、備えとして別のカードを持っておくとよいでしょう。

対応する国際ブランドで支払いができる

世界中で広く利用できるクレジットカードのブランドであるJCBやVisa、Mastercardなどを、国際ブランドといいます。

国際ブランドと提携している店舗を加盟店といい、加盟店以外ではそのブランドのクレジットカードは利用できません。異なる国際ブランドのクレジットカードを所有していれば、ある国際ブランドに対応していない店舗でも2枚目で利用できる場合があります。

国内では多くの店舗で主要な国際ブランドが利用できますが、海外では一部の国際ブランドしか対応していない場合もあるため、海外出張や旅行に出かける際には、2枚以上所有しておくとよいでしょう。

クレジットカードの国際ブランドの特徴や種類とは|5大ブランドの違い

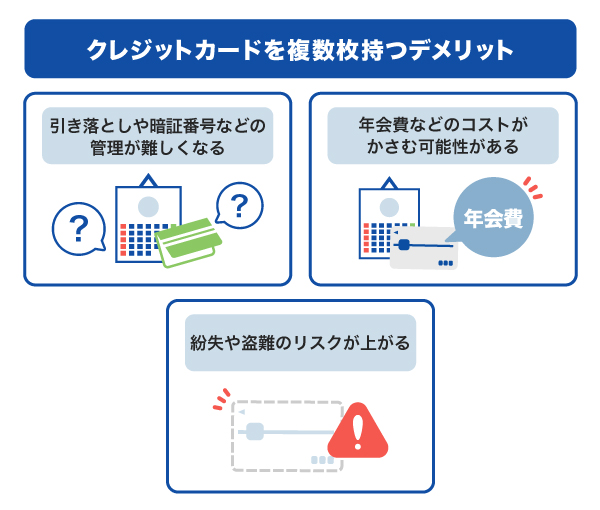

クレジットカードを複数枚持つデメリット

複数枚のクレジットカードを所有することで、管理が複雑になるなどの煩わしさを感じる可能性があります。クレジットカードを複数枚持つデメリットを、対策と一緒に見ていきましょう。

引き落としや暗証番号などの管理が難しくなる

クレジットカードの枚数が増えるほど、暗証番号の管理や口座からの引き落とし日の把握が難しくなる可能性があります。カード会社が異なると、引き落とし日も別になるため、その都度チェックして口座残高が不足しないようにしなければなりません。

複数の引き落とし口座を使い分けている場合には、口座ごとの残高を把握する必要も生じます。そのため、できるだけ口座を統一して管理にかかる負担を減らすのが得策といえるでしょう。クレジットカードや銀行口座を管理するアプリをスマートフォンに入れ、利用状況や引き落とし日をチェックしておくのも有効です。

年会費などのコストがかさむ可能性がある

クレジットカードのなかには年会費が有料のものもあり、普段利用しなくても所有しているだけで維持費として年会費が引き落とされます。

有料のクレジットカードは、ポイントの還元率が無料カードに比べて高くなるなどの特徴があり、頻繁に利用すれば年会費以上のメリットが得られる場合があります。

しかしほぼ利用していないのに、年会費だけがかかるのはもったいないので、サブとして利用するクレジットカードには年会費無料のものを選ぶなど、必要以上の費用がかからない対策をとるとよいでしょう。

紛失や盗難のリスクが上がる

持ち歩くクレジットカードの枚数が多いほど、紛失や盗難のリスクは高まります。

所有しているすべてのクレジットカードを入れた財布を落としたり、盗まれたりした場合、同時にすべてのクレジットカードを失ってしまいます。

不正利用されると複数枚のカードが関係することで被害額が膨大になるかもしれません。持ち歩くカードの枚数を2枚までと決めておくなどが対策として考えられます。ウェブでのショッピングや水道光熱費など固定費の支払いにのみ利用しているカードは持ち歩かず、自宅で保管しておいたほうがよいでしょう。

不審な取引に気づいた場合にはカード会社へただちに連絡することが、被害の拡大を防ぐために重要です。

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

クレジットカードは1枚だけでも問題はない

ここまで紹介したように、2~3枚のクレジットカードをシーンや用途によって使い分けるとおトクになるなどのメリットがありますが、必ずしも複数枚持つ必要はありません。

クレジットカードは1枚あれば、各店舗やウェブでの利用など、さまざまなサービスでの支払いは可能です。カードの利用明細も1つにまとまるため、管理しやすい面もあります。頻繁に利用する店舗・サービスが限定されている場合や、現在のカードに不満を感じていないなら1枚だけを使うのもよいでしょう。

メインのクレジットカードの選び方

メインで利用するクレジットカードは、日常的な買い物やネットショッピングに欠かせないものです。したがって、自分の希望や好みにマッチする要素が多いカードを選ぶとよいでしょう。カード選びに重要なポイントを2つ紹介します。

- 利用頻度の高いサービスでポイントの還元率が高いカード

- ステータス性のある高グレードのカード

利用頻度の高いサービスでポイント高還元率のカードを選ぶ

スーパーやドラッグストア、コンビニ、ウェブショッピングのサイトなど日ごろ利用する機会の多い店舗で、特にポイント還元率が高いカードを選ぶのがおすすめです。

ためたポイントは、キャッシュバックや他社ポイントに交換できるほか、マイルへの移行も可能です。ポイントがたまりやすいクレジットカードは、利用すればするほどポイント獲得の恩恵を受けられます。

ステータス性を重視する

ブラックカード、ゴールドカードのようにグレードが高いカードほど審査が厳しい傾向にあるため、所有している事実が社会的な信頼性の証明ともなります。

支払い時など他人の目にふれる機会の多いクレジットカードの見栄えにこだわりたい方には、ステータス性の高いクレジットカードがおすすめです。

ハイステータスなグレードの高いカードは、提携店舗でのポイントアップや旅行保険の補償額が高くなるなど、一般カードにはない優待が楽しめるサービスもあります。

ステータス性のあるカードは年会費が有料であることが多いので、メインで使うカードにふさわしいといえるでしょう。

サブのクレジットカードの選び方

2枚目以降のサブとして利用するクレジットカードには、メインのカードにはない特徴があるものを選ぶとよいでしょう。サブのカード選びに確認しておきたいポイントは次の通りです。

- 年会費無料である

- メインカードと異なるサービスや特典がある

- メインカードと国際ブランドが異なる

年会費無料のカードを選ぶ

クレジットカードを所有する際に、維持費をできるだけかけたくないと考える方は多いでしょう。相対的に利用頻度の少ないサブのクレジットカードは、年会費無料のカードのなかから選ぶ人も多くいます。

ただし、サブカードの用途や役割が明確で、年会費を支払ってでも十分に活用できるなら有料のカードを選択してもよいでしょう。

メインカードと異なるサービスや特典がある

サブで使用するカードがメインのものと同じサービスや特典しかない場合、使い分けるメリットが半減してしまいます。提携店舗でポイント還元率の優待を受けられる場合も、1枚で済むのであればわざわざ別のカードを作る必要性は低いといえます。

コンビニやスーパーの利用でも、あるチェーン店ではメインのカードを使い、別の店舗ではサブカードを利用するなど、ポイント還元率の面でおトクなカードを使い分けるとよいでしょう。

メインカードと異なる国際ブランドを選ぶ

サブカード選びでは、メインカードの国際ブランドとは異なるものを選択するのがおすすめです。旅行先などで、メインのカードの国際ブランドに加盟していない店舗を利用した場合にも、サブの異なるブランドで対応できる可能性があります。

世界各国で利用できる国際ブランドですが、国や地域によっては利用できる割合に差があります。旅行や出張、赴任などで海外でのカード利用が見込まれる場合、渡航先で広く利用されている国際ブランドを確認しておくとよいでしょう。

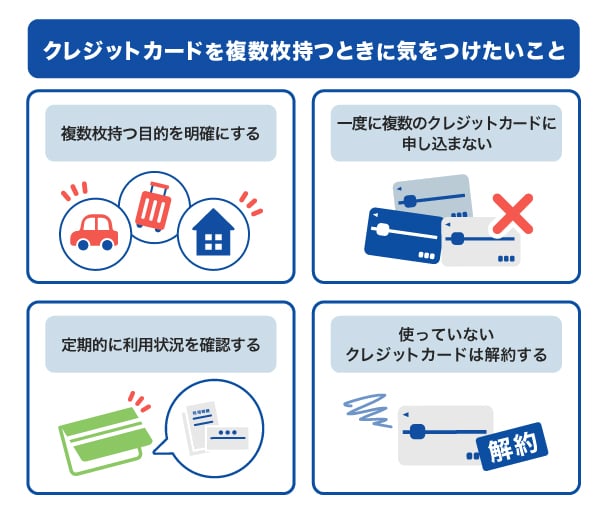

クレジットカードを複数枚持つときに気をつけたいこと

複数枚のクレジットカードを持つ際の注意点について解説します。

複数枚持つ目的を明確にする

すでに今メインで使っているクレジットカードのほかに、新たなカードが必要な理由を明確にしましょう。

次のような理由が代表的な例として考えられます。

- 「海外旅行や出張で使うために持っておきたい」

- 「メインカードが使えなくなるときに備えてサブカードを持っておきたい」

- 「今よりおトクな条件で利用したい」

一度に複数のクレジットカードに申し込まない

複数のクレジットカードを一度に申し込むことは、審査に影響する可能性があるため、おすすめできません。

クレジットカードに申し込むと、審査のためにカード会社が信用情報機関(カードの申し込みや利用に関する履歴が登録されている機関)で申込者の情報を照会します。その際に複数のカードの申し込みがあると、「お金に困っていて返済能力に不安があるかもしれない」と懸念される可能性があるためです。

審査に落ちてしまった場合は、信用情報機関に記録された申し込み情報が保管される6ヵ月間は、新たな申し込みを控えましょう。

定期的に利用状況を確認する

クレジットカードの利用明細は定期的に確認し、不正利用された際にもすばやく気づけるように対策する必要があります。不正利用防止の観点から、支払いに利用していない期間も、1ヵ月に1回以上はチェックするように心がけましょう。

複数枚のクレジットカードを利用していると、合計利用金額なども把握しづらいので、カードの利用しすぎに注意するためにも利用状況の確認が重要です。

使っていないクレジットカードは解約する

利用していないクレジットカードをそのまま放置していると、紛失や不正利用などの発覚が遅れるリスクがあります。長く使わないままのカードは、解約を検討しましょう。

ただし、スポーツや演劇などのチケットを先行販売で購入できる優待がある場合など、ごく稀に使用するカードもあります。クレジットカードを解約すれば、こうしたサービスや特典も受けられなくなり、ためていたポイントが残っていても消滅してしまうため、注意が必要です。

クレジットカードの申し込みをした当初の目的を確認し直して、解約しても影響がないかチェックしてから解約の手続きを行ってください。

メイン・サブどちらでも活躍するJCBカード

JCBカードは、幅広い店舗やサービスでポイントがたまりやすいので、メイン・サブどちらでも活躍します。これからメインカードを持ちたい初めての方にも、すでにクレジットカードを持っていてサブカードを探している方のどちらにもおすすめできます。

18~39歳限定で入会できるポイント高還元率の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

ステータス性と充実したサービスの「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。国内外の旅行傷害保険やJCBスマートフォン保険が充実しているほか、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードヒストリーを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

よくある質問

-

クレジットカードは何枚まで持つことができますか?

-

クレジットカードの所有枚数に上限はありません。審査に通れば、何枚でも所有できます。ただし、たくさんのカードがあっても使わなければ有効活用されているとはいえません。ご自身でうまく使い分けられる枚数を持つのがよいでしょう。

-

クレジットカードは何枚持つのがおすすめですか?

-

一般的には、2~3枚程度がおすすめです。

メインで使用しているカード1枚のみを利用しても特に問題はありませんが、紛失や盗難、カードの不具合で現在のクレジットカードが使えなくなった際に、カード利用ができなくなります。ほかにも海外などで、ご自身のカードの国際ブランドが対応外と言われた際にも、サブカードがあると便利です。

-

クレジットカードをたくさん持つことによるデメリットはありますか?

-

クレジットカードの所有枚数を増やしすぎると、管理が複雑になります。利用した合計金額を把握するのも困難でしょう。さらに短期間で複数枚のクレジットカードを申し込むと、審査に影響が出る可能性も否定できません。

詳しくは、本記事内「クレジットカードを複数枚持つデメリット」を参考にしてください。

-

クレジットカードをたくさん持っていますが減らしたほうがよいですか?

-

長期間使用していないままのカードや、ほかのカードに集約しても問題ない場合は解約を検討してみましょう。特に年会費の必要なカードをほぼ利用しないままにしておくのは、おトクな利用法とはいえない可能性があります。

ただし、これまで享受していた特典などが利用できなくなるので「本当に不要か」を今一度確認してから、解約の手続きを進めるのがよいでしょう。

-

メインとサブのクレジットカードを使い分ける方法を教えてください

-

メインとサブ、2枚のカードを選ぶ際に特徴の異なるものを組み合わせることをおすすめします。そのうえで、メインカードよりサブカードで支払ったほうがポイントの還元が受けられるなどの条件で、使い分けるとよいでしょう。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る