基礎知識

キャッシングのやり方をわかりやすく解説。申し込み・借り入れ・返済の流れを理解しよう

更新日:2025年9月30日

「キャッシング」とは、お金を借りるサービス全般を指し、具体的にはクレジットカードのキャッシングとカードローンの2つのサービスを指します。

本記事では、それぞれのやり方(申込方法・借入方法・返済方法)をわかりやすく解説します。キャッシングを利用するときの注意点もあわせて解説しますので、初めてのキャッシングで不安がある人は、ぜひ参考にしてください。

この記事でわかること

- 2つのキャッシングサービス

- キャッシングサービスそれぞれのやり方(申込方法・借入方法・返済方法)

- キャッシングの返済方式や注意点

目次

キャッシングは「クレジットカード」と「カードローン」を利用した2つのやり方がある

「キャッシング」とは、お金を借りるサービス全般を指します。

「クレジットカードを使ってお金を引き出すこと」だけでなく、「カードローンを使用してお金を借りること」もキャッシングのひとつです。

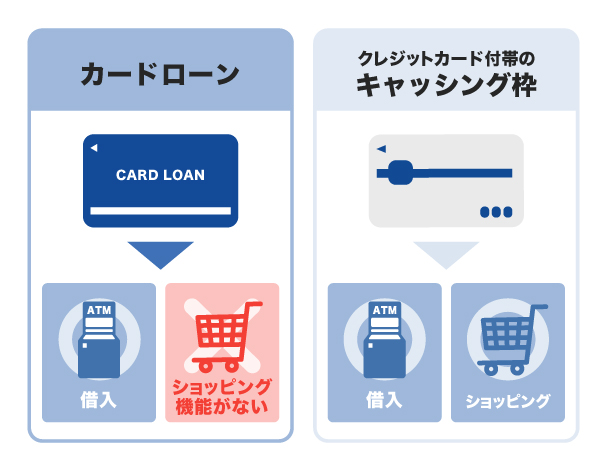

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融などが提供する個人向け融資サービスです。クレジットカードとの主な違いはショッピング機能の有無であり、カードローン専用カードは、ショッピングに利用できません。

カードローンとクレジットカードのキャッシングの主な違いは、次の通りです。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| ショッピングへの利用 | 不可 | 可 |

| 審査 | あり | あり |

| キャッシング枠の大きさ | クレジットカードのキャッシングに比べると大きめ | カードローンに比べると小さめ |

| 金利 | クレジットカードのキャッシングに比べると低め | カードローンに比べると高め |

クレジットカードでのキャッシングのやり方

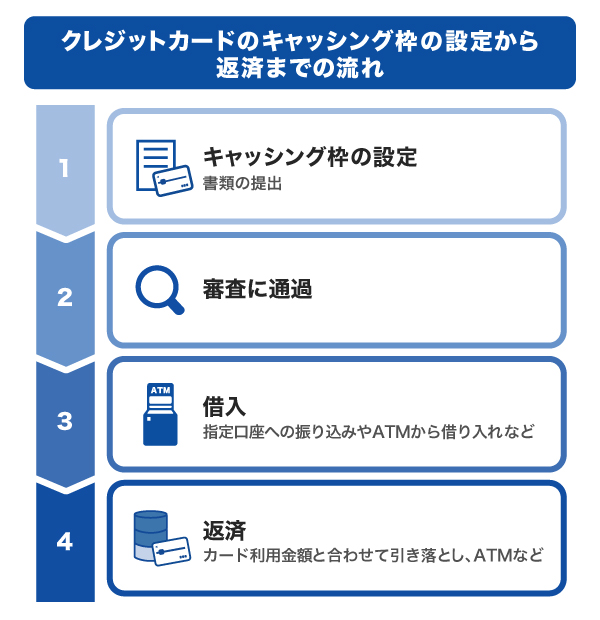

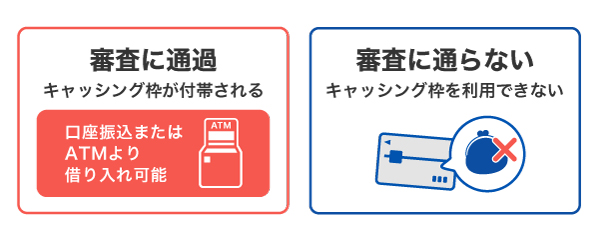

クレジットカードのキャッシングを利用するには、クレジットカードに「キャッシング枠」を事前に設定する必要があります。

まずは、自分のクレジットカードにキャッシング枠が付帯されているかを確認しましょう。カード会員専用サイトやクレジットカード受け取り時の同封書類などで確認可能です。キャッシング枠が付帯されていれば、キャッシングをすぐに利用できます。

具体的な借入方法を知りたい人は「3.口座振替やATMで借り入れる」から確認してください。

申し込み後の審査に通過すると、設定された枠の範囲で口座振込やATMによる借り入れが可能です。借り入れ時は、借り入れたお金を一括で返済する「キャッシング1回払い」と分割で返済する「キャッシングリボ払い」から返済方式を選びます。

借り入れ後は、毎月の支払日にショッピング利用分と一緒に引き落とされるのが一般的です。

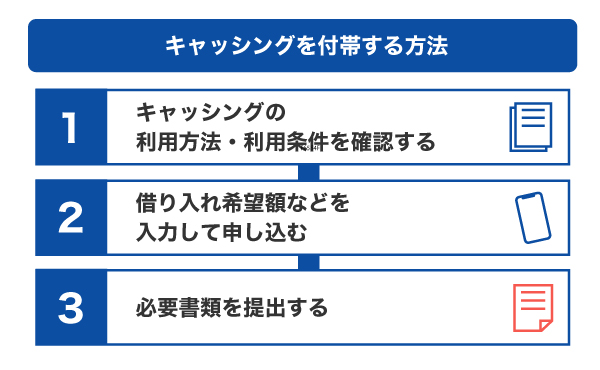

1.キャッシング枠を申し込む

まずは、キャッシングの利用可否や利用条件、手数料などを公式WEBサイトや会員ページで確認しましょう。クレジットカードによってはキャッシングを利用できない場合があります。また、借り入れには利息がかかる点に注意が必要です。

申し込みは、クレジットカード会社のWEBサイトやアプリ、電話、郵送などから可能です。

申し込みページでは、希望のご利用可能枠などを入力します。本人確認書類や、必要に応じて収入証明書類などを提出しましょう。

これから新しくクレジットカードを作る場合は、発行時にキャッシング枠も同時に申し込んでおくと、あとから再度申請することなく利用できます。

キャッシングの申込方法の流れ!必要なものや審査の流れも紹介

2.審査を受ける

キャッシング枠の付帯申し込み後は、クレジットカード会社による審査が行われます。

審査基準は非公開ですが、年収や勤務先、他社の借入状況などが確認され、返済能力が評価されることが一般的です。

審査結果は通常数日以内に通知され、通過すればキャッシング枠が付帯されます。

3.口座振替やATMで借り入れる

キャッシング枠が設定されたら、借り入れができるようになります。

借入方法は主に2つあります。指定口座に借入金を振り込んでもらう方法と、コンビニや銀行の提携ATMから現金を直接引き出す方法です。

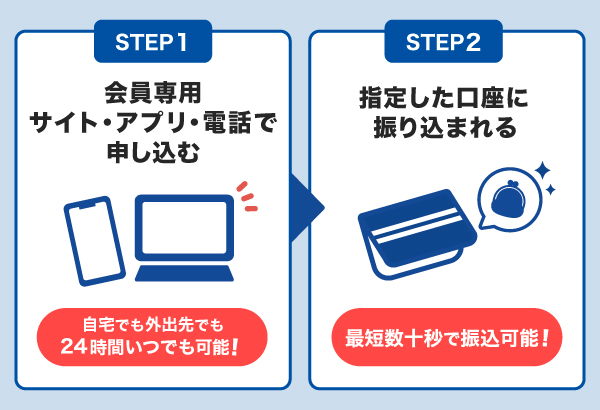

口座振込で借りる方法

会員専用サイトやアプリ・電話などから申し込み後、銀行口座にお金が振り込まれることによって借り入れる方法です。

この方法であれば、外出することなく自宅から24時間いつでも申し込めます。多くのクレジットカード会社で振込手数料が無料で、申し込みのタイミングによっては最短数十秒で振込が実行されるのも魅力です。

申込方法や振込手数料、申し込みから振り込みにかかる時間などは、クレジットカード会社によって異なります。各クレジットカード会社の公式WEBサイトなどで確認しましょう。

銀行やコンビニのATMで借りる方法

銀行やコンビニなどの提携CD(キャッシュディスペンサー)・ATMでも借り入れが可能です。24時間営業のコンビニATMを利用すれば、早朝や深夜でも現金を用意できます。

ATMでの借入方法は、次の通りです。

- 「引き出し」ボタンを押す

- 「お借り入れ」ボタンを押す

- クレジットカードを挿入し、暗証番号を入力する

- 希望の取引(返済方式)を選択する

- 利用金額を入力する

- カードと利用明細票、紙幣を受け取る

返済方式の選択肢は、クレジットカードによって異なります。JCBの場合は、毎月の返済を一定にできる「キャッシングリボ払い」と、借り入れ分を一括で返済する「キャッシング1回払い」の2つの返済方式から選択可能です。

4.返済する

返済方法は、ショッピング利用金額と一緒に口座引き落としとなることが一般的です。

キャッシング分の引き落とし金額は、借り入れ時に選択した返済方式や設定された支払金額によって異なります。キャッシング1回払いを選択した場合は借入金額の全額と手数料が、キャッシングリボ払いを選択した場合は設定された支払金額が引き落とされます。返済金額は、会員専用WEBサイトなどで確認や変更が可能です。

支払日や支払金額、支払方法などは、クレジットカード会社によって異なるため、必ず事前にWEBサイトで確認しましょう。

また、毎月の返済とは別に、任意のタイミングで任意の金額を返済する繰上返済に対応しているクレジットカード会社もあります。返済の負担を軽くしたい場合は、積極的に活用するとよいでしょう。

キャッシング返済方法と手数料|遅延したときのリスクや返済のコツも解説

カードローンでのキャッシングのやり方

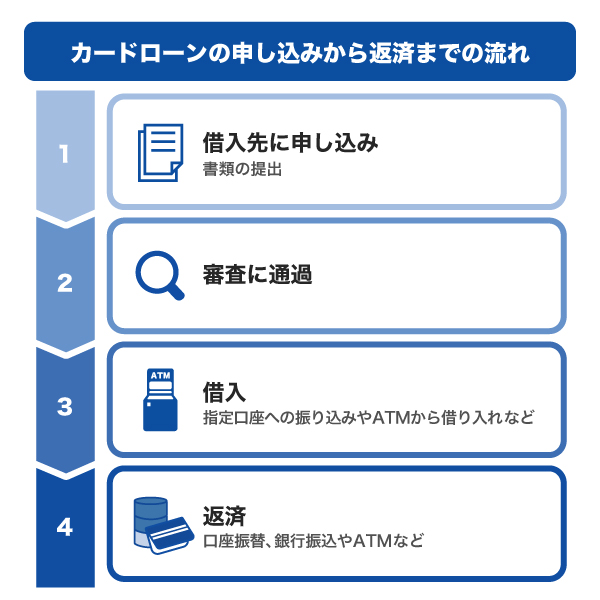

カードローンを利用するには、申し込みと審査を経てから、借り入れを行います。

カードローンは、必要事項を入力し、本人確認書類や収入証明書類などを提出することで申し込みが完了します。

金融機関では、提出された情報をもとに申込者の返済能力が審査されます。審査結果がわかるまでの時間は、金融機関によって異なり、最短即日から数日です。

契約後は、クレジットカードのキャッシングと同様に、口座振込やATMで借り入れられます。

返済方法は、クレジットカードのキャッシングよりも豊富で、口座振替や銀行振込、ATM入金など自分に合った方法を選択できます。

1.カードローンに申し込む

カードローンは、クレジットカードのキャッシングと同様に、WEBサイトから申し込めることが一般的です。金融機関によっては、電話申し込みや来店申し込み、申込書の郵送でも申し込めます。

年齢条件や収入条件といった申込条件を満たしているかどうかを確認したうえで、申し込みましょう。

申し込み時の入力項目や必要書類の例は、一般的に次の通りです。金融機関によって異なるため、公式WEBサイトなどで必ず確認しましょう。

| 入力項目の例 | 必要書類 | |

|---|---|---|

| 本人確認書類の例 | 収入証明書類の例(※1) | |

|

|

|

- 1 次の条件にあてはまる場合に提出が必要「ある貸金業者から既存の借入残高を含めて50万円を超える借り入れを新たに行う場合」「他の貸金業者から借り入れている分も合わせて、合計100万円を超える借り入れを新たに行う場合(または、リボルビング契約を新たに結ぶ場合)」

初心者向けカードローンの選び方!金利や審査、借り入れ時の注意点を紹介

2.審査を受ける

申し込み後は、金融機関による審査が行われます。

審査基準は非公開ですが、申込内容をもとに返済能力が評価されることが一般的です。

審査にかかる時間は、金融機関によって異なり、最短30分~数日とさまざまです。なかには、審査結果がわかるだけでなく即日融資に対応している金融機関もあります。

少しでも早くお金を借りたい場合は、融資までのスピードが早いカードローンを選ぶとよいでしょう。

最短即日で融資可能!JCBのカードローン「FAITH」はこちら

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

3.口座振込やATMで借り入れる

審査に通過し、契約が完了したら借り入れができるようになります。

カードローンの借入方法は、クレジットカードのキャッシングと同様で、口座振替とATM引き出しの2つです。

| 口座振替 | ATM引き出し | |

|---|---|---|

| 利用方法 | スマホやPC、電話などから申請すると、銀行口座に振り込まれる | 銀行やコンビニATMなどの提携ATMから現金を引き出す |

| メリット |

|

|

| デメリット | 現金が必要な場合は別途引き出しが必要 |

|

4.返済する

カードローンの主な返済方法は、次の4つです。カードローンによって異なるので、利用する際に確認しましょう。

| 主な返済方法 | 特徴 |

|---|---|

| 口座振替 (引き落とし) |

|

| ATM |

|

| 銀行振込 |

|

| WEB |

|

口座振替は、指定口座から毎月自動で引き落としされるため、返済の労力がかからず、入金を忘れてしまう心配がありません。ATMや銀行振込、WEBは、自分の都合のよいタイミングで毎月返済できますが、入金を忘れないように注意が必要です。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

キャッシングの返済方式

借り入れ時に選択する返済方式は、主に「キャッシング1回払い」と「キャッシングリボ払い」の2種類です。

どちらの返済方式を選択するかによって、返済期間や返済負担が異なります。それぞれの特徴を知り、自分に合った返済方式を選ぶことが、無理のない利用につながります。

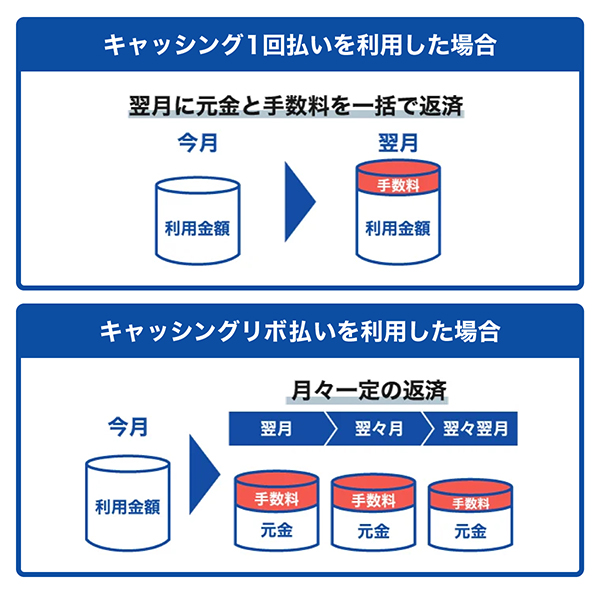

キャッシング1回払い:元金と利息の合計額を次回の支払日に一括で支払う

キャッシング1回払いは、借りた元金と利息の合計額を、次回の支払日にまとめて一括で返済する方法です。

たとえば5万円を借りた場合は、翌月の返済日に元金5万円と利息を一度に支払います。

キャッシング1回払いのメリットは、利息の負担が少ないことです。一方で、翌月の返済額が大きくなりやすいことはデメリットといえるでしょう。

キャッシングリボ払い:決まった額の元金と利息を月々支払う

キャッシングリボ払いは、元金と利息を合わせて、毎月一定額ずつを返済していく方法です。

たとえば毎月の支払金額が1万円と設定されている場合は、借入金額が10万円であっても30万円であっても、月々の支払金額は1万円となります。

キャッシングリボ払いは、毎月の支払金額が一定になる点がメリットです。ただし、返済期間が長くなるため、利息総額が増える傾向があることはデメリットといえるでしょう。

初めてお金を借りるときに便利。キャッシングならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供するカードローンです。

初めてキャッシングを利用する場合、借入先の選び方に迷うこともあるでしょう。そのような場合は、名前がよく知られている大手ブランドを選ぶのも選択肢のひとつです。

「FAITH」は年会費が無料のため、カードを持っているだけであれば手数料などのコストはかかりません。申し込み審査に一度通過すれば、急な出費にも備えられる便利なカードです。

融資利率(金利)は1.30~12.50%でクレジットカードのキャッシングより低金利(JCB比)

JCBは、クレジットカードのキャッシングとカードローンの両方を提供しています。クレジットカードのキャッシングとカードローンのどちらを利用しようか迷っている方は、借り入れにおいてはJCBのカードローン「FAITH」が便利です。

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%と、JCBのクレジットカードのキャッシングリボ払い(金利15.00~18.00%)に比べて低金利で借り入れできます。

借入金額と返済期間が同じ場合は、金利が低いほど、利息負担を軽減できる可能性があります。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」のキャッシングリボ払いの融資利率(金利)は最大12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)が5.00%とさらに低金利(JCB比)で借り入れが可能です。

冠婚葬祭や家電の買い替えなど急な出費に困っているときや、給料日まで一時的に借りたいときなどに便利に利用できます。

最短即日で融資可能!今すぐ借りたい人にも向いている

「FAITH」の審査は最短で当日に完了します。

契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

所有のクレジットカードにキャッシング枠を付帯するよりも早く借り入れできる可能性があります。

なお、「FAITH」では原則として電話での在籍確認を行っていません。審査状況によっては申告した勤務先に在籍確認を行う可能性がありますが、在籍確認の電話はオペレーターの個人名で行うため、勤務先にカードローンの申し込みが知られる可能性は低いでしょう。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」の利用を検討している方は、まず簡易審査シミュレーションを利用して、融資可否の他、申込者の年収の3分の1を超える貸し付けを禁止する総量規制に該当しないか、利用可能枠(限度額)はいくらかを確認しましょう。

実際の融資では申し込みや審査が必要ですが、簡易審査シミュレーションを利用すると、借り入れから返済までのイメージを持つことが可能です。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

JCBのクレジットカードもキャッシング枠がある!

JCBが発行するクレジットカードでも、キャッシングを利用できます。

カードを新規発行する際に「キャッシング枠を希望する」と選択すれば、審査のうえでキャッシング枠が付帯されます。

すでにJCBカードをお持ちの方も、あとからキャッシング枠を追加することが可能です。手続きは、会員専用WEBサービス「MyJCB」から簡単に申し込めます。

【初めて利用する人へ】キャッシングを利用するときの注意点

キャッシングを初めて利用する場合もそうでない場合も、借り入れの際は次の点に注意することが大切です。

- 審査に通過できなければ借り入れできない

- 金利がかかることを理解しておく

- 返済日は必ず守る

- 必要最小限の借り入れを心がける

- 利用明細と借入状況は定期的に確認する

審査に通過できなければ借り入れできない

キャッシングを利用するには、金融機関の審査に通過する必要があります。

審査では、家族構成や配偶者の有無、住まいの状況といった属性情報と、ローンやクレジットの新規申し込みや契約内容、借入件数といった信用情報をもとに申込者の返済能力が判断されます。

各金融機関の審査基準に沿って、キャッシングの可否や利用可能枠(限度額)が決定するため、申し込めば誰でも借りられるわけではない点を理解しておきましょう。

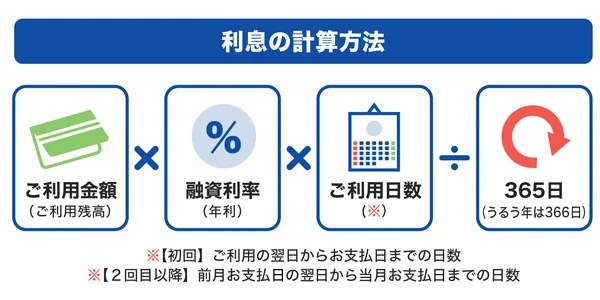

利息がかかることを理解しておく

キャッシングを利用すると、借りた金額に対して利息が発生します。

利息は、次の計算式のように利用金額と金利、利用期間で計算できます。

借入金額が同じ場合、金利が高いほど、また利用期間が長くなるほど、支払う利息が増えます。

キャッシングを利用する際は、必要な金額だけを借りて、できるだけ早めに返済することが利息負担を軽減するコツです。

各金融機関のWEBサイトでは、返済シミュレーションが提供されています。借り入れ前にシミュレーションを利用して、返済のイメージをつかむことが大切です。

返済日は必ず守る

万が一返済が遅れると、利息とは別に遅延損害金が発生したり、信用情報に傷がついたりするといったデメリットがあります。

遅延損害金の金利は年20.00%程度と、通常の金利よりも高く設定されており、返済が遅れるほど返済負担が増えます。

また、返済に遅れた情報は、申込者本人の信用情報に記録されます。信用情報は、他の金融機関も照会するため、返済に遅れた情報が記録されていると、クレジットカードやローンの審査に影響を及ぼす可能性があります。

返済を忘れないようにリマインダーを設定したり、事前に口座残高を確認したりすることが重要です。

必要最小限の借り入れを心がける

キャッシングは、必要なときにすぐに現金が手に入る便利なサービスですが、借りすぎると返済負担が大きくなります。

「少し多めに借りておこう」「キャッシング枠上限まで借りておこう」といった行動は、将来的な返済トラブルの原因になります。借り入れはあくまでも一時的な手段と考え、必要最小限にとどめるようにしましょう。

利用明細と借入状況は定期的に確認する

キャッシングを利用する際は、利用明細や借入状況を定期的に確認することが大切です。

定期的に確認することで、毎月の返済額や借入残高を把握でき、借りすぎや返済の長期化といった異変に早めに気付けます。結果的に、計画的な返済につなげられるでしょう。

特に「キャッシングリボ払い」を利用し、毎月の返済額が最低金額に設定されている場合は注意が必要です。返済額が少ないと元金がなかなか減らず、利息ばかり支払っている状態が続いてしまうことがあります。

利用状況や返済スケジュール、借入残高などは、会員ページやアプリなどで確認できます。

よくある質問

-

クレジットカードのキャッシングとは何ですか?

-

クレジットカードのキャッシングとは、クレジットカードを使って口座振込やATMで借り入れるサービスのことです。

利用するには、クレジットカードにキャッシング枠が付帯されている必要があります。

-

クレジットカードを使ったキャッシングのやり方を教えてください。

-

クレジットカードのキャッシングは、口座に振り込んでもらったり、ATMを利用して現金を引き出したりすることで借り入れが可能です。

口座に振り込んでもらう方法であれば、銀行やATMまで外出する必要がなく、24時間いつでも申し込みが可能です。

-

カードローンを使ったキャッシングのやり方を教えてください。

-

カードローンは、クレジットカードのキャッシングと同様、口座に振り込んでもらうか、ATMから引き出すことで借り入れが可能です。

口座に振り込んでもらう方法は、最短数十秒で口座に振り込んでもらえるうえ、振込手数料がかからないことが多く、利便性の高い借入方法です。

-

キャッシングの返済方法を教えてください。

-

キャッシングの返済方法は、口座引き落としが一般的です。金融機関によっては、銀行振込、ATM、インターネットバンキングなどのWEBから返済することも可能です。

返済日や返済額などを毎月確認し、返済に遅れないことが重要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

キャッシングのデメリットは、特にクレジットカードのキャッシングの金利が高い点です。クレジットカードを持っている人は、手軽に利用できるので、安易に利用するのは気を付けましょう。キャッシングを行う際には、必ず返済計画を立てた上で、必要最小限の借り入れにしておけば問題ありません。また、クレジットカードのキャッシングより、カードローンのほうが金利は低くなるケースが多いので、借り入れコストを抑えられます。