法人カードの基本をおさえる

個人事業主がクレジットカードに申し込むときの年収。副業・開業直後・学生の書き方も解説

公開日:2026年3月26日

個人事業主がクレジットカードを申し込む際、「いつの年収を書けばいい?」「開業直後で年収がわからないからだいたいでいい?」など、年収の書き方に迷うかもしれません。個人事業主は、前年の収入から経費を差し引いた「所得」が年収となり、開業直後の場合は「見込み年収」を記入します。

申し込み時に誤った情報を記入すると、審査結果に影響する可能性があるため、確定申告書などを確認して、正しい情報を記入しましょう。

この記事でわかること

- 個人事業主がクレジットカードに申し込むときの年収の考え方

- 個人事業主におけるクレジットカードの年収の調べ方と書き方

- クレジットカードの申し込み時の「年収」に含めない収入

目次

個人事業主がクレジットカードに申し込むときの年収の考え方

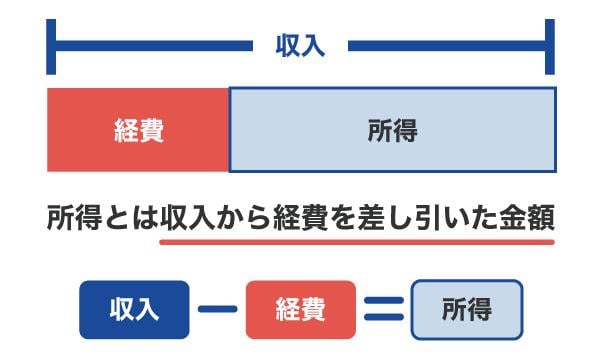

クレジットカードを申し込む際は、申込者の年収を記入します。個人事業主における年収とは、「年間の収入(売上)」から「年間の経費」を差し引いた「所得」のことです。

「収入」は事業などで得た金額、「経費」は収入を得るためにかかった費用(仕入れ、消耗品費、通信費、交通費など)を指します。

たとえば、年間の収入が500万円で経費が100万円の場合、所得は400万円(500万円-100万円)となります。

会社員が副業で個人事業主になっているときはどうする?

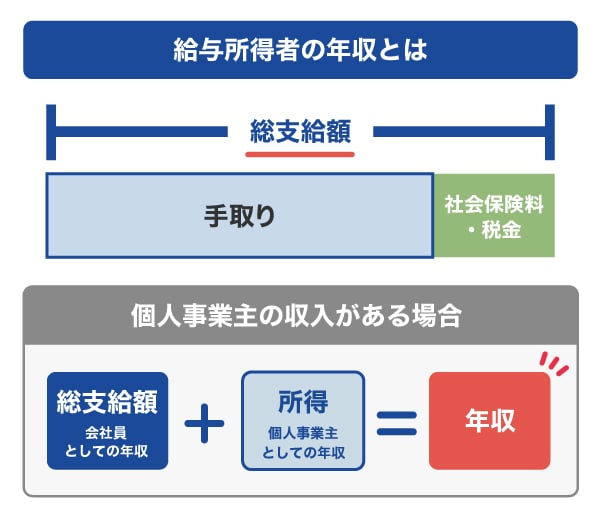

会社員などの給与所得者が副業で個人事業主をしている場合は、会社員としての年収と個人事業主としての所得を合算した金額が年収となります。

会社員の年収は、社会保険料や税金などが差し引かれる前の「総支給額」です。たとえば、手取りが20万円で、社会保険料や税金を差し引く前の金額が25万円の場合、25万円が総支給額となります。これを年間で換算した「月25万円×12ヵ月=300万円」が会社員としての年収です。

副業をして個人事業主の収入がある場合は、会社員としての年収に、個人事業主としての所得(年間収入-経費)を加えた金額が年収となります。

【パターン別】クレジットカードの年収の書き方

前の章で解説したとおり、副業で個人事業主をしている場合は、会社員の年収(総支給額)に個人事業主としての年収(所得)を含めた金額を記入します。

では、次の4つのパターンではどのように記入するのでしょうか。それぞれ詳しく解説します。

開業したばかりの個人事業主

個人事業主の場合、前年の収入(売上)から経費を差し引いた金額(所得)が年収となります。開業したばかりで前年の収入がない場合は、見込み年収を記入します 。 見込み年収とは、1年間の所得を見積もった金額のことです。

たとえば、「3月までは会社に勤めていて、4月から個人事業主として働くためにビジネスカードを作る」といった場合は、個人事業主としての見込み年収を記入します。個人事業主としての1ヵ月の所得が12万円であれば、144万円(12万円×12ヵ月)が見込み年収となります。

設立1年未満でも法人カードを作れる?おすすめの法人カードや選び方を解説

パート・アルバイトをしている個人事業主

事業収入に加えて、週に数回など一定期間継続してパート・アルバイトをしている方は、個人事業主としての所得にパート・アルバイトの年収(前年の総支給額)を加えた合計額が年収となります。

パート・アルバイトとしての勤務歴が1年未満の場合は、「1ヵ月の給与×12ヵ月」で計算した見込み年収を事業所得と合算します。

年金を受給している個人事業主

継続的に受け取っている公的年金は、クレジットカード申し込み時の年収に含めることができます 。たとえば、65歳以上で老齢年金を受給している場合は、個人事業主としての所得に年金受給額を加えた金額が年収となります。

学生の個人事業主

学生の場合も、ここまで紹介してきたパターンと基本的な考え方は同じです。事業収入がある場合は、前年の所得または見込み年収を記入します。学生で個人事業主とアルバイトをしている場合は、アルバイトの総支給額も年収に含めます。

個人事業主の年収の調べ方

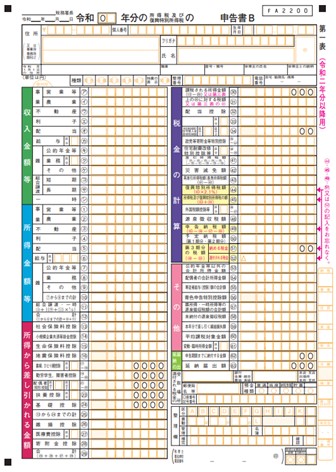

個人事業主としての年収(所得)は、確定申告で提出した書類から確認できます。「確定申告書B第一表」にある「所得金額等」の欄の「合計」を確認しましょう。

出典:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)|国税庁

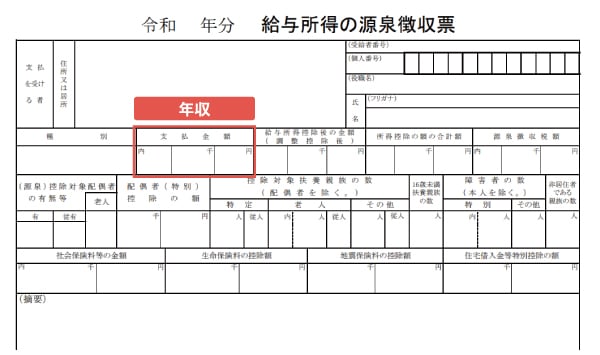

給与所得がある方は、源泉徴収票で年収を確認できます。源泉徴収票の「支払金額」欄に書かれた金額が、社会保険料や税金が差し引かれる前の総支給額であり、クレジットカードの申し込み時に記入する年収となります。

出典:給与所得の源泉徴収票(同合計表)を加工して作成|国税庁

クレジットカードの申し込み時に年収に含めない収入

クレジットカード申し込み時に記入する年収は、あくまで定期的かつ継続性のある収入が対象です。自分自身が働いて得たものではない収入や、不定期または一時的な収入は年収に含めません。

年収に含めない収入の例

- 宝くじなどの当選金

- 失業手当や給付金

- 日常生活で使用した不要品の売却で得たお金

- 保険金や満期返戻金

- 親や親族からの仕送り、贈与

- スポットバイトなど、単発的な収入

年収以外でクレジットカードの審査で確認されること

個人事業主が事業用のクレジットカード(法人カード)の審査では、年収を含む「属性情報」のほか、「信用情報」が確認されます。

属性情報とは、申込者個人に関する情報のことです。年収のほか、次のようなものが含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報とは、クレジットカードやローンの利用履歴、申込履歴に関する情報のことで、主に次のようなものが含まれます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

年収がクレジットカードの利用可能枠(限度額)に与える影響

クレジットカードは、年収が高いほど利用可能枠(限度額)も高くなることが一般的です。ただし、年収はあくまで審査項目のひとつであり、実際の利用可能枠は、年収以外の要素も含めた総合的な審査によって決まります。

また、ゴールドカードやプラチナカードなど、ステータス性の高いカードに申し込むことで、審査に通過した場合は利用可能枠が上がる可能性もあります。

法人カードの利用可能枠(限度額)が決まる3つの要素。引き上げる方法も紹介

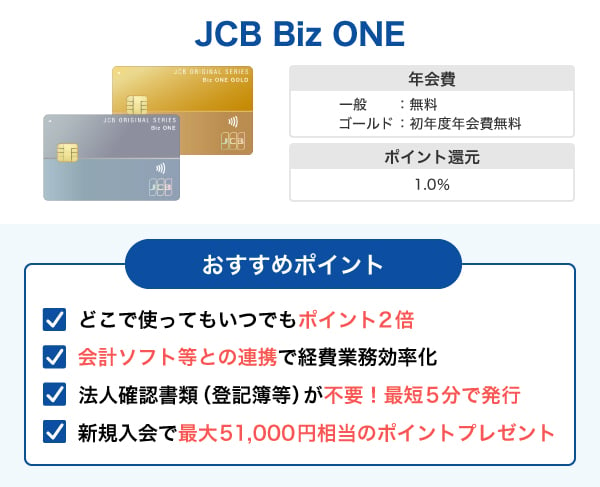

個人事業主・フリーランス向けビジネスカード「JCB Biz ONE」

JCBの法人カード「JCB Biz ONE」は、個人事業主やフリーランス向けの法人カードですが、開業前の方(副業をしている方)でも申し込むことが可能です。

申し込みにあたっては所定の審査があり、お客様の状況に応じて、ご案内内容が異なる場合があります。

このカードの利用可能枠(限度額)は、年収や事業の状況に応じて決まり、最大500万円まで設定されることがあります。

また、法人の本人確認書類は不要で、個人名義の口座と顔写真付き本人確認書類(運転免許証/マイナンバーカード/在留カード) があれば、即時入会を選択することも可能です。個人名義口座で即時入会を選択すれば、最短5分でカード番号が発行されます。

「JCB Biz ONE」には一般カードとゴールドカードの2種類があり、次のような違いがあります。

JCB Biz ONE |  JCB Biz ONE | |

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料【年間100万円(税込)以上利用で翌年度も無料】 |

| 利用可能枠(限度額) | 10万〜500万円(※1) | 50万〜500万円(※1) |

| 支払口座 | ・法人口座 ・屋号付き口座 ・個人名義口座 | |

| ETCカード | 1枚発行可能 | |

| 空港ラウンジサービス | ― | ◯ |

| サイバーリスク保険 (損害賠償責任に関する補償) | ― | ◯ |

| JCBスマートフォン保険 | ― | ◯ |

- 1 Biz ONEの他にJCBカード(個人用)をお持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

一般カードは18歳以上、ゴールドカードは20歳以上の方が申込可能です。一般カードは年会費が永年無料、ゴールドカードは年会費が5,500円(税込)ですが、初年度無料で、年間100万円(税込)以上の利用があれば翌年度も無料となります。

どちらのカードも共通して、いつでもポイントを2倍獲得できることや利用代金明細を経費精算システムや会計ソフトに自動連携できるため、経理作業の効率化や確定申告の負担軽減につながることが魅力です。獲得したポイントは、事業に関する備品の購入に利用できたり、法人カードの利用金額の支払いに充てられたりなど、さまざまな使い道があります。

一般のメリットはそのままにワンランク上のサービスが付帯の「JCB Biz ONE ゴールド」

「JCB Biz ONE ゴールド」は年会費5,500円(税込)ですが、初年度は無料で、年間100万円(税込)以上の利用があれば翌年度も無料になります。

一般カードのメリットに加えて、空港ラウンジサービス、ショッピングガード保険、サイバーリスク保険、JCBスマートフォン保険など、充実した付帯サービスが利用できる点が魅力です。ショッピングガード保険は、購入した品物が破損や盗難などの損害を受けた場合に補償を受けられるもので、万一のトラブルにも備えることができます。CL252379

このように、一般カードよりも充実した補償やサービスを受けられることがゴールドカードの魅力です。

よくある質問

-

クレジットカードの申し込み時、個人事業主は年収をどう書けばよいですか?

-

個人事業主の場合、年間の所得が年収となります。所得とは「収入(売上)」から「経費」を差し引いた金額のことです。前年度の所得は、確定申告書などで確認できます。

-

クレジットカードの申し込み時に年収を誤って記入するとどうなりますか?

-

誤った情報を記入すると、正確な審査が行えず、審査結果に影響を及ぼす可能性があります。年収に限らず、すべての項目を正しく記入することが重要です。

-

クレジットカードの申し込み時の年収は、いつのものを記載すればいいですか?

-

申し込み時には、前年の年収を記入します。たとえば、2025年に申し込む場合は、2024年の年収を記入してください。ただし、開業直後など、前年の収入がない場合は1年間の見込み年収を記入します。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能でポイントはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:飯田 道子(いいだ みちこ)

資格:ファイナンシャル・プランナー(CFP認定者)、1級ファイナンシャル・プランニング技能士、他金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。海外移住にも対応しており、特にカナダや韓国への移住や金融・保険情報を得意としています。

関連記事を見る

個人事業主が年収を記入するときは売上から必要経費を差し引いた実質的な所得を記入しなければならず、「確定申告書B第一表」の「所得金額等」の合計欄に記載されている金額を記入することになります。ただし、青色申告の人の場合は青色申告特別控除額を加算して年収を算出しますので注意しましょう。個人事業主の年収は分かりにくいのですが、分からないときには自分で判断するのではなく、カード会社に記入する内容を相談するといいでしょう。