法人カードの基本をおさえる

個人事業主が知っておきたいクレジットカードの仕訳|帳簿付けや勘定科目をわかりやすく解説

公開日:2026年3月17日

個人事業主になると、税理士などに依頼しない限りは、経理作業を自ら行う必要があります。

初めて経理作業をする方にとって、仕訳の方法や勘定科目などがわからないことがあるかもしれません。

クレジットカードでは、現金払いとは異なる仕訳が必要です。使用機会の多い勘定科目や仕訳を理解することで、日々の帳簿付けがスムーズに行えるようになるでしょう。

この記事でわかること

- 単式簿記と複式簿記の違い

- 個人事業主が仕訳で使う機会が多い勘定科目

- クレジットカード払いをしたときの仕訳方法

目次

確定申告の方法で記帳方法が異なる

前提として、確定申告の方法 (青色申告・白色申告)によって帳簿の付け方が異なります。

青色申告で55万円または65万円の控除を受けている、または受ける場合は、「複式簿記」での記帳が必要です。

青色申告10万円控除を受ける方、または白色申告をする方は、「単式簿記」で記帳します。

複式簿記の記帳方法

複式簿記とは、ひとつの取引を原因と結果の両面から記録する方法で、現金などの資産増減を記録します。左が「借方(かりかた)」、右が「貸方(かしかた)」です。

例として、5,000円分のガソリンを現金で支払ったときの書き方を見ていきましょう。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 旅費交通費 | 5,000円 | 現金 | 5,000円 |

ガソリン代の勘定科目は「旅費交通費」としていますが、車両費や燃料費、消耗品費を使用する場合もあります。

次に、事業で10,000円の報酬が事業用口座に振り込まれたときの例です。

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/25 | 普通預金 | 10,000円 | 売上 | 10,000円 |

単式簿記の記帳方法

単式簿記とは、取引の収入と支出という結果を記録する方法です。複式簿記のように原因と結果の両方を記録する必要がなく、簡易的に記録します。

ガソリン代の支払いと報酬の受け取りを単式簿記で記録すると次のようになります。

| 日付 | 摘要 | 収入 | 支出 | 残高 |

|---|---|---|---|---|

| 4/1 | 繰越 | 50,000円 | ||

| 4/1 | 旅費交通費 | 5,000円 | 45,000円 | |

| 4/25 | 売上 | 10,000円 | 55,000円 |

単式簿記では、複式簿記と比較してシンプルな帳簿になります。

個人事業主が知っておきたい!クレジットカードで支払った際の帳簿付けの基本

クレジットカードの支払いで帳簿付けをする前に、2つのポイントを覚えておきましょう。この記事では、複式簿記での仕訳例を解説します。

1. クレジットカード払いのときは2回の仕訳を行う

クレジットカードは後払いの仕組みのため、現金払いや口座振替と異なり、次の2回の仕訳が必要です。

- クレジットカード払いをしたとき

- 銀行口座からクレジットカードの利用代金が引き落とされたとき

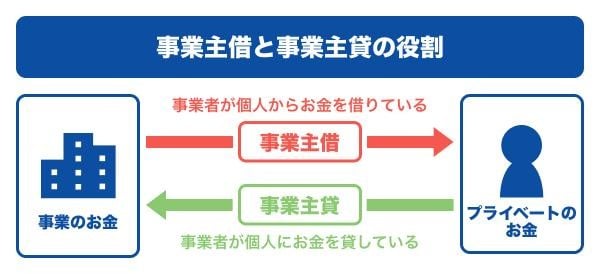

2. 「未払金」「事業主貸」「事業主借」の意味を把握する

クレジットカード払いをしたときの勘定科目は「未払金」「事業主貸」「事業主借」を使用することが多いため、それぞれの意味を把握しておきましょう。

| 勘定科目 | 意味 |

|---|---|

| 未払金 | 物品の購入をした際に、あとから代金を支払うときに使う項目 |

| 事業主借 (じぎょうぬしかり) | 事業者が個人からお金を借りている状態 プライベートの銀行口座から、クレジットカードの利用代金が引き落とされるときに使う項目 |

| 事業主貸 (じぎょうぬしかし) | 事業者が個人にお金を貸している状態 事業用クレジットカードで、プライベートの支払いをしたときに使う項目 |

「事業主借」と「事業主貸」は混同しやすいため、言葉の意味をイメージできるようにしておきましょう。

事業用のクレジットカードで経費支払いをしたときの仕訳

事業用のクレジットカードを利用して、事業に使う商品を購入したときの仕訳例です。購入時は、商品にあう勘定科目と「未払金」を使います。

[事業用クレジットカードで、事業で使うオフィス用品1,200円を購入したときの仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 消耗品費 | 1,200円 | 未払金 | 1,200円 |

クレジットカードの利用代金が事業用の口座から引き落とされたときは、「普通預金」の勘定科目を使います。

[事業用の銀行口座からクレジットカードの利用代金が引き落とされた日の仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 5/10 | 未払金 | 1,200円 | 普通預金 | 1,200円 |

事業用のクレジットカードでプライベートの支払いをしたときの仕訳

事業用のクレジットカードで、プライベートに使う商品を購入したときの仕訳例です。この場合、事業者が個人にお金を貸したことになるため、勘定科目に「事業主貸」を使います。

[事業用クレジットカードで、プライベートで使う物品3,000円を購入したときの仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 事業主貸 | 3,000円 | 未払金 | 3,000円 |

クレジットカードの利用代金が引き落とされた日の仕訳は、事業用のクレジットカードで経費支払いをしたときの仕訳と同様です。

[事業用の銀行口座からクレジットカードの利用代金が引き落とされた日の仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 5/10 | 未払金 | 3,000円 | 普通預金 | 3,000円 |

プライベート用のクレジットカードで経費の支払いをしたときの仕訳

プライベート用のクレジットカードを使って、事業で使う商品を購入したときの仕訳です。プライベート用のクレジットカードで経費の支払いをしたときは、事業者が個人からお金を借りている状態になるため、「事業主借」の勘定科目を使います。

[プライベート用のクレジットカードで、業務で使うオフィス用品1,200円を購入したときの仕訳 ]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 消耗品費 | 1,200円 | 事業主借 | 1,200円 |

この場合、プライベートの口座からクレジットカードの利用代金が引き落とされたときの仕訳は不要です。

クレジットカードで分割払いしたときの仕訳

クレジットカードの機能にある分割払いを使ったときも、利用時と引き落とし時の2回に分けて仕訳を行います。

[50,000円のOA機器を2回の分割払いで購入したときの仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 消耗品費 | 50,000円 | 未払金 | 50,000円 |

[1回目の支払いをしたときの仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 5/10 | 未払金 | 25,000円 | 普通預金 | 25,000円 |

[2回目の支払いをしたときの仕訳]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 6/10 | 未払金 | 25,000円 | 普通預金 | 25,000円 |

分割払いの回数によっては手数料が発生します。 手数料は、未払金とは別に仕訳が必要になるため、「支払利息」の勘定科目を使って仕訳を行います。

[分割手数料がある場合の仕訳の例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 5/10 | 未払金 | 25,000円 | 普通預金 | 25,500円 |

| 支払利息 | 500円 | |||

クレジットカードのポイントを使って支払ったときの仕訳

クレジットカードのポイントを使ったときの仕訳は、ポイントを使用して支払いをしたときのみであり、ポイントがたまった時点での仕訳は不要です。

ここでは、2パターンの仕訳について紹介します。

[2,000円のオフィス用品を購入するとき、1,000円分のポイントを使い、残りは1,000円をクレジットカード払いしたときの仕訳(ショッピングサイトでたまったポイントを使用)]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 4/1 | 消耗品費 | 1,000円 | 未払金 | 1,000円 |

[クレジットカードの利用でたまったポイント1,000円分を使って利用代金が引き落とされたときの仕訳(クレジットカードでたまったポイントを使用またはキャッシュバック)]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 5/10 | 未払金 | 10,000円 | 普通預金 | 9,000円 |

| 雑収入 | 1,000円 | |||

クレジットカードの利用代金が10,000円だったとき、1,000円分のポイントを使うことで、実際に口座から引き落としされるのは9,000円になるため、このような仕訳を行います。クレジットカードの利用でたまったポイントを使う際は、勘定科目の「雑収入」を使います。

個人事業主・フリーランス向け法人カード

クレジットカードで支払ったときに保管が必要な書類

経費として計上するために必要な書類としては、領収証書などが一般的です。書類 には、次の項目が記載されている必要があります。

- 支払い日

- 支払いをした方

- 支払金額

- 支払いを受けた方

- 取引内容

領収証書以外にも、クレジットカードの売上票やレシートなどが該当する場合もあります。

仕入税額控除を受けるための書類

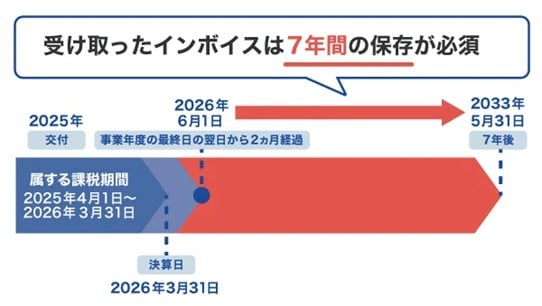

経費として計上するために、必要な書類とは別に仕入税額控除を受けるためには、適格請求書(インボイス)の要件を満たす書類を保存する必要があります。保存期間は原則7年間です。

クレジットカード払いしたときに受け取れる書類で適格請求書の要件を満たすものとしては、レシートがあります。レシートのすべてが適格請求書に該当するのではなく、適格請求書として認められるための必要事項 が記載されている必要があります。

なお、領収証書やクレジットカードの売上票では、適格請求書として認められない場合があるため注意が必要です。

適格請求書の要件を満たす書類については、こちらの記事で詳しく解説しています。

事業用・個人用でクレジットカードを分けると仕訳が便利になる!

プライベート用のクレジットカードを、経費の支払いにも使用することは可能です。しかし、利用明細にプライベートと事業の支払いが混在し、仕訳作業が煩雑になってしまい入力ミス・漏れが発生することが考えられます。

JCBのビジネスカードは、freeeをはじめとした会計ソフトなどとの自動連携が可能です。これにより、法人カードの利用明細が自動連携されるため、手動による会計ソフトへの入力が不要です。仕訳作業の効率化、確定申告にかかる時間も軽減できるでしょう。

今1枚のクレジットカードを使っている方は、経理作業を効率化するためにも、事業用のクレジットカードを別途発行し、使い分けることを検討してみましょう。

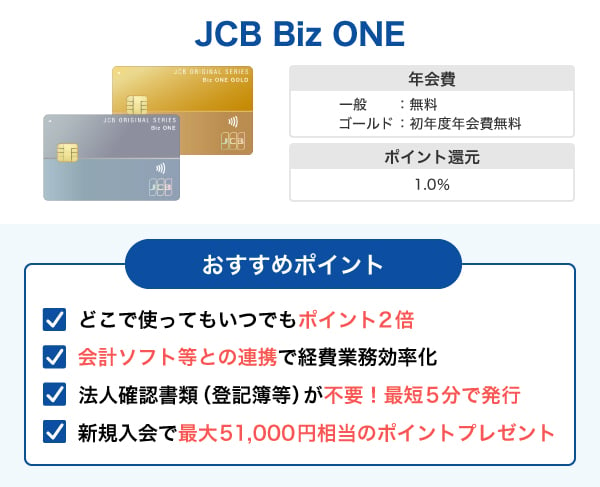

個人事業主・フリーランス向けの法人カード「JCB Biz ONE」

| カードフェイス カード名 |  JCB Biz ONE一般 |  JCB Biz ONEゴールド |

|---|---|---|

| 申込対象 | 法人・個人事業主 | |

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料(※1) 【年間100万円(税込)以上利用で翌年度も年会費無料】 |

| 利用可能枠(限度額) | 10万~500万円 | 50万~500万円 |

| 発行スピード | 最短5分でカード番号発行 (個人名義口座限定) | |

- 1 お切り替えの方は初年度年会費無料の対象となりません。

「JCB Biz ONE」は、個人事業主・フリーランス向けの法人カードです。屋号なしの個人名義の口座であれば、最短5分でカード番号を発行できることが特長です。

「JCB Biz ONE 一般」「JCB Biz ONE ゴールド」ともに獲得できるポイントがいつでも2倍で、ポイントをためながらおトクに法人カードを使いたい方に向いています。

「JCB Biz ONE 一般」は年会費が永年無料で、コストを抑えたい方におすすめです。「JCB Biz ONE ゴールド」は年会費5,500円(税込)ですが、初年度の年会費は無料です。また、年間利用額が100万円(税込)以上の場合、翌年度の年会費も無料になります。

よくある質問

-

事業用のクレジットカードで個人の買い物をしたときの仕訳方法を教えてください

-

事業用のクレジットカードを使ってプライベートに関する支払いをしたときは、「事業主貸」の勘定科目を使います。

ここでは、プライベートで使う物品3,000円のものを購入したときの仕訳例を紹介します。- 借方:事業主貸 3,000円

- 貸方:未払金 3,000円

-

クレジットカードの利用代金が引き落とされたとき勘定科目・仕訳の方法を教えてください

-

クレジットカードの場合、支払いをしたときだけではなく、口座から利用代金が引き落とされたときの仕訳も必要です。

事業用のクレジットカードの利用代金55,000円が、事業用の口座から引き落とされたときの仕訳例を紹介します。- 借方:未払金 55,000円

- 貸方:普通預金 55,000円

なお、プライベート用の口座から引き落とされた場合、仕訳は不要です。

-

個人事業主がクレジットカードを分けていないデメリットはありますか?

-

1枚のクレジットカードで、プライベートの支払いと経費の支払いをしている場合、クレジットカードの利用明細が混在するデメリットがあります。

利用明細が混在することにより、仕訳作業が煩雑になり、入力ミス・入力漏れにつながりやすくなります。

事業用、プライベート用でクレジットカードを使い分けることで、このデメリットを解消しやすくなるでしょう。

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等との連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

クレジットカードでは、付与されたポイントを利用して値引きを受けられますが、この際は「値引き」または「雑収入」の仕訳が必要です。支払いと同時に値引かれるときは「値引き」、後日にキャッシュバックとしてポイント分が還元される場合には「雑収入」で計上するとよいでしょう。

仕訳に不安がある方は、会計ソフトとの連携が可能なビジネスカードを利用するのがおすすめします。経理業務の入力・仕訳作業を自動化できて効率的です。