基礎知識

カードローンを作るだけでもデメリットはある?信用情報への影響や便利な使い方を紹介

更新日:2025年7月22日

カードローンは、借り入れの予定がなくても契約可能です。多くのカードローンは入会金や年会費がかからないため、契約するだけであれば費用は発生しません。

ただし、カードローンを作るだけでも、いくつかのデメリットがあるため、事前に把握しておくことが重要です。特に、短期間に複数のカードローンに申し込むことは、今後の審査に影響を与える可能性があるため、注意しましょう。

この記事でわかること

- カードローンを作るだけのデメリット

- カードローンを作るだけのメリット

- カードローンを作るときに注目すべきポイント

目次

カードローンを作るだけのデメリット

カードローンは、借り入れの予定がなくても契約できますが、デメリットがあるか気になるかもしれません。カードローンを作るだけで使わない場合のデメリットは、次の4つが考えられます。

- 申し込みをした記録は信用情報に登録される

- カードの取り扱いには注意が必要

- 無利息期間やキャンペーンを活用できない

- 必要以上にお金を借りる可能性がある

申し込みをした記録は信用情報に登録される

カードローンは、契約後にお金を借りなくても、申し込んだ事実が信用情報として登録されます。信用情報とは、カードローンまたはクレジットカードの申し込みや契約に関する客観的な取引履歴が記録された個人情報です。

信用情報に登録されること自体は大きなデメリットではありません。しかし、短期間に複数のカードローンに申し込むと、今後実際に利用したいカードローンやクレジットカードを申し込んだ際、審査に影響する可能性があります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

カードの取り扱いには注意が必要

カードローンによっては、審査通過後に物理的なカードが発行されます。カードを紛失したり、盗難に遭ったりすると、ATMでの借り入れができなくなる場合があります。

カードの紛失や盗難は、不正利用のリスクが伴うため注意が必要です。たとえば、JCBのカードローン「FAITH」では、借り入れにはカードと暗証番号が必要なため、カードが盗まれても勝手にお金を借りられる可能性は低いです。ただし、暗証番号を入力されて不正にお金を借りられた場合、その被害に対する補償はありません。

カードの不正利用を防ぐためには、WEBで指定口座への振り込みサービスを利用するほか、使用しないときはカードを持ち歩かないなどの対策が必要です。

無利息期間やキャンペーンを活用できない

カードローンによっては、初めて契約する人を対象に、無利息期間やキャッシュバックのキャンペーンを提供していることがあります。

サービス内容は金融機関によって異なりますが、たとえば「契約後◯日間は無利息」といった場合、その期間内に借り入れをしなければ、無利息期間のメリットを得ることはできません。

利用するタイミングや条件によって、無利息期間やキャンペーンを活用できないことはデメリットになるでしょう。

必要以上にお金を借りる可能性がある

カードローンは、いざというときに備えられることがメリットですが、いつでもお金を借りられる状況にあると、必要以上に借り入れてしまう可能性があります。

カードローンは融資であるため、借りた金額に利息を加えて返済する必要があります。必要以上に借り入れると、利息の負担が大きくなることも考えられます。

カードローンを契約しても、できる限り自分の収入の範囲内でやりくりする意識を持つことが重要です。どうしてもお金が足りない場合や急な出費が発生したときの手段として、カードローンを利用することを心がけましょう。

カードローンを作るだけのメリットもある

カードローンを作るだけで使わない場合、デメリットだけでなく、次のようなメリットもあります。

急な出費に備えられる

生活をしていると、冠婚葬祭や家電の購入、車の修理、税金の支払いなど、突発的な出費や期限のある支払いが発生することがあります。カードローンを契約しておくことで、このような状況に対応できる点がメリットです。

カードローンには即日融資が可能なサービスもありますが、審査状況によっては、申し込みから融資までに数日から数週間かかることもあります。そのため、急な出費が発生した時点で申し込んでも、すぐに借りられるとは限りません。

あらかじめ契約をして備えておけば、急な出費が発生しても、冷静に対処できるでしょう。

急な出費への対処法!出費の例やお金が必要なときの注意点

借り入れをしないならお金はかからない

カードローンでお金を借りると利息が発生しますが、多くのカードローンは、入会金や発行手数料が無料であり、カードを作るだけでは費用は発生しません。

ただし、カードを紛失して再発行する際には手数料がかかる場合があります。カードの紛失は不正利用のリスクもあるため、取り扱いには十分注意しましょう。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

カードローンを利用する場合の注意点

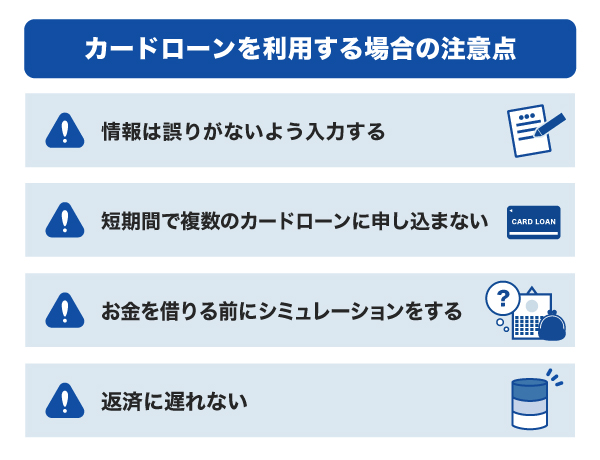

カードローンの利用に際して注意したいポイントがあります。申し込みをする前に、次の4つの注意点を確認しておきましょう。

情報は誤りがないよう入力する

カードローンは、申し込みの際にさまざまな情報を入力しますが、入力内容に誤りがないか十分に確認することが重要です。入力内容の誤りは、故意でなくても審査に影響する可能性があります。

勤務先の情報も必要になるため、企業名、所在地、電話番号などは、正確な情報を確認しておきましょう。特に、所在地や電話番号は入力ミスが起きやすいので、コピー&ペーストでの入力をおすすめします。

短期間で複数のカードローンに申し込まない

短期間に複数のカードローンを申し込むことは、審査に影響を与える可能性があります。短期間で複数のカードローンに申し込むと、金融機関に返済能力を疑われる可能性があるためです。

「すぐにお金を借りないから審査に落ちても問題ない」と考えている場合でも、今後本当にお金が必要になりカードローンを利用したいときに、審査に通らず困ってしまうかもしれません。カードローンだけでなく、住宅ローンなどの他のローンや、クレジットカードの審査にも影響する可能性があるため注意しましょう。

カードローンは複数申し込みできる?審査や総量規制など注意点も解説

お金を借りる前にシミュレーションをする

当初はカードローンを作るだけのつもりでも、実際にお金が必要になったときには、借り入れの前にシミュレーションを行うことが大切です。

カードローンで借りたお金には利息が発生しますが、利息は借入金額や返済期間によって異なります。シミュレーションでは、借入希望額や金利などの情報を入力することで、利息総額や完済までの期間、月々の返済額などを確認できます。

借り入れの際は、自分の収入や支出を把握したうえで、無理のない返済計画を立てましょう。

返済に遅れない

カードローンでお金を借りた後は、毎月決まった日に返済することになり、返済に1日でも遅れると遅延損害金が発生します。遅延損害金とは、返済期日に支払いができなかった場合に追加で発生する利息のことです。

さらに、今後のカードローンやクレジットカードの審査に影響を与える可能性もあります。毎月の返済が確実にできるよう、計画的にお金を使うことに加え、給与が振り込まれる口座を振替口座に設定するなど、返済を忘れない対策を取りましょう。

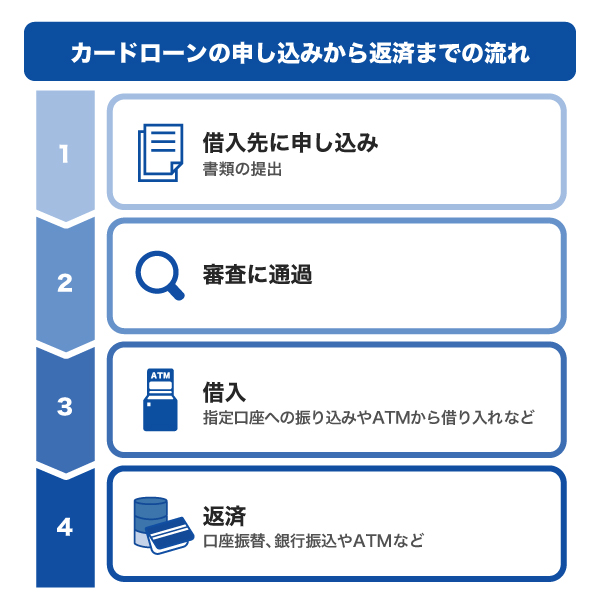

カードローンの申し込みから借り入れ・返済までの流れ

カードローンの申し込みから借り入れ・返済までの流れは次の通りです。

カードローンの申込方法は金融機関によって異なりますが、WEBサイトからの申し込みがスムーズです。

申し込み後、審査に通過すると、借り入れができるようになります。ローン専用カードが到着してから利用が可能になることもありますが、カードの到着を待たずに借り入れできるカードローンもあります。

返済方法や返済日は、金融機関によって異なるため、WEBサイトなどで確認しておきましょう。

カードローンの申込方法!手続きや審査の流れ、利用前の注意点を紹介

カードローンを選ぶときに注目すべきポイント

カードローンを選ぶときには、次の3つのポイントに注目してみましょう。

- 低金利である

- 自分に合う借り入れ・返済の方法がある

- 審査結果が早くわかる

低金利である

金利とは、借り入れをする際に支払う対価を借りた金額に対する割合で表したものです。返済期間が同じ場合、金利が低いほど利息が少なくなり、返済の負担を軽減できます。

カードローンの金利は、公式WEBサイトなどで「◯%~◯%」のように上限金利と下限金利が記載されています。下限金利が適用されることは少ないため、上限金利を確認・比較して選ぶことがポイントです。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

自分に合う借り入れ・返済の方法がある

カードローンによって、借り入れや返済の方法は異なります。ほとんどのカードローンは、銀行やコンビニのATM、指定した口座への振込や振替に対応していますが、利用できるATMの種類は異なる場合があります。

自宅や職場からアクセスしやすい場所や、利用しやすい方法で借り入れや返済ができるカードローンを選ぶとよいでしょう。

審査結果が早くわかる

今すぐお金を借りる予定がない場合でも、審査結果は早めに知りたいと考える人もいるでしょう。

審査結果が通知されるまでの期間は金融機関によって異なります。最短で当日に結果がわかるものもあれば、1~2週間かかるものもあります。

審査結果がわかるまでのおおよその日数は、金融機関のWEBサイトに記載されているため、申し込み前に確認しておきましょう。また、収入証明書などの提出書類に不備があると再提出が必要になるため、注意が必要です。

年会費・発行手数料無料のJCBカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供している年会費無料のカードローンです。年会費や発行手数料が無料で、作るだけなら費用はかからないため、いざというときに備えたい方に向いています。

また、「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

5万円までの借り入れなら金利は5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

よくある質問

-

カードローンを作るだけのデメリットはありますか?

-

カードローンを作るだけのデメリットには、次のようなものがあります。

- 申し込みをした記録は信用情報に登録される

- カードの取り扱いには注意が必要

- 無利息期間やキャンペーンを活用できない

- 必要以上にお金を借りる可能性がある

-

カードローンを使わずに解約をすることはできますか?

-

カードローンを契約後、借り入れをせずに解約することは可能です。ただし、いざというときの出費に役立つことはあるので、所有をしておいてもよいかもしれません。

また、短期間にカードローンの契約・解約を繰り返すと、今後ローンやクレジットカードを申し込む際の審査に影響する可能性があります。

-

カードローンを作るだけでも信用情報に影響はありますか?

-

カードローンに申し込みをした事実は、信用情報として登録されます。信用情報に登録されること自体は大きなデメリットではありません。しかし、短期間に複数のカードローンに申し込むと、今後カードローンやクレジットカードを申し込んだ際、審査で通りにくくなる可能性があります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

すぐに借り入れが必要なくとも、カードローンを持っていれば、お金がすぐに必要になった場合に借り入れができるので便利です。至急でお金が必要なときに、カードローンの申し込みにあたり、必要書類の準備や手続きに時間がかかって間に合わないリスクを考えると、事前に備えておくことで不安を取り除くことができるでしょう。