基礎知識

カードローンで滞納するリスク。返済できないときの対処法と放置して起こること

更新日:2025年7月22日

カードローンの返済を滞納すると、遅延損害金が発生し、カードローンの利用が停止されます。さらに、滞納した事実が信用情報に記録されると、将来的にローンやクレジットカードの新規契約が難しくなるなど、さまざまなリスクが生じます。返済に遅れた期間が長引くほど状況は深刻化するため、早めの対処が欠かせません。

カードローンの滞納は、返済資金の不足によるものだけでなく、口座への入金忘れが原因になることもあります。滞納を未然に防ぐためには、返済日前に通知が届く設定を行ったり、支出を見直して返済資金を確保したりするなど、計画的な返済を心がけましょう。

この記事でわかること

- カードローンで滞納・延滞するとどうなるか

- カードローンで滞納・延滞したときにやること

- カードローンで滞納・延滞しないための対処法

目次

カードローンの滞納とは

カードローンの滞納とは、指定された返済期日を過ぎても返済が行われていない状態を指します。返済に1日でも遅れると「滞納」や「延滞」の状態となり、遅延が長引くほど大きなリスクを伴うため注意が必要です。

カードローンの滞納・延滞は、「返済するお金がなく遅れてしまった」という状況だけでなく、口座への入金忘れなど、意図せずに起こることも考えられます。

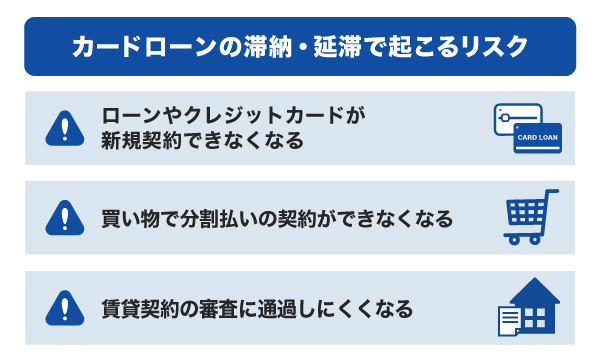

カードローンの滞納・延滞で起こるリスク

カードローンの滞納・延滞は、次のようなリスクを伴う可能性があります。

ローンやクレジットカードが新規契約できなくなる

カードローンの滞納は、ローンやクレジットカードの審査に通りづらくなる可能性があります。

たとえば、住宅や車の購入時にローンを利用したい場合や、急な出費でお金を借りたい場合、クレジットカードを新たに発行したい場合など、審査に通過できなければ、これらの契約や利用ができなくなります。

また、サービス内容にもよりますが、ローンやクレジットカードの利用が難しい場合には、現金一括払いを求められることもあるため、不便に感じるかもしれません。

買い物で分割払いの契約ができなくなる

店舗や通販サイトなどで買い物をする際、支払方法のひとつに分割払いがあります。分割払いを利用する場合は審査が実施されますが、カードローンで滞納・延滞した経験があると、審査に影響を及ぼす可能性があります。

たとえば、スマートフォン本体を分割払いで新規購入したい場合、審査に通過できなければ一括払いを選ばざるを得なくなるかもしれません。

賃貸契約の審査に通過しにくくなる

カードローンの滞納・延滞は、アパートやマンションなどの賃貸契約における家賃保証会社の審査に影響を与えることがあります。賃貸物件の契約を希望しても家賃保証会社の審査に通過できなければ、引っ越しの計画がスムーズに進まず、新生活のスタートに支障をきたすかもしれません。

数日程度の滞納であれば大きな影響はないと考えられますが、カードローンの滞納・延滞で起こりうるリスクのひとつとして認識しておきましょう。

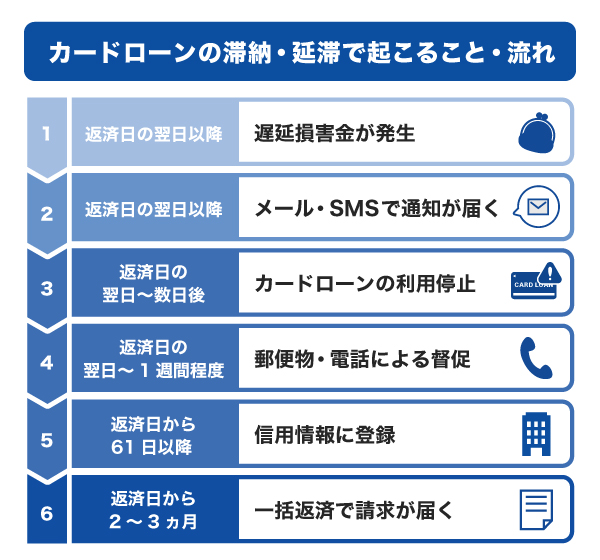

カードローンの滞納・延滞で起こること・流れ

カードローンで滞納・延滞すると、次のような段階的な措置がとられます。

[返済日の翌日以降]遅延損害金が発生する

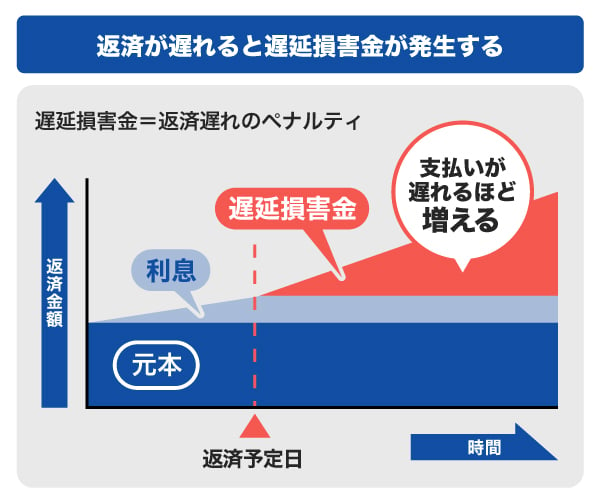

カードローンの返済に遅れると、返済日の翌日から遅延損害金が発生します。遅延損害金とは、支払いの遅れによって発生する損害賠償金のことです。遅延損害金は1日ごとに加算されるため、滞納・延滞する期間が長引くほど高額になります。

返済日を過ぎた場合は、金融機関が指定する口座へ振り込みをして返済することが一般的です。実際には、返済額と遅延損害金、振込手数料を加えた金額を振り込むことになります。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

[返済日の翌日以降]メール・SMSなどで返済ができていないことが通知される

カードローンの返済が滞ると、金融機関によっては会員登録しているメールアドレスや電話番号にSMS(ショートメッセージ)で連絡が届きます。返済をうっかり忘れてしまった場合、この通知によって気付くこともあるはずです。通知を見逃さないためにも、受信時の通知設定をONにしておきましょう。

この時点なら返済日から数日しか経過していないことが多く、遅延損害金もまだ高額になっていない可能性があります。通知に気付いたら、できる限り早めに金融機関に連絡し、その日のうちに返済を済ませることを心がけましょう。

[返済日の翌日~数日後]カードローンの利用が停止される

金融機関によってタイミングは異なりますが、返済が滞ると、利用可能枠(限度額)が上限に達していなくても新たな借り入れができなくなる場合があります。これは強制解約ではなく、一時的に利用停止されるという措置です。

この段階であれば、返済することでカードローンの利用が再開される可能性があります。ただし、返済後すぐに利用が再開されるわけではありません。利用が再開されるのは金融機関側で返済の確認が取れたあととなるため、数日かかることもあります。

[返済日の翌日~1週間程度]郵便物・電話で督促が行われる

メールやSMSで通知された後も返済が行われていない場合、郵便物や電話で督促が行われます。電話は返済日の翌日から数日程度、郵送物は1週間以上経過したタイミングで届くことがあります。

普段メールやSMSを確認しない方で、返済をうっかり忘れていたとしても、この段階で気付くことがあるでしょう。郵便物や電話の督促では、返済が遅れている場合の振込先や、必要な振込金額(返済額+遅延損害金)が通知されます。

[返済日から61日以降]滞納したことが信用情報に登録される

カードローンで滞納・延滞した記録は、信用情報機関に登録されます。信用情報として登録されるのは、「返済日から61日以上、または3ヵ月以上の支払遅延(延滞)があるもの、もしくは過去にあったもの」です。

信用情報が滞納・延滞の情報が登録されると、ローンやクレジットカードの審査に影響を及ぼす可能性があります。

[返済日から2~3ヵ月]一括返済で請求を受ける

その後も返済しない状況が続くと、金融機関から借入残高の一括返済を求められる場合があります。この場合、その月の返済分だけではなく、残りの全額をまとめて返済しなければなりません。金額によっては大きな負担となるでしょう。

金融機関からの督促を放置・無視するとどうなる?

訴状や支払督促が届いているにもかかわらず放置・無視した場合、家や車、預貯金、給与などの財産が差し押さえられる可能性があります。

返済が継続的に困難な状況である場合は、弁護士などの専門家に相談して、債務整理(任意整理・個人再生・自己破産)を行うことが解決策になるでしょう。

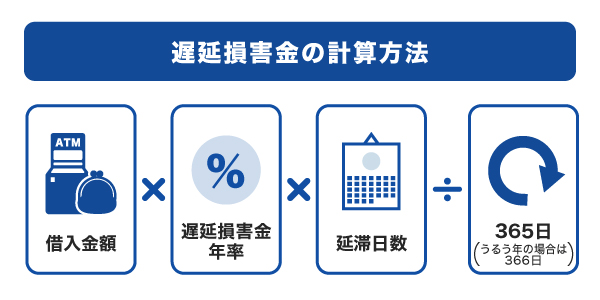

カードローンで滞納・延滞したときの遅延損害金はいくらかかる?

遅延損害金は、次の計算式で求められます。

たとえば、遅延損害金年率20.00%のカードローンで100万円借り入れて、30日延滞してしまった場合、遅延損害金は16,438円となります。この金額が、そのまま支払総額にプラスされます。

返済日の翌日から発生し、滞納・延滞が長期化するほど高額になる仕組みです。

カードローンの信用情報とは

信用情報とは、カードローンやクレジットカードの申込履歴や利用履歴を指します。これらの情報は「信用情報機関」に記録され、金融機関が審査を行う際の判断材料として利用されるものです。

たとえばカードローンの審査では、金融機関が信用情報機関に記録されている情報を照会し、「契約しても問題がないか」「利用可能枠(限度額)はいくらに設定するか」といった判断が行われます。

カードローンの返済が一定期間滞納・延滞すると、信用情報機関に「異動情報」として登録されるため注意が必要です。

「ブラックリスト」は存在しない

「カードローンで滞納するとブラックリストに登録される」と耳にすることがありますが、実際にはブラックリストというものは存在しません。ただし、滞納・延滞の記録は信用情報の「異動情報」であり、これが「ブラックリスト」と呼ばれることがあります。

異動情報は、滞納・延滞した返済が完了してから5年間、信用情報機関に記録として残ります。この期間中は、カードローンやクレジットカードの新規発行時の審査に影響を及ぼすことになるでしょう。

キャッシングを利用すると信用情報に傷がつくのは本当?カードローンの注意点

カードローンで滞納・延滞したときにやること

カードローンで滞納・延滞したときの対応方法は次の2つです。

金融機関に連絡をして返済日を伝える

返済が遅れていることに気付いたら、まずは金融機関のカスタマーセンターなどに連絡しましょう。返済の目処が立っている場合は、返済可能な時期を正直に伝えることが重要です。

もし返済が難しい場合は、現在の状況を説明し、どの程度の金額であれば返済可能かを相談してみましょう。金融機関によっては、一時的な返済額の減額や、返済期日の調整など柔軟な対応を検討してもらえることがあります。

返済が困難なときは弁護士などに相談する

返済が明らかに難しく、生活費の支払いにも支障をきたすような困難な状況にある場合は、金融機関だけでなく、弁護士など専門家への相談も検討しましょう。

法律事務所や法テラスでは、弁護士と相談することが可能です。弁護士との相談では、返済方法の相談の他、状況によっては債務整理に関する相談もできます。

家族や知人など身近な人に相談するのが難しい場合、第三者への相談がひとつの手段になるでしょう。

借金返済のコツと注意点。完済できないときの対処法も解説

カードローンの返済に遅れそうなときにやること

返済日前でも、返済が間に合わないとわかった時点で、できるだけ早く金融機関に相談することが重要です。その際、「いつ頃、いくらぐらいなら返済できそうか」を具体的に伝えましょう。

金融機関によっては、返済期日の延長や一時的な返済額の調整など、柔軟な対応を行ってもらえる場合があります。

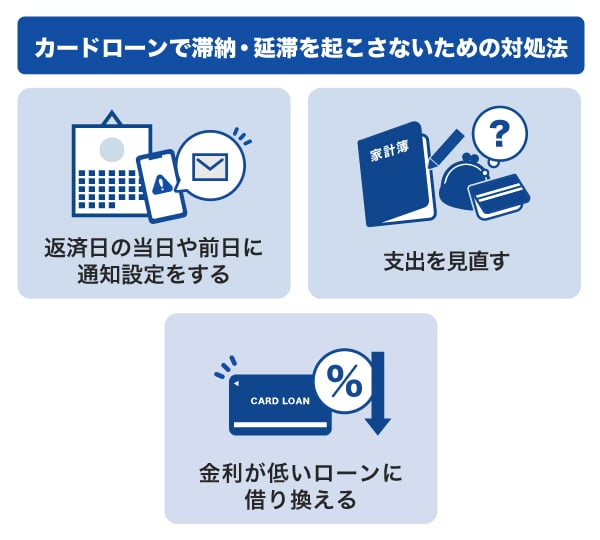

カードローンで滞納・延滞を起こさないための対処法

ここでは、カードローンの返済に遅れそうになった場合など、今後滞納・延滞しないための対処法を紹介します。

返済日の当日や前日に通知が来るよう設定する

カードローンの滞納・延滞は、口座への残高不足や振り込み忘れが原因で起こることもあります。

返済日を忘れないよう、スマートフォンのカレンダーやリマインダー機能などを活用し、返済日の当日や前日に通知が届くように設定しておきましょう。通知により返済日を意識できれば、返済を忘れるリスクを軽減しやすくなります。

支出を見直す

毎月の返済額が家計を圧迫している状態では、急な出費が発生した際に返済が滞るリスクが高まります。そうなる前に、まずは家計簿をつけて支出を見直すことも必要です。

無駄な出費がないか、プラン変更で節約できる部分はないか、利用していないのに契約が続いているものはないかなどを確認し、不要な支出を減らしておきましょう。

金利が低いローンに借り換える

今より金利が低いカードローンに借り換えることで、利息の負担を軽減できる可能性があります。

ただし、金利の差が小さい場合は、利息の軽減効果が十分に得られないこともあります。借り換えを検討する際は、事前にシミュレーションを行い、実際に負担を軽減できるか確認することが大切です。

利息を軽減できそうな場合は、借り換えを検討してみましょう。

おまとめローンを利用する

現在、複数のカードローンを契約し返済中の方は、「おまとめローン」を利用する方法もあります。おまとめローンとは、複数の金融機関からの借り入れをひとつの返済先にまとめるローンのことです。

おまとめローンを利用することで、金利が下がり利息を減らせる可能性があります。また、返済日を月に1回にまとめることで、返済管理がしやすくなり、負担の軽減にもつながります。

お金を借りるならJCBのカードローン「FAITH」

「FAITH」はJCBが提供するカードローンです。「FAITH」の融資利率(金利)は1.30~12.50%なので、JCBのクレジットカードのキャッシングより低金利です。

さらに「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

よくある質問

-

カードローンで滞納・延滞をするとどうなりますか?

-

カードローンで滞納・延滞をすると、次のようなリスクが生じる可能性があります。

- ローンやクレジットカードが新規契約できなくなる

- 買い物で分割払いの契約ができなくなる

- 賃貸契約の審査に通過しにくくなる

-

カードローンで滞納・延滞したまま放置するとどうなりますか?

-

カードローンの返済に遅れると、まず金融機関からメールやSMSでお知らせが届きます。その後、電話や郵便物で督促が行われます。それでも返済しない場合、金融機関から一括返済を求められることになります。

-

カードローンの返済に遅れそうです。どうすればいいですか?

-

まずは金融機関に電話をし、返済可能な時期や金額を相談してみましょう。金融機関によっては、一時的な返済額の減額や、返済期日の調整など柔軟な対応を検討してもらえることがあります。

-

カードローンの返済を待ってもらうことはできますか?

-

返済日を後ろ倒しにしたり、遅延損害金を免除したりすることは難しい場合がほとんどです。ただし、一時的に返済額を減らすなどの対応が可能な場合もあります。対応は金融機関ごとに異なりますが、返済に遅れそうな場合や遅れてしまった場合は、早めに金融機関に相談してみましょう。

-

カードローンの遅延損害金の計算方法を教えてください

-

カードローンの遅延損害金は、次の計算式で求められます。

借入金額×遅延損害金の利率×滞納日数÷365日(※)

- うるう年の場合は366日

返済日の翌日から遅延損害金が発生し、滞納・延滞する期間が長くなるほど高額になります。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

借り入れの返済を滞納しそうな場合には、事前に金融機関へ支払方法の相談をしましょう。金融機関によっては、元金返済の猶予などを行ってくれる場合もあります。実際に滞納をしてしまうと、ローンやクレジットカードの新規契約ができなくなるリスクがありますので注意しましょう。また、実際に返済が困難な場合には弁護士などに相談するようにしてください。