基礎知識

借金返済をする8つのコツ!返済できない原因や注意点も紹介

更新日:2026年5月26日

借金に追われている人のなかには、「毎月返しているのに元金が減らない」「いつまで返済を続ければよいのか」と不安を感じている人もいるでしょう。借金返済は、やみくもに返済を続けるのではなく、まず借入状況と収支を把握し、計画的に進めることが大切です。

この記事では、借金を完済するための具体的なステップやコツを紹介します。返済が思うように進まない場合の対処法や、やってはいけない行為についても解説しますので、今後の返済計画を立て直す際の参考にしてください。

この記事でわかること

- 借金返済は「借入状況の把握」と「支出の見直し」から始める

- 最低返済額だけでは元本が減りにくいため、返済計画の見直しが重要

- 返済が難しいと感じたら放置せず、早めに金融機関へ相談する

目次

- 借金を返済するための4ステップ

- 借金の完済を目指すための8つのコツ

- 節約しても借金返済が終わらない……そんなときは「借り換え」や「おまとめ」を視野に

- 低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

- 借金返済のためにやってはいけない行為

- 今月どうしてもお金が足りない!そんなときに頼れる、カードローンの1回払い

- 借金返済ができないときは早めに金融機関に相談しよう

- 返済が終わらない原因は?借金がかさんでしまう人の特徴

- 借金が返済できないままだとどのような影響がある?

- 借金返済・多重債務に悩んでいるときの主な相談先

- どうしても借金返済ができないときの最終手段「債務整理」

- よくある質問

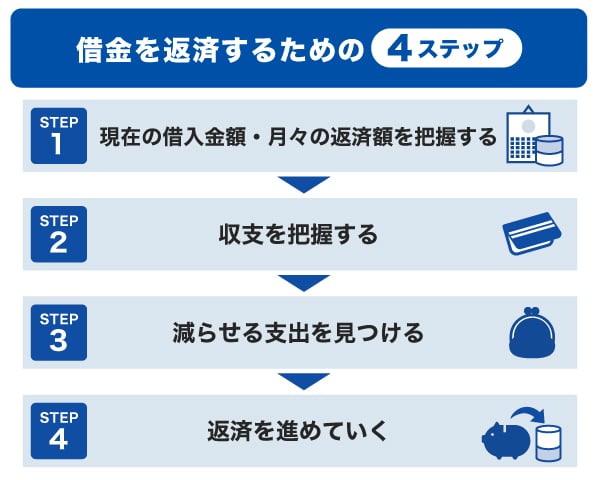

借金を返済するための4ステップ

借金を返済するには、まず現在の借入状況や収支を把握し、そのうえで支出を見直すことが大切です。ここでは、完済を目指すための大まかな流れを4ステップで紹介します。

1. 現在の借入金額・月々の返済額を把握する

まずは、借金の残り(借入残高)と月々の返済額が、それぞれ合計いくらであるかを確認しましょう。

確認する項目例

- 借入先

- 借入残高

- 月々の返済額

- 金利

- いつごろ完済できそうか

計画的に完済を目指すためには、まずこれらを確認し、現状を把握することが重要です。

各金融機関のローンの会員専用ページやアプリなどで確認できます。カードローンに限らず、各種ローンやクレジットカードのリボ払いや分割払いなどもあれば、あわせて確認しておきましょう。

確認した内容は、スマートフォンのメモ帳やExcel、手書きなどで一覧にまとめておくと、返済計画を立てやすくなります。

2. 収支を把握する

次に、毎月の収入と支出を書き出して可視化します。「収入-生活費」が返済にあてられる金額です。返済にあてられる金額が、毎月の返済金額を下回っている場合は、積極的な見直しが必要になります。

収入と支出が発生したら、そのつど家計簿に記録していきましょう。収支を可視化することで、無駄な支出に気付きやすくなります。

毎回記録するのは面倒に感じるかもしれませんが、家計簿アプリを活用すれば、スマートフォンで管理できるため、日常生活でも取り入れやすいでしょう。

3. 減らせる支出を見つける

収支を把握すると、「毎月必要な支出」「減らせそうな支出」「不要な支出」が見えてきます。

たとえば、家賃や水道光熱費などの固定費は毎月必要ですが、食費や日用品などは状況によって節約できる可能性があります。

節約により支出を減らせば、返済にあてる資金を確保しやすくなるだけでなく、急な出費が発生した場合にも対応しやすくなるでしょう。

また、固定費そのものをなくすことは難しいですが、通信会社や通信プランを乗り換えたり、不要な保険を解約したりなど、工夫次第で見直せることもあります。

4. 返済を進めていく

1~3の手順を行ったうえで返済を進めると、計画的に返済しやすくなります。「返済日が近いのに返済に回せるお金がない」「返済したために他の支払いができない」といった状況も起こりにくくなるでしょう。

突発的な出費によって月々の収支が計画通りにならない場合もありますが、返済額を把握し事前に資金を確保しておけば、急な出費があっても資金不足による延滞を回避しやすくなります。

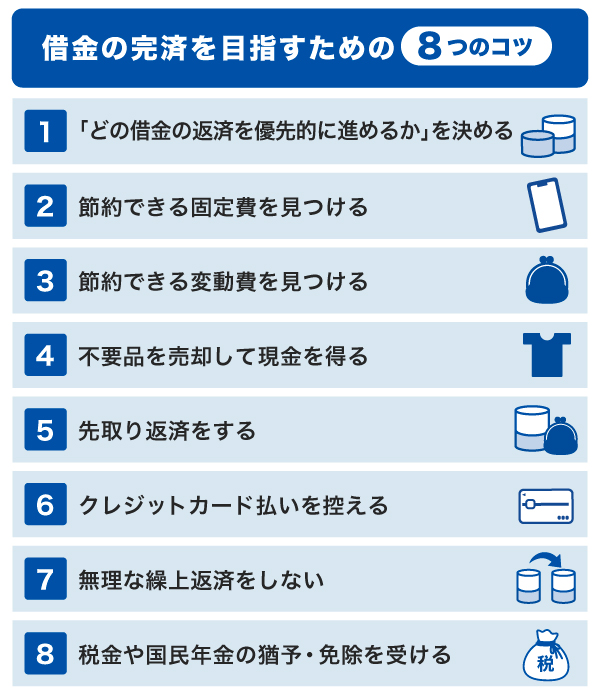

借金の完済を目指すための8つのコツ

ここでは、完済を目指すうえで意識したい8つのコツを紹介します。

すべてを一度に行う必要はありませんが、可能であれば、これらのコツを複数取り入れて、実践してみましょう。

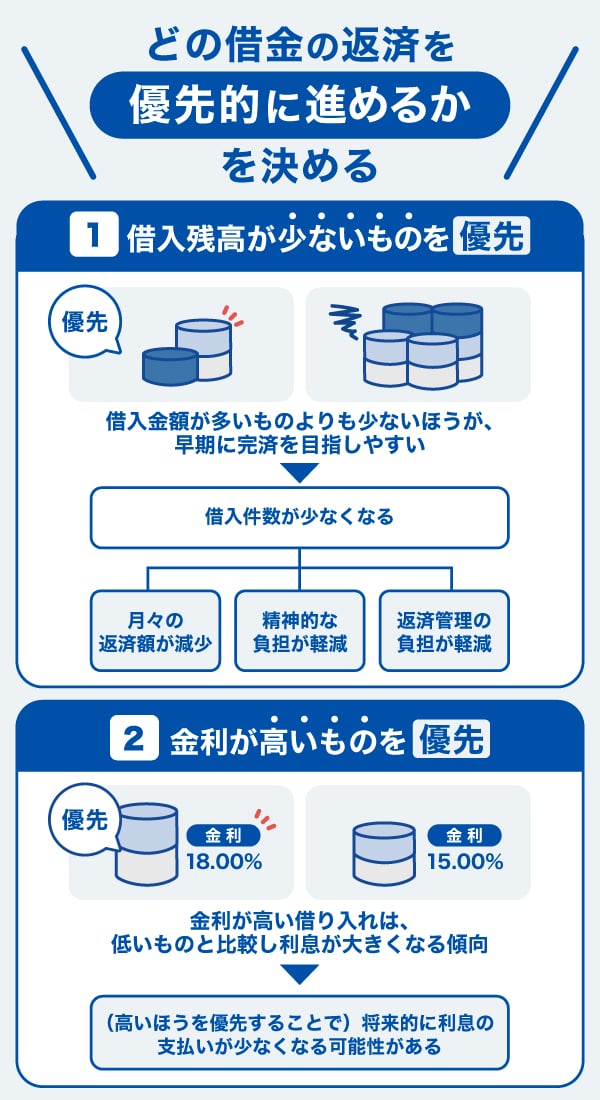

「どの借金の返済を優先的に進めるか」を決める

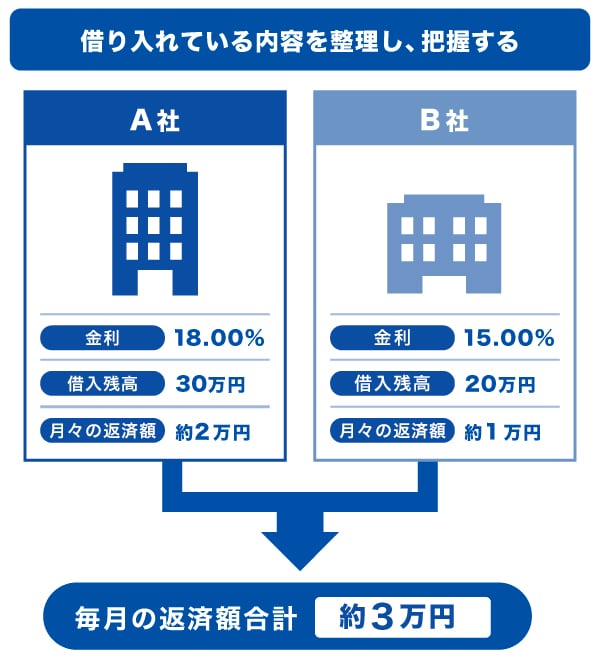

複数の金融機関から借り入れている場合は、まず「どの借金の返済を優先的に進めるか」を決めましょう。優先順位を決める基準としては、「借入残高が少ないもの」と「金利が高いもの」の2つがあります。

借入金額が少ないものは、早期に完済を目指しやすいため、優先して返済を進めるとよいでしょう。借入件数を減らすことで、月々の返済額が少なくなるだけでなく、返済管理や精神的な負担の軽減にもつながります。

金利が高い借り入れは、低いものと比べて利息が大きくなりやすいのが特徴です。金利の高い借り入れを優先して返済すれば、完済までの長い期間で見たときに、利息の支払いを抑えられる可能性があります。

節約できる固定費を見つける

収入を増やすことは難しくても、支出を減らすことで、月々の返済にあてるお金を確保しやすくなります。

なかでも、固定費は一度見直すだけでも大きな節約効果が期待できます。たとえば、今よりも家賃の安い賃貸住宅へ引っ越すことで、固定費を節約することが可能です。

他にも、光熱費・通信費・各種保険料を見直す方法として、次のようなものがあります。

光熱費を減らすポイント

- 使わない家電のコンセントを抜く

- 冷暖房の使用を控えめにする

- LED電球に取り替える

- 冷蔵庫の設定温度を調整する

- 契約プランを見直す

- 契約会社を切り替える

冷暖房は、使用を制限し過ぎると体調に影響することもあります。服装の工夫やカーテン、扇風機の併用なども取り入れながら、無理のない範囲で節約を意識するとよいでしょう。

通信費を減らすポイント

- 安価なプランに変更する

- 契約会社を切り替える

- 格安SIMに変更する

通信費は、プラン変更や契約会社の乗り換えにより大きく節約できる可能性があります。たとえば、フルサービスキャリアから格安SIMへ切り替えることで、月5,000円以上の節約につながることもあります。

各種保険料を減らすポイント

- 補償の重複をなくして保険料を抑える

- 今より保険料が安くなる保険会社に切り替える

各種保険に加入している場合、重複している補償を外すことで、保険料を抑えられる場合があります。たとえば「個人賠償責任保険」は、火災保険や自動車保険などに付帯できますが、重複して契約していても実際の損害額までしか支払われません。こうした重複がないか、契約内容を確認してみましょう。

また、保険会社を切り替えることで保険料が安くなることもあります。ただし、生命保険や医療保険は、加入時の年齢が上がると保険料が高くなったり、健康状態によっては新たに加入できなかったりするため、切り替えは慎重に検討することが大切です。

節約できる変動費を見つける

変動費とは、毎月金額が変わる食費や日用品費、交際費、趣味・娯楽費などを指します。固定費だけでなく、日々の支出にも無駄がないか振り返ってみましょう。

日常における不要な支出の例

- 必要なものや、欲しいものではなくても「安いから」という理由だけで購入してしまう

- まとめ買い後に、期限切れで使えなくなったり、食べられなくなったりすることがある

- いつ、何の目的で買ったか思い出せないものが多い

当てはまる要素があれば、買い物の際に無駄遣いをしないための工夫をしてみましょう。

たとえば、「欲しい」と思ったものをその場ですぐ購入せず、数日置いて考える方法があります。あらためて考えてみると、購入するほどではないと感じるかもしれません。

家計簿を付けることや節約の工夫は、借金の返済期間中だけでなく、完済後も取り入れることが大切です。継続することで、効率よく貯蓄を進められるでしょう。

不要品を売却して現金を得る

自宅に不要品がある場合は、売却して返済資金を確保する方法も有効です。売却手段としては、フリマアプリやリサイクルショップ、質屋などがあります。

フリマアプリは、数百円からでも出品できるのがメリットです。現金化までに時間がかかることもありますが、継続すればまとまった金額になることもあるでしょう。

リサイクルショップや質屋は、取り扱い商品が限られる場合もありますが、その日のうちに現金を受け取れるのが特徴です。

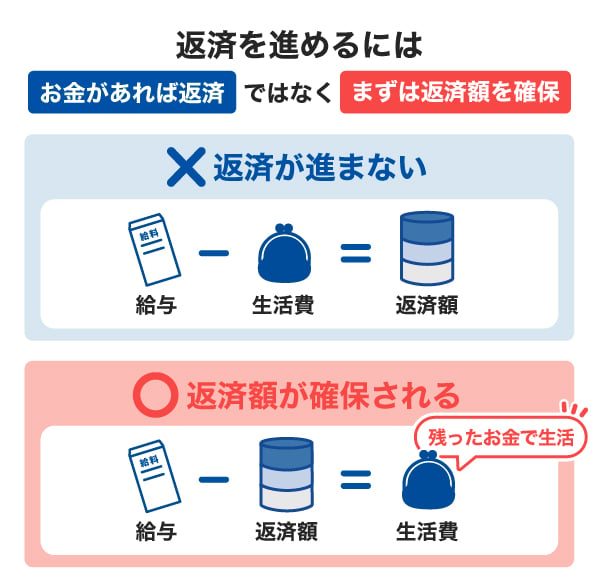

先取り返済をする

「お金があると返済以外に使ってしまう」という方は、先取り返済を取り入れてみてもよいでしょう。給料が入金されたら、まず返済額を確保し、残ったお金で生活する方法です。

「余ったお金で返済する」と考えていると、返済日に口座残高が足りないという事態が起こりがちです。給与振込口座を各種引き落としにも使用している場合、実際に使える金額がわかりにくくなることもあります。

先取り返済では、返済専用の口座を用意し、毎月の返済額をその口座へ移します。「返済用口座」という特別な種類があるわけではなく、自分で「返済用口座」と決めて管理する方法です。給料が入った翌日などに入金または口座振替を行い、その口座を返済用口座とします。

返済用口座からは出金せず、返済のためだけに使用することがポイントです。

クレジットカード払いを控える

クレジットカードのリボ払いや分割払いをしている方は、カード払いを控え、現金払いを意識する方法もあります。毎月の生活費を把握し、その金額分の現金を財布に入れ、できる限りその範囲で生活する方法です。

クレジットカードは現金がなくても支払える利便性がある一方で、使い過ぎに気付きにくい面もあります。その月の支出が収入を超えていても、支払いの場面で決済できてしまうため、使いすぎに気付きにくいこともあるでしょう。

使用を控えることで、リボ払いや分割払いの残高が増えにくくなり、返済を進めやすくなります。

無理な繰上返済をしない

臨時収入があると、「早く返したい」と繰上返済を考える方もいるでしょう。ただし、月々の生活や返済に余裕がない場合は、無理に行う必要はありません。

臨時収入は、急な出費や次回の返済に備えて残しておくのもひとつの手段です。生活費にも返済にも使わない「緊急時用の資金」を確保することを意識してみましょう。

税金や国民年金の猶予・免除を受ける

借金の返済額が大きく、生活費の支払いも厳しくなると、税金や年金の納付が難しくなる場合があります。

すでに滞納している場合や、納付によって生活や返済に大きな影響が出ている場合は、市区町村役場や年金事務所に相談してみましょう。要件に該当すれば、猶予や免除の制度を利用できる可能性があります。

税金や年金を滞納すると、財産が差し押さえられるおそれもあり、早めの相談が重要です。

なお、税金や年金の相談に加えて借金についても相談したい場合は、法テラスなどで弁護士や司法書士に相談する方法もあります。

節約しても借金返済が終わらない……そんなときは「借り換え」や「おまとめ」を視野に

ここまでは主に「収支を見直して、借金返済にあてる資金を確保する方法」を紹介してきました。

しかしなかには、すでに支出を見直し、収入アップにも取り組んでいるにもかかわらず、なかなか借金が減らない……と感じている方もいるかもしれません。毎月きちんと返済しているのに元金が思うように減らず、「終わりが見えない」と不安になることもあるでしょう。

そのような場合は、「生活やお金の使い方」の見直しに加えて、「借り入れの条件」を見直すという選択肢もあります。たとえば、金利や借入件数、月々の返済額、返済期間などの条件を変えることで、負担を軽減できる可能性があります。

こうした条件を変えるためのローンが「おまとめローン」や「借り換えローン」です。それぞれの仕組みや向いている人の特徴を見ていきましょう。

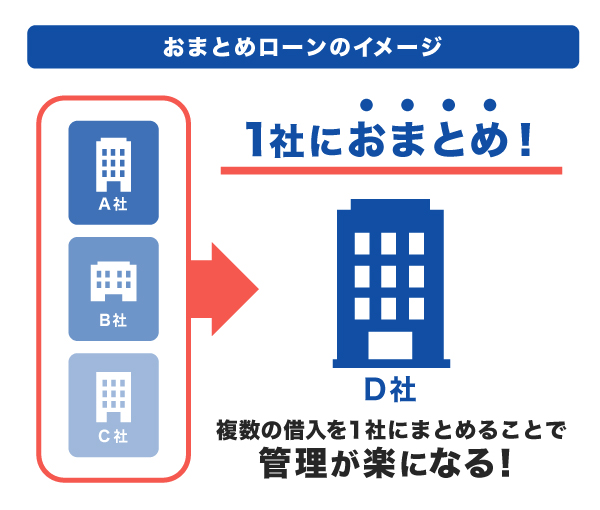

おまとめローン:複数社からの借金を1社にまとめること

おまとめローンとは、複数の金融機関からの借り入れを1社にまとめることを指します。

一般的に、借入金額が大きいほど適用金利が下がる傾向があるため、借り入れを1社にまとめることで返済総額を抑えられる可能性があります。

また、借入先を一本化することで、返済日や返済額、返済方法などを管理しやすくなる点もメリットです。

おまとめローンには審査があり、利用するには審査に通過する必要があります。審査に通過すると契約が成立し、借り入れが可能となります。

おまとめローン専用商品の場合、金融機関が既存の借入先へ直接返済する流れが一般的です。その後は、契約したおまとめローン1社のみの返済を進めていきます。

注意点として、おまとめローン専用商品は返済に特化しているため、多くの場合、追加の借り入れができません。追加で資金が必要になった場合は、別途カードローンなどを契約する必要があります。

なお、おまとめローン専用商品ではなく、通常のカードローンをおまとめに利用することも可能です。今よりも金利の低いカードローンに借り入れをまとめることで、専用商品と同様の効果を得られる可能性があります。

おまとめローンが向いている人

- 複数の借り入れがあり、返済管理が煩雑になっている

- 金利の高いローンを複数抱えており、返済が負担になっている

- 借入件数を減らして、返済計画を立て直したい

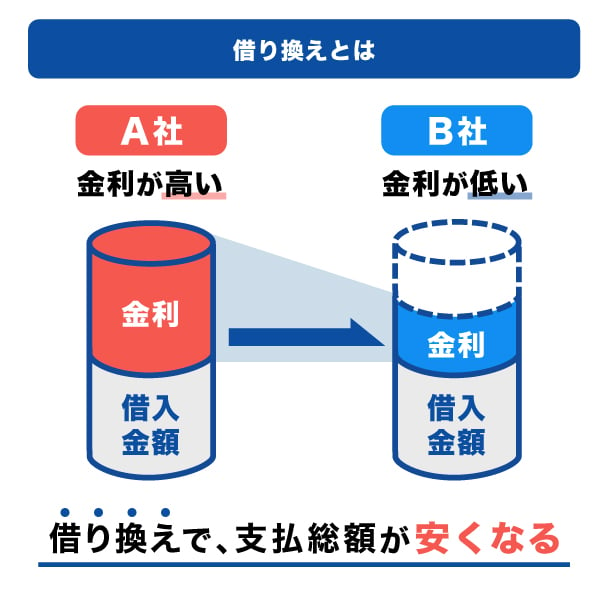

借り換えローン:今より低金利の借入先に借り換えること

借り換えローンとは、既存の借入先から新しい借入先へ借り換えることです。今よりも金利が低い借入先に変更できれば、毎月の返済額が同じであっても、支払総額を抑えられる可能性があります。

おまとめローンは複数の借り入れをひとつにまとめる仕組みですが、借り換えは1社の借り入れを別の1社に変更する点が異なります。

注意点として、借り換えによって金利が下がっても、毎月の返済額を減らすと返済期間が延び、結果として返済総額が増えることもあります。条件によっては期待した効果を得られない場合もあるため、事前にシミュレーションを行い、利息がどれくらい減るかを確認することが大切です。

また、借り換えをするには、新たにローンへ申し込み、審査に通過する必要があります。過去に延滞があったり、現在返済が遅れていたりする場合は、審査通過が難しい可能性があります。

借り換えローンが向いている人

- 金利の高いローンを契約しており、返済が負担になっている

- 毎月の返済額や返済期間を見直して、返済計画を立て直したい

完済への近道は、小さくても「成功体験」を積み重ねることです。まずは不用品売却や固定費の見直しなど、すぐできることから始めましょう。もし自力での改善に限界を感じたら、おまとめローンなどで「借入条件そのもの」を見直すのも有効な戦略です。大切なのは、今の自分にあった方法を選ぶことです。家計管理の習慣は完済後の貯蓄にも活きる財産になります。焦らず着実に返済できるようにしましょう。

- CFP認定者・ファイナンシャルプランナー

- 小宮 崇之

低金利(JCB比)のカードローンならJCBのカードローン「FAITH」

「FAITH」はJCBが提供するカードローンです。融資利率(金利)は、キャッシングリボ払いで最大12.50%と、JCBクレジットカードのキャッシングリボ払い(金利15.00〜18.00%)と比べて低金利です。

金利が低い借入先やサービスを選ぶことで、返済総額が抑えられる可能性があります。

また、5万円までの借り入れの場合、キャッシング1回払いであれば融資利率(金利)5.00%とさらに低金利(JCB比)で利用できるのも特徴です。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

借金返済のためにやってはいけない行為

借金返済のためには、返済のために新たに借り入れたり、金融機関からの督促や連絡を無視したりしてはいけません。これらを含め、借金返済のためにやってはいけない行為も確認しておきましょう。

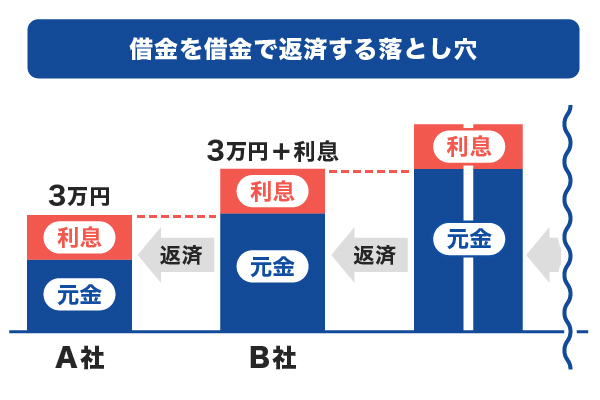

新たな借金で返済をまかなう

既存の借り入れを返済するために新しく借り入れを行うと、返済総額(借入金額+利息)が増え、さらに返済困難な状況に陥るリスクがあります。

たとえば、A社へ3万円の返済が難しい場合、B社から3万円借りてA社へ返済することを考えるかもしれません。この場合、B社から借りたお金でA社への返済が完了しても、B社への返済は残ります。B社から借り入れた3万円には利息が加わるため、A社とB社それぞれに利息を支払うことになり、結果的に返済総額が増えてしまいます。

返済が難しい場合でも、別の金融機関から追加で借り入れるのは避け、借入条件の見直しや低金利のローンへの借り換えなど、利息負担の軽減を図る方法を検討しましょう。

督促や連絡を無視する

返済が遅れると、借入先の金融機関からの連絡や催促がきます。その連絡を無視し続けると、遅延損害金が支払えないほど高額になったり、最終的には財産の差し押さえなどの法的手続きに発展したりする可能性があります。遅延損害金とは、返済に遅れた際に支払いが必要になるお金のことです。

返済が難しい場合は、早めに借入先の金融機関に連絡し、返済計画の見直しや猶予を相談しましょう。

ギャンブルや投資で返済資金を得ようとする

借金返済の見通しが立たなくなると、ギャンブルや投資で資金を増やし、返済にあてようと考えることがあるかもしれません。しかし、このような方法は資金を増やすどころか、かえって借金が増える可能性があります。

特にギャンブルは依存性があり、脳が高揚感を覚えることで続けたいと思いやすくなったり、負けていても勝っているかのように感じてしまったりすることがあります。

また、ハイリスク・ハイリターンの投資で短期的な利益を狙うのも避けるべきです。運よく一時的に利益を得られても、「さらに増やせる」と投資を続け、結果的に損失を拡大させてしまうこともあります。

返済資金はギャンブルや投資に頼らず、固定費の見直しや節約、副業などで工面することを検討しましょう。

ヤミ金や個人間融資を利用する

ヤミ金とは、財務局や都道府県に登録していない違法な業者のことです。貸金業を営むには国または都道府県の登録が必要です。

SNSなどを利用した個人間融資にも、無登録で営業する違法業者が含まれている可能性があります。

ヤミ金や個人間融資を利用すると、法外な金利を設定されたり、高額な利息を請求されたり、個人情報をウェブ上に公開されたりするリスクがあります。そのため、借金返済のためであっても利用してはいけません。

もし利用してしまった場合は、警察の相談窓口や、都道府県の消費生活センター、弁護士などに相談することが重要です。

相談窓口は「◯◯(お住まいの都道府県や市区町村の名称) 消費生活センター 相談」などの検索で探してみてください。

クレジットカードの現金化を行う

クレジットカードの現金化とは、クレジットカードのショッピング利用可能枠を使って現金を得ることです。クレジットカードで購入したブランド商品や金券などの換金率の高い商品を買取業者などに売ったり、現金化業者が扱う商品を購入してキャッシュバックを受け取ったりすることで一時的に現金を得る仕組みです。

クレジットカードの現金化は、カード会社の会員規約違反となり、利用代金を一括で請求されたり、カードを強制解約されたりすることがあります。

また、現金化業者に支払う手数料はカードローンの利息より高くなることが多く、結果的に負担が大きくなります。借金返済のためであっても、利用によるリスクのほうが大きいでしょう。

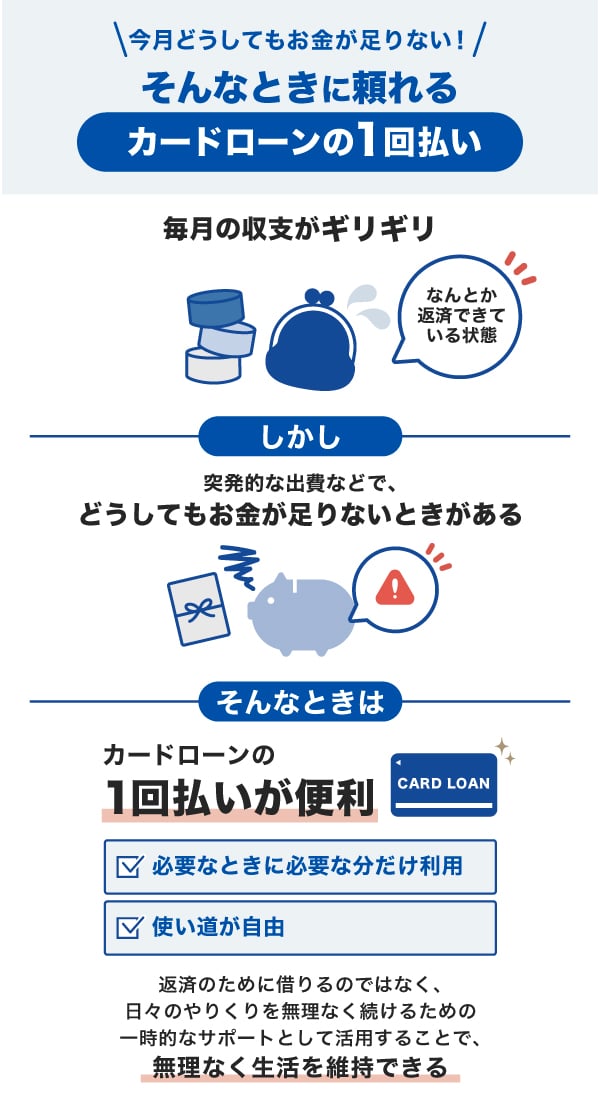

今月どうしてもお金が足りない!そんなときに頼れる、カードローンの1回払い

毎月の返済は続けられているものの、生活費や急な出費が重なると、一時的に資金が足りない状況に陥ることもあるでしょう。

このような一時的な資金不足に対応する方法として、カードローンの「1回払い」を利用する選択肢があります。カードローンで借り入れをすると返済が必要になりますが、1回払いであれば通常よりも低金利で利用できる場合があります。日々のやりくりや返済を無理なく続けるために、一時的に活用できる手段です。

ただし、あくまで一時的な対応策と考え、必要以上の借り入れは避けることが大切です。

JCBのカードローン「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用可能です。最短で即日融資にも対応しているため、急ぎの状況でも対応しやすいでしょう。

「一時的に5万円を借りたい」「次の給与日で返済できる」といった場合に適しています。

借金返済ができないときは早めに金融機関に相談しよう

借金の返済日に支払いが難しいと感じた場合は、できるだけ早く金融機関に連絡し、状況を説明して相談することが大切です。「返済が厳しいかもしれない」と気付いた時点で、返済期日を迎える前に連絡することも検討しましょう。

早めに事情を伝えることで、返済方法の変更に応じてもらえる可能性があります。

会員専用アプリや公式ウェブサイト、契約書面などに記載された連絡先に電話をして、「返済日を変更できるか」「一時的に返済額を減らせるか」などを相談してみましょう。

連絡をせずに滞納してしまうと、遅延損害金が発生し、返済総額が増えることがあります。また、信用情報に延滞の情報が登録され、今後のローンやクレジットカードの審査に影響する可能性もあります。

返済が遅れるほどさまざまなリスクが生じるため、放置せず早めに相談することが重要です。

返済が終わらない原因は?借金がかさんでしまう人の特徴

借金を完済するためには、返済が終わらない原因を見極め、対処することが大切です。

借金がかさんでしまう人の特徴は次の3つです。

これらの特徴ごとに、具体的な対処法を見ていきましょう。

返済計画を立てていない

借金の返済が思うように進まないと感じている人は、まず返済計画を立てているかを振り返ってみましょう。借入金額や金利、返済期間を把握しないまま支払いを続けていると、完済までの見通しが立ちにくくなり、不安や焦りを感じやすくなります。

そのようなときは、各金融機関のウェブサイトで提供されている返済シミュレーションを活用することが有効です。これにより、毎月いくら返せば、いつ完済できるのかを具体的に確認できます。

「いつ返済が終わるのかわからない」という不安を和らげるためにも、まずは借入状況を整理し、無理のない返済計画を立てましょう。

最低返済額しか支払っていない

カードローンやクレジットカードのショッピングリボ払いでは、利用可能枠(限度額)や借入残高に応じて最低返済額が設定されていることが一般的です。

借り入れ時に深く考えず最低返済額を選択していた場合、毎月の返済額のうち元本にいくらあてられているのかを把握しないまま支払っていることもあります。借入残高に対して返済額が少ない場合、支払いの多くが利息にあてられ、元本がなかなか減らない可能性があります。その結果、毎月返済していても完済までに時間がかかり、支払総額が増えてしまいます。

まずは借入先のウェブサイトや利用明細などで、毎月の返済額の内訳を確認することが大切です。そのうえで家計を見直し、可能であれば毎月の返済額を増やすことを検討しましょう。

ただし、契約内容によっては毎月の約定返済額を任意に増額できない場合もあります。その場合は、ボーナスなどの臨時収入があった際に繰上返済を活用し、元本を減らすことで早期完済につながります。

借金に対する抵抗感が低い

借金に対して抵抗感が薄れていると「少しだけなら」「すぐに返せるから」と安易に借り入れを繰り返し、気付かないうちに借入残高が増えることがあります。

借り入れを検討する際は、「本当に必要な支出か」「ほかの方法で対応できないか」を一度立ち止まって考えることが大切です。

また、「他人によく見られたい」といった気持ちから、収入に見合わない買い物をしてしまうこともあるかもしれません。しかし、収入に見合わない支出が続くと、借り入れに頼らざるを得ない状況に陥りやすくなります。

借金と向き合い、計画的に返済を進めるためには、必要以上の出費を避け、身の丈に合った生活を心がけることも重要です。

それでも返済が難しい場合は、債務整理を検討する方法もあります。

借金が返済できないままだとどのような影響がある?

借金が返済できないままだと、次のような影響があります。

多額の利息を支払い続けることになる

借金の返済が進まない期間にも利息はかかるため、返済できない状態が続くと、そのぶん支払う利息額が増えます。金利が高く、返済期間が長いほど、利息や支払い総額も大きくなるでしょう。

さらに、延滞すると遅延損害金が発生します。遅延損害金の金利は金融機関によって異なりますが、年率20.00%ほどと、約定金利よりも高めに設定されていることが一般的です。

遅延損害金は返済期日の翌日から発生するため、返済期日に遅れないよう、計画的に返済していきましょう。

信用情報に遅延や滞納の情報が登録される

返済の遅延や滞納の情報は、信用情報機関に「異動」として登録されます。この情報は、契約期間中および契約終了後5年以内は保有される仕組みです。

金融機関は、クレジットカードやローンの申し込み時に、信用情報機関へ申込者の信用情報を照会しています。信用情報に異動があると、住宅ローンを組めなくなったり、クレジットカードの新規発行時の審査に通らなかったりする可能性があります。

財産が差し押さえられる場合がある

返済が滞ると、金融機関からの督促が始まります。督促を無視し続けると法的措置が取られ、最悪の場合には、給与や預金、不動産といった財産が差し押さえられる可能性があります。

預金が差し押さえられた場合、債権の回収にあてられる範囲の預金については、引き出しが制限されることがあります。ただし、預金口座そのものが使えなくなるわけではありません。

借金返済・多重債務に悩んでいるときの主な相談先

借金問題を解決して生活を立て直すためにも、法テラスや日本クレジットカウンセリング協会などの専門機関に相談しましょう。

相談内容に応じて、必要な情報やアドバイスをもらえたり、家計管理・生活再建の支援をしてもらえたりと力になってもらえます。

[借金返済・多重債務に悩んでいるときの主な相談先]

| 金融庁「多重債務相談窓口」 | 全国の財務局に設置されている多重債務相談窓口。 収入や借金の状況に応じて債務整理のメリット・デメリットを説明。 必要に応じて各種相談窓口を紹介。 |

|---|---|

| 消費者ホットライン | 借金や多重債務に関する相談を受け付け、必要に応じて専門機関を紹介。 |

| 法テラス | 弁護士・司法書士による無料法律相談を提供。 資力に応じて弁護士費用の立替制度も利用可能。 |

| 日本クレジットカウンセリング協会 (JCCO) | クレジットやローンの返済に関する無料相談を実施。 任意整理や家計管理のアドバイスも提供。 |

| 日本司法書士会連合会 | 全国約150ヵ所にある相談センターでは、場所によっては無料で司法書士に相談が可能。 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 貸金業者とのトラブルや借金問題に関する相談を受け付け、適切な対応を案内。 |

相談窓口などの詳細は、各機関名をスマートフォンなどで検索して確認してみましょう。

どうしても借金返済ができないときの最終手段「債務整理」

債務整理とは、借金の減額や免除、支払猶予を申し立てる手続きのことです。債務整理をすることによって、生活を立て直すことにつながります。

債務整理には4つの種類がある

債務整理の手続きは、次の4つに分けられます。

| 任意整理 | 弁護士などに債権者と交渉してもらい、毎月の返済額や返済方法を新しい条件で和解(合意)する手続き |

|---|---|

| 破産手続き | 裁判所に申し立てをして、債務の全額免除を認めてもらう手続き |

| 個人再生手続き | 裁判所に申し立てをして、一定額を返済したうえで、残りの債務を免除してもらう手続き |

| 特定調停 | 裁判所の仲介で債権者と月々の返済額や返済方法を調整し、新しい条件で和解(合意)する手続き |

それぞれの手続きにはデメリットもあり、どの方法が自分に適しているかも人によって異なります。弁護士や司法書士などの専門家と相談しながら、どの手続きをすべきか検討しましょう。

債務整理にはデメリットがある

債務整理が信用情報に登録されると、クレジットカードやローンが利用できなくなります。

また、金融機関は申し込み時に信用情報を確認するため、クレジットカードを新規発行したり、ローンを組んだりすることも難しくなるでしょう。

債務整理などの事故情報は、一般的な信用情報よりも長く登録される可能性があり、そのぶん影響が将来にわたって続く可能性があります。

よくある質問

-

できるだけ早く借金を返済する方法を教えてください。

-

次の手順を参考にし、借金返済のための体制を立て直すとよいでしょう。

- 現在の借入金額・月々の返済額を把握する

- 収支を把握する

- 減らせる支出を見つける

- 返済を進めていく

また、返済資金を確保するためのコツを取り入れることで、早期の完済を目指しやすくなります。

-

借金の返済日に支払いが間に合わないときどうすればいいですか?

-

借金の返済日に支払いが間に合わないとわかった時点で、借入先の金融機関に連絡して、返済が遅れそうなことを伝えましょう。金融機関によっては、返済日の延長や返済額の減額など対応をしてもらえる場合があります。

-

債務整理や任意整理とはどのようなものですか?

-

債務整理とは、生活を立て直すために借金を減額または免除するための手続きです。

任意整理は債務整理の一種で、弁護士や司法書士などの専門家に債権者(金融機関)との交渉を依頼し、毎月の返済額や返済方法を新しい条件で和解(合意)する手続きです。

債務整理には、任意整理の他に、破産手続きや個人再生手続き、特定調停があります。 -

借金の返済が難しく、税金や国民年金の支払いができません。どうすればいいですか?

-

国税の場合は税務署、地方税の場合は市区町村役場の税務担当窓口に相談しましょう。一定の要件に該当する場合は、納税や差し押さえられた財産の換金に猶予をもらえる場合があります。

国民年金の場合は、住んでいる市区町村役場の国民年金担当窓口か近くの年金事務所またはねんきんダイヤルへ相談しましょう。保険料免除または納付猶予を受けられる場合があります。

税金、年金ともに、支払えないからといって放置してはなりません。早めに相談しましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

「いつ終わるかわからない」という不安を解消するには、まず今の借金を「見える化」することが近道です。毎月返済していても、実はその多くが利息の支払いに消え、元金が減っていないケースも少なくありません。まずは家計のなかで減らせる支出を削って少しでも返済に回せるお金を増やしましょう。もし自力での返済が苦しいと感じたら、一人で悩まずに、早めに借入先や専門家へ相談して、無理のない計画を立て直すことが大切です。