基礎知識

家具ローンとは?住宅ローンに組み込む方法やその他の支払方法、審査基準を解説

公開日:2026年1月30日

家具や家電を一式そろえると、一般的には数十万円の費用がかかります。場合によっては100万円を超えることもあります。現金一括での支払いが難しい場合は、ローンを利用して分割で支払うのも選択肢のひとつです。

家具家電の支払方法は、家具専用のローンだけでなく、住宅ローンに組み込む方法やリフォームローン・フリーローン・カードローンなどさまざまです。

この記事では、家具家電の購入費用をローンで支払う方法やそれぞれの特徴、審査で確認されるポイントをわかりやすく解説します。新生活に必要な費用を無理なく準備したい方は、ぜひ参考にしてください。

この記事でわかること

- 家具ローンとはどんなローンか

- 家具家電の購入費用を住宅ローンに組み込む方法

- 家具家電の購入費用の支払方法

目次

家具ローンとは:家具家電を購入する際に利用できる専用ローン

家具ローンとは、ソファやベッド、ダイニングセットといった家具を購入する際に利用できるローンのことです。

新築や引っ越しのタイミングで家具一式をそろえると、一般的に数十万円程度ですが、選ぶ内容によっては100万円を超えることもあり、現金一括での支払いは大きな負担になります。そのような場合に家具ローンを利用すれば、持ち合わせている資金を大幅に減らさず分割で支払えるため、家計への負担を抑えながら必要な家具をそろえることが可能です。

| 借入先 | 銀行などの金融機関 |

|---|---|

| 申込方法 | 金融機関のWEB申し込みページ、または窓口 |

| 申し込みの流れ | 1. 申し込み 2. 仮審査 3. 審査 4. 契約手続き 5. 融資実行 |

| 返済期間 | 〜15年 |

| 金利 | 年2.50〜8.00%前後 |

住宅ローンに家具家電の購入費用を組み込める場合もある

住宅ローンは本来、土地や建物といった「住宅の購入資金」を対象としたローンですが、銀行によっては家具家電や引っ越し費用まで含められる住宅ローンもあります。新築やマイホーム購入のタイミングでは、住まいの広さや間取りがそれまでと変わることで、家具家電の購入にも費用がかかる可能性があるでしょう。その費用を住宅ローンにまとめて組み込めると資金計画が立てやすくなるのがメリットです。

ただし、住宅ローンに家具家電の購入費用を組み込めるのは、これから住宅ローンを申し込む場合に限られます。すでに本申込や契約が完了した住宅ローンに、後から家具費用を上乗せすることは一般的にできません。

また、すべての金融機関が家具家電の費用を対象としているわけではない点にも注意が必要です。家具費用を含められる条件や上限金額は金融機関によって異なるため、申し込み前に必ず公式WEBサイトや窓口で確認しておきましょう。

住宅ローンに家具の購入費用を含めるメリット

住宅ローンに家具や家電の費用を含めるメリットは、低い金利で長期分割ができる点です。

住宅ローンは、自動車ローンやカードローンなどの他のローンに比べて金利が低く設定されているケースが多く、同じ返済期間で比較すると利息総額が抑えられます。

また、最長35年といった長期返済が可能なため、短期間での借り入れと比べると1回あたりの返済額を抑えられ、負担を軽減できます。

さらに、住宅ローンと家具費用をまとめて借り入れることで、資金計画を一本化できるのも魅力です。別途ローンを申し込む必要がなく、住宅購入に関わるトータル費用を一括で管理できるため、資金繰りがシンプルになり、全体の支出を把握しやすくなります。

住宅ローンに家具の購入費用を含める場合の注意点

住宅ローンに家具費用を含める場合は、返済総額が大きくなる点に注意が必要です。家具家電にかかる費用でも、返済期間が数十年に及ぶと、結果的に支払う利息が増える可能性があります。

また、住宅ローンは柔軟性に欠ける点もデメリットです。本申込(本審査)の段階で資金使途を確定する必要があるため、購入する家具の内容や時期を後から自由に変更できません。新築住宅を建てる場合は、本審査から工事完了・入居まで1年程度かかるため、実際に家具を購入する時期よりも早く、購入計画を決めなければならないケースがあります。

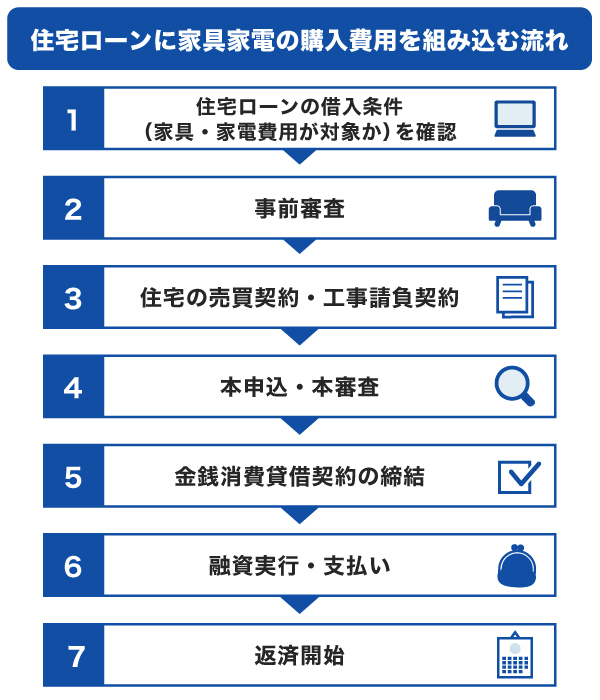

住宅ローンに家具家電の購入費用を組み込む流れ

住宅ローンに家具家電の購入費用を組み込む流れは、次のとおりです。

まず、借り入れを予定している住宅ローンで家具家電の購入費用が対象となるかを確認しましょう。金融機関によっては、住宅関連費用のみに限定している場合があるため、申し込み前の確認が欠かせません。

次の事前審査では、家具費用の概算金額を借入希望額に含めておくのが一般的です。事前審査の段階では、家具の詳細見積書までは不要で、概算予算を伝えるだけで対応できることも多いです。ここでは、本人確認書類や収入証明書など基本的な書類に基づいて審査が行われます。

事前審査に通過した後は、住宅の契約を行います。住宅ローンの本申込は、売買契約または工事請負契約を締結していなければ進められません。住宅の契約が完了したら、住宅購入費用とあわせて家具家電の購入資金を明記し、本審査を受けます。本審査に通過した後で借入金額を増やすことは一般的にできないため、遅くとも本申込の時点で家具家電の詳細な見積もりを提出し、金額を確定させる必要があります。

本審査に通過したら、金融機関と金銭消費貸借契約を結びます。契約後に融資が実行され、住宅の購入費用とともに家具家電の購入費用が振り込まれます。この資金をもとに、家具や家電の購入代金を支払います。

その後は、住宅ローンと家具家電の購入費用を含めた総額を、契約時に定めた返済スケジュールに沿って返済していきます。

家具・住宅ローン以外も!家具家電の購入費用の支払方法

家具や家電を購入する際の支払方法は、家具ローンや住宅ローンに組み込む方法以外にもあります。

金融機関によって利用できるローンの種類や条件は異なり、金利・返済期間・利用目的もそれぞれ異なります。自分の状況に合わせて、最適な方法を選ぶことが大切です。

ここでは、家具や家電の購入費用に利用できる代表的な支払方法を紹介します。

- リフォームローン

- フリーローン

- カードローン

- クレジットカードの分割払い

リフォームローン

リフォームローンは本来、住宅の改築や修繕に使われるローンですが、金融機関によっては「インテリア・家具家電の購入費用」まで対象に含まれる場合があります。新たにリフォームローンを契約する際に、リフォームに関連する家具家電の費用をあわせて借り入れることが可能です。無担保型の商品もあり、住宅をリフォームするタイミングで家具や家電をまとめてそろえたい人に向いています。

ただし、あくまでリフォームに付随する費用が対象のため、リフォームを行わずに家具だけの購入資金を借り入れることはできません。また、利用条件や金利は金融機関によって異なるため、事前に確認することが必要です。

フリーローン

フリーローンは資金使途が限定されていないローンで、主に銀行と一部のクレジットカード会社や信販会社、消費者金融が提供しています。家具や家電の購入だけでなく、引っ越し費用や旅行費用などさまざまな目的に利用できます。

リフォームローンと同様に、1回の契約で一度だけ借り入れるタイプのローンであり、追加で資金が必要になった場合は再度申し込みが必要です。金利はカードローンよりも低めに設定されるケースもあり、借入金額と返済計画をあらかじめ決めておきたい人に向いています。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。資金使途が自由である点はフリーローンと同じですが、カードローンは利用可能枠(限度額)の範囲内で繰り返し借り入れができることが特徴です。家具や家電など、まとまった資金が必要なときにも柔軟に対応できます。

また、金融機関によっては即日融資に対応している場合もあり、審査から融資までのスピードが早い点もメリットです。

ただし、貸金業法のもとで運営されるクレジットカード会社や信販会社、消費者金融などのカードローンには「総量規制」が適用され、年収の3分の1を超える借り入れはできません。一方、銀行カードローンは銀行法に基づくため総量規制の対象とはなりませんが、審査は基準に沿って行われます。

カードローンの金利は年3.00〜18.00%程度が一般的で、リフォームローンなどと比べるとやや高めに設定されている傾向があります。カードローンは、数十万円程度の家具家電の購入資金を調達したいときに、迅速かつ自由度の高い手段として活用できます。

クレジットカードの分割払い

家具や家電の購入時には、クレジットカードの分割払いを利用する方法もあります。購入金額を3回、6回、12回などの回数に分けて支払えます。すでにクレジットカードを持っていれば、家具購入時にあらためて審査を受ける必要がないため、少額からでも利用しやすく、すぐに商品を購入したいときに便利です。

ただし、分割払いにはカード会社が定める分割手数料(実質年率)が発生します。多くのクレジットカード会社では手数料率が実質年率15.00〜18.00%前後に設定されており、支払回数が多くなるほど支払総額が大きくなる点に注意が必要です。

短期間・少額の利用であれば使い勝手がよい方法ですが、長期分割や高額購入の場合は、金利負担も考慮してローンの利用を検討しましょう。

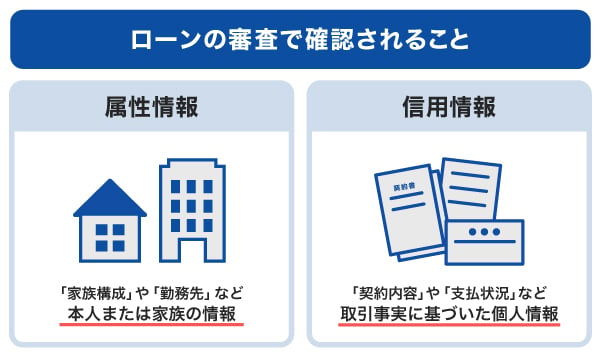

家具家電の購入費用をローンで支払う場合の審査基準

ローンの審査では「属性情報」と「信用情報」の2つが主に確認されます。ローンの種類によって審査項目は異なりますが、どのローンでもこの2点が基本的な判断材料となります。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

家具ローンや住宅ローンでは、上の内容に加えて、資金使途を示す見積書や請求書などが確認されます。これにより、借入金が実際に家具家電の購入資金として適切に使われるかどうかを確認します。

- 本記事の審査・申込条件の情報は一般的な解説です。金融機関により異なるため、実際の適用条件は各金融機関の公式WEBサイトでご確認ください。

家具家電の購入費用をローンで支払う場合の返済シミュレーション

家具家電の購入費用をローンで支払うと、毎月どの程度の負担になるのかを事前に把握しておくことが大切です。ここでは、実際の金利をもとにしたシミュレーション例を紹介します。

| 借入金額 | 500,000円 | 1,000,000円 |

|---|---|---|

| 金利(年利) | 12.00% | 5.00% |

| 返済方式 | 元利均等返済 | 元利均等返済 |

| 借入期間 | 5年 | 10年 |

| 月々の返済額 | 11,122円 | 10,606 円 |

| 利息総額 | 167,320円 | 272,720円 |

| 返済総額 | 667,320円 | 1,272,720円 |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

上のシミュレーションでは家具家電の支払いのみを表示していますが、実際には住宅ローンの返済や教育費、日々の光熱費・生活費などの出費と重なる点に注意が必要です。特に新生活のタイミングでは、引っ越し費用などで出費が集中するため、無理のない返済計画を立てることが大切です。

ローンを利用する際は、金利だけでなく返済期間や毎月の支出全体を踏まえて返済シミュレーションを行い、家計に合った借入金額を検討しましょう。

家具家電の購入費用をローンで支払う場合の注意点

家具家電の購入費用をローンで支払う際には、次の点に注意しましょう。

- 金利や返済期間をよく確認する

- 月々の返済額は収入の3割程度に抑える

- 繰上返済を活用する

金利や返済期間をよく確認する

ローンは金融機関ごとに金利や返済期間の設定が異なります。たとえば、同じ借入金額でも金利が高ければ支払総額は大きくなり、返済期間が長ければ月々の負担は軽くなる反面、支払う利息が増えるという特徴があります。

そのため、事前に複数のローンを比較し、自分の収入や生活スタイルに合った条件かどうかを確認しておくことが重要です。

月々の返済額は収入の3割程度に抑える

ローンの返済は生活費や家賃と同じく「固定支出」にあたるため、負担が大きすぎると家計を圧迫します。一般的な目安として、金融機関が「年収に対してどの程度の返済負担があるか」を判断する指標の返済比率(返済負担率)は、税込年収の3割程度に抑えるのが望ましいとされています。

ただし、無理なく返済することを考えるなら、税込年収ではなく手取り収入の3割以内に収めるとよいでしょう。この計算には、住宅ローンや自動車ローンなどの返済額も含めます。3割を超えると、急な出費や収入減に対応できず、延滞や生活費の圧迫につながるリスクがあります。

繰上返済を活用する

返済を続けるなかで資金に余裕ができた場合は、無理のない範囲で繰上返済を行うのも効果的です。繰上返済とは、毎月の返済とは別に元金の一部または全額を前倒しで返済する方法で、借入残高を減らすことで今後発生する利息を抑えられます。

繰上返済にかかる手数料はローン商品によって異なりますが、住宅ローンに比べてカードローンでは無料または低額なことが多いのが特徴です。そのため、家具の購入費用をカードローンで支払い、資金に余裕ができたときにカードローンから先に繰上返済するという方法も視野に入れるとよいでしょう。

ただし、繰上返済はあくまで余裕資金の範囲で行い、日常の生活費や将来の出費に支障が出ないよう計画的に進めることが大切です。

家具購入には、柔軟に使えるカードローンも便利!

家具や家電の購入資金をローンでまかなう場合、住宅ローンやフリーローンに加えて、カードローンを利用する方法もあります。カードローンは資金の使い道が自由で、利用限度額の範囲内であれば家具や家電の購入に限らず、生活費や急な出費にも対応できるのが特徴です。

カードローンの主なメリットは次のとおりです。

- 申し込みから借り入れまでが早い(最短即日対応の金融機関もあり)

- 必要なときに必要な金額だけを借り入れできる

- 利用限度額の範囲内で繰り返し利用できるため、家具購入後の追加出費にも柔軟に対応できる

このような柔軟性の高さは、住宅ローンやフリーローンにはないメリットです。

住宅の契約後に時間をかけて家具を選びたい場合や、完成した新居を見てインテリアを考えたい場合などにも、融資実行までが早いカードローンは相性がよい選択肢といえます。

家具家電やその他の借り入れも検討するならJCBのカードローン「FAITH」

家具や家電の購入費用に限らず、幅広い使い道に対応できるのが、用途自由のJCBカードローン「FAITH」です。JCBカードのキャッシングリボ払いでは、融資利率(金利)が年15.00~18.00%ですが、「FAITH」の融資利率(金利)は1.30~12.50%と低金利で利息の負担を抑えやすいことが特徴です。

さらに、入会金や年会費は無料。日常的に使わなくても、「いざというときの備え」として持っておくのもよいでしょう。申し込みから契約・借り入れまではすべてWEBで完結でき、最短即日での融資にも対応しています。

よくある質問

-

住宅ローンで家具家電を購入することはできますか?

-

一般的に、住宅ローンは住宅の購入や建築にかかる費用のみを対象としており、家具や家電の購入費用は含まれません。ただし、金融機関によっては、新築時や住宅購入時に限り、家具家電の購入費用を住宅ローンに組み込める商品もあります。

利用できるかどうかは銀行によって異なるため、申し込み前に条件を確認しておくことが大切です。 -

住宅ローンに家具家電の購入費用はどこまで組み込めますか?

-

住宅ローンに家具家電の購入費用をどこまで組み込めるかは、金融機関ごとに異なります。住宅への据付工事を伴う家具のみが対象の場合もあれば、照明器具や家電などの幅広いインテリアまで組み込める場合もあります。

なお、家具家電の購入費用を含められる場合でも、「住宅価格の1割以内」や「最大500万円以内」など、上限を設けている金融機関もあります。住宅ローンの審査に申し込む際には、組み込める内容の範囲と上限金額を事前に確認しておきましょう。 -

家具家電の購入に使えるローンは何がありますか?

-

家具や家電の購入費用に利用できるローンには、次のような種類があります。

- 家具ローン

- 住宅ローンに組み込む方法

- リフォームローン

- フリーローン

- カードローン

それぞれ金利や返済期間、借入条件が異なるため、月々負担できる金額や返済計画にあわせて選ぶことが大切です。

-

家具ローンの金利はどれくらいですか?

-

家具専用ローンや販売店提携ローンの金利は、年3.00〜8.00%程度が一般的です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

住宅ローンのなかには、家具や家電の購入費用を一緒に借り入れできる商品もあります。この方法のメリットは、金利が低い点です。

ただし注意したいのは、住宅ローンは返済期間が長いため、家具や家電の分にも長期間の利息負担がかかるということです。

そのため、家具・家電の費用を住宅ローンに含める場合は、 支払総額がどのくらい増えるのかを事前に計算してから検討しましょう。