基礎知識

カードローンは保証人なしで利用できる!?保証人が必要ないメリット・デメリットも解説

更新日:2025年9月3日

カードローンの契約時には、原則として保証人は必要ありません。そのため、周囲に借り入れを知られにくく、審査や契約手続きをスムーズに進められるなどのメリットがあります。

ただし、保証人なしで返済できなくなった場合は、契約者本人がすべての責任を負うことになります。返済が滞ることのないよう、計画的に利用し、無理のない返済を心がけましょう。

この記事でわかること

- カードローンの契約に保証人が不要な理由

- カードローンのメリット・デメリット

- カードローンの審査で確認されること

目次

カードローンは保証人が不要!

カードローンは、原則保証人なしで利用できる金融商品です。ここでいう保証人とは、契約者が返済できなくなった場合に代わって返済の義務を負う人のことを指します。

クレジットカード会社や信販会社、消費者金融などの貸金業者が提供するカードローンに加え、銀行のカードローンも原則として保証人は不要です。

カードローンは物的担保も不要

カードローンは、保証人(人的担保)だけでなく、原則として物的担保も不要です。物的担保とは、契約者が借りたお金を返済できなくなった場合に、金融機関の損失を補うために提供される資産を指します。

たとえば、土地や建物などを担保にしてお金を借りる「不動産担保ローン」といったローン商品があります。住宅ローンでは、購入する住宅を担保にして資金を借りることが一般的です。

無担保ローンとは?メリット・デメリットや自分に合った選び方を解説

「保証人」と「連帯保証人」の違い

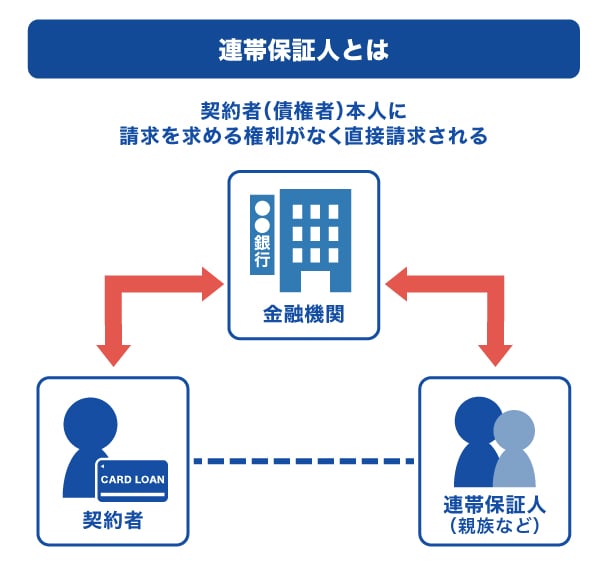

連帯保証人とは、契約者と同じように返済義務を負う人のことです。契約者の返済状況にかかわらず、金融機関から請求を受けた場合には、連帯保証人が返済しなければなりません。

保証人は、金融機関(債権者)に対し、まず契約者本人(債務者)に請求を求める権利があります。しかし、連帯保証人にはそのような権利はないため、金融機関から連帯保証人がいきなり請求を受ける可能性があります。そのため、通常の保証人よりも責任が重い立場といえます。

保証人・物的担保が必要なローンの種類

ローンのなかには保証人や物的担保が必要なものもあります。

保証人・物的担保が必要なローンの例

- 目的別ローン

- 住宅ローン

- 自動車ローン

- 不動産担保ローン

目的別ローンとは、特定の目的のために利用できるローンです。住宅ローンや自動車ローンは目的別ローンの一種で、それぞれ購入する住宅や自動車を担保にして資金を借りることが一般的です。ただし、目的別ローンのなかには、担保や保証人なしで借り入れ可能な商品も存在します。

また、これらのローンは金融機関から連帯保証人を求められることもあります。その場合、返済能力がある人が連帯保証人にならなければ契約できない可能性があるため、認識しておきましょう。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

カードローンの契約に保証人が必要ない理由

ローンのなかには保証人や連帯保証人が必要な商品も存在しますが、カードローンは原則として保証人が不要です。主な理由は次の2つです。

無担保での貸し付けを条件に審査をしているから

カードローンでは、申し込み時に保証人や担保を求められることはなく、無保証人・無担保での貸し付けを前提とした審査が行われます。

審査では、申込者本人の収入や勤務先などから返済能力を判断します。保証人や担保がなくても返済が可能と判断されれば、借り入れができる仕組みです。

審査で確認される内容は「カードローンの審査で確認されること」をご覧ください。

保証会社の保証を受けられることを条件としているから

一部のカードローンは、「保証会社の保証を受けられること」を利用条件としています。保証会社は、ローンの審査を行うことに加えて、契約者が返済できなくなった場合に返済を代行する役割も担います。万が一契約者が返済不能となった場合でも、保証会社が返済を行うため、保証人を立てる必要がありません。

ただし、保証会社が返済をした場合でも、契約者の返済義務がなくなるわけではありません。金融機関の代わりに返済を行った保証会社に対して返済を行う必要があります。

カードローンの保証会社とは?役割や審査への影響、返済義務について解説

保証人なしで利用できるカードローンで返済が滞ったらどうなる?

カードローンは保証人なしで利用できるため、返済できなくなった場合でも契約者本人が責任を持って返済する必要があります。返済が滞ったとしても、家族などが自動的に保証人になることはありません。

カードローンは、返済が滞らないように、返済計画を立てたうえで利用することが重要です。資金を確保できず、返済困難な状況が続いた場合には、法テラスや法律事務所などの弁護士に相談して、適切な対処法を検討しましょう。

保証人なしで借り入れられるカードローンのメリット

保証人なしで借りられるカードローンを利用するメリットは、次の通りです。

- 家族などに知られにくい

- 融資までの時間が短い

- 利用可能枠(限度額)の範囲内なら回数を問わず借りられる

家族などに知られにくい

保証人として求められるのは、一般的に家族や知人などで、返済能力のある人です。保証人が必要なローンでは、保証人の本人確認書類などが必要になるため、保証人をお願いする人に知られてしまいます。一方、カードローンは保証人が不要なため、申し込みをしたことが家族などに知られにくいことがメリットです。

融資までの時間が短い

保証人や物的担保が必要なローンと比べて、カードローンは審査時間が短く、融資までの流れがスピーディであることが特徴です。申込者本人の審査のみで済むため、手続きがスムーズに進みやすくなっています。

実際の審査時間は金融機関や審査状況により異なりますが、即日融資に対応しているカードローンもあるため、急な出費でお金を借りたいときに便利でしょう。

利用可能枠(限度額)の範囲内なら回数を問わず借りられる

目的別ローンやフリーローンなど、カードローン以外のローンは、契約時に借り入れが1回のみであることが多いです。一方、カードローンは、利用可能枠(限度額)の範囲内であれば回数を問わず借り入れができます。

利用可能枠(限度額)の上限に達した場合でも、返済すれば再度借り入れが可能になる点は、カードローンならではの大きなメリットといえるでしょう。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

保証人なしで借り入れられるカードローンのデメリット

カードローンのデメリットも確認しておきましょう。

- 借り入れられる金額が少ない

- 金利の高さ

借り入れられる金額が少ない

保証人や物的担保が必要なローンと比べて、カードローンは借りられる金額が少なくなります。特に、貸金業者が提供するカードローンは「総量規制」が適用されるため、年収の3分の1を超える金額を借りることはできません。

少額の借り入れであれば問題ありませんが、たとえば数百万円単位のまとまった資金が必要な場合には、カードローン以外の選択肢を検討したほうがよい場合があるでしょう。

金利の高さ

保証人や物的担保が必要なローンと比較すると、カードローンは金利が高めに設定されている傾向があります。貸金業者のカードローンは年3.00~18.00%、銀行カードローンは年2.00~15.00%程度が目安です。

実際の金利は利用可能枠(限度額)や契約内容によって異なりますが、一般的には、保証人を必要とするローンよりも金利が高くなります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

カードローンの審査で確認されること

カードローンの審査基準は金融機関により異なりますが、審査では一般的に「属性情報」と「信用情報」が確認されます。

属性情報

属性情報とは、申込者個人に関する情報のことです。自分に関する情報だけではなく、勤務先の情報も含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規社員・アルバイト・無職など)

- 年収

信用情報

信用情報とは、ローンやクレジットカードの契約や申し込みに関する情報のことで、過去から現在までの取引実績を表すものです。具体的には次のような情報を指します。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

保証人なしで借り入れられるJCBのカードローン「FAITH」

JCBが提供するカードローン「FAITH」は、保証人や物的担保なしで借り入れが可能です。契約後は、銀行やコンビニのCD(キャッシュディスペンサー)・ATMを月3回まで手数料無料で利用できます。

また、「FAITH」では、原則として勤務先への電話による在籍確認は行っていません。基本的には、電話以外の方法で在籍確認を実施します。

最短で即日融資も可能

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

利用可能枠(限度額)は最大900万円

貸金業者のカードローンの場合、利用可能枠(限度額)が最大500万~800万円程度が多いですが、「FAITH」の利用可能枠(限度額)は、最大900万円です。ただし、実際の利用可能枠(限度額)は、審査結果によって決定されます。

融資利率(金利)1.30~12.50%の低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%と比べると、「FAITH」が低金利であることがわかります。

借入金額と条件が同じ場合、金利が低いほうが支払う利息を抑えることができます。

なお、金融機関のカードローンにおける金利は、「○~○%」のように幅を持たせた形で表記されるのが一般的です。複数のカードローンを比較する際は、上限金利を基準にすると選びやすくなります。

よくある質問

-

カードローンが保証人なしで利用できる理由を教えてください

-

カードローンが保証人なしで利用できる理由は、次の2つです。

- 無担保での貸し付けを条件に審査をしているから

- 保証会社の保証を受けられることを条件としているから

-

保証人がいればローンの審査は通りやすくなりますか?

-

保証人や物的担保を用意したとしても、必ずしもローンの審査に通るとは限りません。ローンの種類によっては、保証人や物的担保が必須であるもの(住宅ローン・不動産担保ローンなど)や、審査の状況に応じて保証会社が連帯保証人を求める場合があるもの(目的別ローンなど)があります。

-

保証人なしのカードローンの契約者が亡くなった場合、家族が借金を返済しなければなりませんか?

-

契約者が亡くなった場合、相続人が返済義務を負うことになります。相続人が保証人になっていなくても、相続を放棄しない限り、返済義務は発生します。

-

消費者金融などで勝手に連帯保証人にされる可能性はありますか?

-

「知らないうちに連帯保証人にされていた」といったトラブルが報告された事例はありますが、正規の金融機関では、本人の同意なく連帯保証人にすることは通常ありません。万が一勝手に契約されてしまっても、連帯保証人としての支払義務は生じません。

-

銀行カードローンの契約に保証人は必要ですか?

-

銀行のカードローンの契約において、保証人は原則不要とされています。貸金業者と同様に、銀行が提供するカードローンでも、保証人なしで契約できることが一般的です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンは原則保証人なし原則で利用できるため、親族に知られずに借りられる点がメリットです。また、保証人の審査が不要な分、審査時間が短縮されるのも利点と言えるでしょう。

ただし、保証人が必要なローンに比べて金利が高めに設定されているため注意が必要です。事前にしっかりと返済計画を立てたうえで利用することが重要です。