基礎知識

親の介護費用はどうする?知っておきたい介護ローンや資金調達方法、注意点を紹介

公開日:2026年2月25日

介護ローンとは、親や家族の介護にかかる費用に利用できるローンです。施設の入居一時金や介護ベッドの購入、在宅介護のための住宅改修など、まとまった金額が必要な場面で資金を確保できます。

親の介護は突然始まることもあり、「急な出費に備えがない」「費用の全体像がつかめない」と不安を抱える人も少なくありません。

本記事では、介護ローンのメリットや注意点、介護費用をまかなう他の方法も紹介します。自分に合った資金調達の方法を見つけたい人は、ぜひ参考にしてください。

この記事でわかること

- 介護ローンはまとまった費用を低めの金利で借りられる点や、介護される本人ではなく家族の名義で契約できる点がメリット

- 介護ローンは医療費に利用できない点や、場合によっては団体信用生命保険への加入が必要といった制約がある

- 介護費用の調達方法には、介護ローンの他にもフリーローンやカードローン、公的制度の利用などがある

目次

介護ローンとは:介護費用として利用できる目的別ローン

介護ローンとは、親や家族の介護にかかる費用に利用できるローンです。介護施設の入居一時金、介護ベッド・リフトなどの福祉用具購入費、在宅介護に伴う住宅リフォーム費用などに利用できます。

ローンの契約者(お金を借りる人)は、介護を受ける本人ではなく、費用を負担する家族が名義人となることが一般的です(一部の金融機関では本人申込も可)。審査では申込者の収入や返済能力が確認され、借入金額・金利・返済期間は各金融機関によって異なります。

また、住宅ローンとは異なり、兄弟や親族同士で年収を合算して審査を受けることは一般的にできません。介護ローンでは、申込者は1名に限られ、その人の収入を基準に審査が行われます。

介護ローンの特徴は借入先によって異なりますが、ポイントは次の通りです。

[介護ローンの主な特徴]

| 借入先 | 銀行、信用金庫、労働金庫など |

|---|---|

| 申込方法 | 金融機関のウェブ 申し込みページ、電話、窓口など |

| 担保や保証人 | 原則不要 |

| 金利 | 年3.00〜8.00%前後 |

| 返済期間 | 5〜10年以内 |

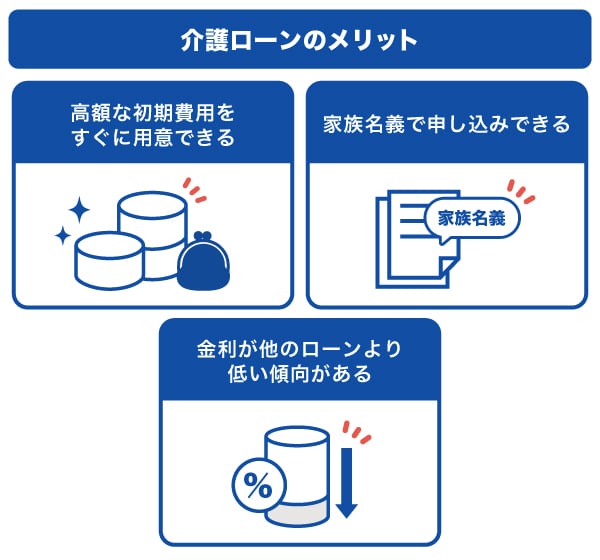

介護ローンのメリット

介護ローンのメリットを3つに分けて紹介します。

高額な初期費用をすぐに用意できる

介護施設の入居一時金、在宅介護に必要な住宅改修、介護ベッドやリフトなどの福祉用具の購入には、数十万〜数百万円規模のまとまった費用がかかります。介護ローンを利用すれば、一度に大きな金額を用意しなくても介護をスムーズに始めやすくなる点がメリットです。

また、介護ローンの返済は毎月の分割払いとなるため、急な出費で家計が圧迫されるリスクを抑えられます。

家族名義で申し込みできる

介護を受ける本人が高齢だったり、年金収入のみでローンの申込条件を満たせなかったりする場合でも、介護ローンでは家族(子どもなど)が名義人となって申し込めます。介護は長期化しやすいため、家族が協力して費用を管理することで、支払い計画を立てやすくなるという利点もあります。

金利が他のローンより低い傾向がある

介護ローンは資金の使い道が明確な「目的別ローン」に該当するため、資金使途が自由なカードローンやフリーローンと比較すると、金利が低めに設定される傾向があります。

無担保ローンのなかでも利用しやすい金利帯で提供されることが多く、長期間にわたって返済する場合でも利息を抑えやすい点がメリットです。

介護ローンを利用するときの注意点

介護ローンを利用するにあたって、次の4点に注意しましょう。

基本的に医療費には利用できない

介護ローンでカバーできるのは、あくまで介護に関する費用です。そのため、一般的には治療費・入院費・手術費などの医療費には利用できません。

介護ローンの対象となるのは、主に次のような費用です。

- 介護施設への入居一時金

- 在宅介護のための住宅リフォーム費

- 介護ベッドやリフトなど福祉用具の購入費

医療費を支払う場合は、医療ローンやクレジットカードの分割払いなど別の手段を検討する必要があります。介護ローンに申し込む前に、金融機関の公式ウェブサイトで適用対象となる費用項目を必ず確認しておきましょう。

利用条件を満たす必要がある

介護ローンには、年齢・収入・家族関係などの利用条件が細かく定められています。一般的には「申し込み時の年齢が20歳以上65歳以下」「安定した継続収入がある」といった年齢と収入の基本条件があり、これらを満たしていないと審査に通過できません。

また、介護を受ける人と申込者の関係に関する条件について「配偶者または3親等以内の血族・姻族に限られる」とされている場合や、一定の年収基準「年収200万円以上」が定められていることもあります。

介護ローンの申し込み前に、自分が条件を満たしているかを公式ウェブサイトで確認しておくことが大切です。

金利が発生するため返済管理が必要

介護ローンの金利は他のローンより低いとはいえ、利息が発生する点は一般的な借り入れと同じです。金融機関によって金利は異なりますが、たとえ金利が低くても、返済期間が長くなるほど支払う利息総額は増えていきます。たとえば同じ借入金額でも、返済期間を1年延ばすだけで返済総額が数万円単位で増えることもあります。

返済額や利息の割合を把握し、無理のない計画で返済を進めることが大切です。

保険への加入が必要な場合がある

金融機関によっては、介護ローン契約時に団体信用生命保険への加入が必要になる場合があります。団体信用生命保険に加入することで、契約者が返済期間中に亡くなったり高度障害状態になったりした際に、残りの返済が保険によって補償される仕組みです。

ただし、本人の健康状態によっては加入できないこともあります。介護ローンに申し込む際には、保険の加入が必須かどうかに加え、加入条件や保険料の負担方法などを金融機関の公式ウェブサイトで確認しておきましょう。

【参考】介護にかかる費用の相場

介護にかかる費用は、在宅か施設かによって大きく異なります。(公財)生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、一時的な費用・初期費用(例:住宅改修、介護ベッド・車いす購入など)は平均で約47万円とされています。

| 在宅介護(自宅での介護の場合)の月額平均 | 約5.3万円 |

|---|---|

| 施設介護(施設入居している場合)の月額平均 | 約13.8万円 |

| 在宅+施設を含めた全体の月額平均 | 約9.0万円 |

このように、介護には初期費用に加えて毎月のランニングコストが発生します。

なお、金額はあくまで平均であり、要介護度やサービス利用の頻度、施設の種類などによって変動します。介護は長期化することも多いため、初期費用と月額費用の両方を踏まえて、全体の資金計画を立てることが大切です。

介護ローン以外で親の介護費用をまかなう方法

介護費用の準備には、介護ローン以外にも複数の選択肢があります。ここでは、介護ローン以外で親の介護費用をまかなう5つの方法を紹介します。

公的支援制度を活用する

介護にかかる費用を抑えるために、国や自治体ではさまざまな支援制度が設けられています。すでに制度を理解している人でも、見落としている補助がある場合も考えられるため、再度確認してみることが大切です。

| 介護保険制度 | 40歳以上の被保険者が要介護・要支援認定を受けた際に、一定の介護サービスを利用できる制度 |

|---|---|

| 高額介護サービス費 | 1ヵ月の介護サービスにかかる自己負担額が、所得区分ごとに定められた上限額を超えた場合、超過分が払い戻される制度 |

| 福祉用具購入費・住宅改修費の支給 | 要介護・要支援認定を受けた人を対象に、介護ベッドの購入や手すりの設置など、福祉用具の購入費や住宅改修費の一部を補助する制度 |

| 生活福祉資金貸付制度 | 低所得世帯・障害者世帯・高齢者世帯などを対象に、生活や介護に必要な資金を低利または無利子で貸し付ける制度 |

これらの制度を組み合わせることでローンを利用せずに費用負担を減らせる場合があります。制度や条件は自治体によって異なるため、まずは自治体の公式ウェブサイトや窓口で詳細を確認するとよいでしょう。

親の貯蓄・退職金・年金を活用する

施設の入居一時金や在宅介護に備えたリフォームなど、まとまった支払いが必要な場合には、親の貯蓄や退職金、年金を活用する方法があります。介護にかかる費用や今後の見通しを親と共有し、どの範囲を親自身の資産から支払うか話し合って決めていくことが大切です。

特に40代や50代は自身の子どもの学費や住宅ローンの支払いと重なることも多く、介護が長期化すると家計への負担が大きくなります。自己資金だけで対応し続けると、自分たちの生活資金が不足するおそれもあります。将来を見据えながら、親の貯蓄や公的制度、ローンなどを組み合わせて無理のない範囲で資金計画を立てることが重要です。

リバースモーゲージを利用する

リバースモーゲージとは、持ち家を担保として資金を借り入れ、ローンの契約者が亡くなった後にその家を売却することで、元金を一括返済する仕組みです。主に銀行などの金融機関が提供しており、介護を受ける人(親)自身が契約者となります。多くの商品で50歳以上や60歳以上が対象となり、年齢の上限は設けられていない場合もあることから、高齢者向けのローンとして利用されています。

借り入れた資金は、老人ホーム入居費や医療・介護費用などにあてることができます。契約者本人の収入が年金のみでも申し込みできる場合があるため、一般的な介護ローンの審査が通りにくいときの選択肢にもなるでしょう。

一方で、契約者の死亡後に不動産を売却することが前提となるため、子どもが同居している家を担保にすることはできません。そのため、リバースモーゲージは高齢の親が単身もしくは夫婦のみで暮らしており、家を子どもが引き継ぐ予定がない場合に向いている方法といえます。

フリーローンを利用する

フリーローンは資金使途が自由に設定できるローンで、介護費用にも利用可能です。主に銀行が取り扱っており、審査には数日から1週間ほどかかることがあります。金利は介護ローンと同程度か、やや高めに設定される傾向があります。

フリーローンは、まとまった金額を一度に準備したい場合や、介護以外の費用もあわせて借り入れたい場合に向いています。ただし、借入金額が大きくなると返済負担が重くなる可能性もあるため、資金使途の自由度が高いとはいえ、必要以上に借りるのは避けたほうがよいでしょう。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

カードローンを利用する

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。資金使途が自由である点はフリーローンと同じですが、カードローンは利用可能枠(限度額)の範囲内で繰り返し借り入れができることが特徴です。介護用品の購入や施設入居費の一時的な立替えなど、短期的な資金不足に対応しやすいでしょう。

カードローンは即日融資に対応している金融機関もあり、急ぎで資金が必要な場合の有力な選択肢です。一方で、クレジットカード会社や信販会社、消費者金融などの貸金業者のカードローンは総量規制の対象となり、年収の3分の1を超える借り入れができません。金利も年3.00〜18.00%で、他のローンと比べると高めに設定されているため、利用する際には返済計画を立てたうえで慎重に検討しましょう。

介護費用には、柔軟に使えるカードローンで備えると心強い!

親の介護が突然始まると、施設の入居一時金や介護用品の購入、在宅介護のための住宅リフォームなど、想定していなかった支払いが一度に発生することがあります。このような場面では、介護ローンに加えてカードローンを持っておくと、資金確保がしやすくなります。

カードローンは資金使途の制限がなく、利用可能枠(限度額)の範囲内であれば介護施設の費用や福祉用具の購入、在宅介護に伴う改修費など、さまざまな支払いに対応できます。申し込みから借り入れまでのスピードが早いカードローンも多く、最短即日で資金を準備できる点も特徴です。必要なタイミングで、必要な分だけを借り入れられるため、急な出費に備えやすくなります。

さらに、介護ローンでは家族のうち一人が契約者となるのに対し、カードローンはそれぞれが個別に契約できます。兄弟や親族が協力し、少額ずつ借り入れを分担する形にもでき、ローン返済の負担を分散しやすい点もメリットです。

このような柔軟性は、目的が限定される介護ローンや一度しか借り入れできないフリーローンにはない特徴です。

介護費用やその他の支払いにも対応できるJCBのカードローン「FAITH」

介護費用をはじめ、幅広い支払いに対応できるのがJCBのカードローン「FAITH」です。手続きはウェブで完結し、必要なタイミングですぐに申し込みできる利便性の高さが特徴です。

「FAITH」の融資利率(金利)は年1.30~12.50%で、JCBカードのキャッシングリボ払いの融資利率(金利)年15.00~18.00%より低い金利に設定されています。利息負担を抑えやすく、入会金や年会費も不要なため、いざというときの備えとして持っておく使い方もできます。

介護は長期間にわたることがあり、支出のタイミングが読めないことも少なくありません。必要なときに必要な金額だけを借り入れられる「FAITH」のカードローンは、家計への急な負担に備えるうえで頼れる選択肢となるでしょう。

よくある質問

-

介護ローンとはどんなローンですか?

-

介護ローンは、親や家族の介護に必要な費用に利用できるローンです。介護施設の入居一時金や介護ベッドの福祉用具、在宅介護のための住宅改修費など幅広く使えます。銀行や信用金庫などが提供しており、無担保で借りられる商品が多い点も特徴です。

-

親の介護費用が足りないとき、どうすればいいですか?

-

まずは介護保険や自治体による補助金、高額介護サービス費など、公的な支援制度を確認することが重要です。それでも不足する場合には、介護ローンをはじめフリーローンやカードローン、リバースモーゲージなどの利用も検討しましょう。状況に応じて複数の方法を組み合わせると、費用の負担を抑えられます。

-

介護で毎月かかる費用はいくらですか?

-

公益財団法人生命保険文化センターの調査では、在宅介護の月額費用は約5.3万円、施設介護の場合は約13.8万円とされています。要介護度や利用するサービスにより金額は変わりますが、施設入居は在宅介護よりも費用が高くなる傾向があります。

-

親の介護でもらえるお金はありますか?

-

介護費用の負担を軽減できる制度として、高額介護サービス費の払い戻しや、福祉用具購入費・住宅改修費の支給があります。これらは介護保険制度のもとで利用でき、一定の条件を満たすことで補助を受けられます。自治体によって対象や上限が異なるため、事前の確認が必要です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

家族の介護は、場合によっては「介護休暇」を取得して仕事を休む必要があり、その間は収入が減るリスクもあります。さらに、介護ベッドの購入や住宅の改修など、まとまった初期費用もかかるため、事前に資金を用意しておくことが大切です。その点、介護ローンは介護に特化した目的別ローンで、金利が比較的低いのが特徴です。介護費用の負担が大きくなりがちな方にとって、ひとつの有効な選択肢となるでしょう。