基礎知識

旅行代金に使えるローンを紹介!トラベルローンの特徴やメリット・デメリットも解説

更新日:2025年8月26日

旅行ローンとは、旅行を目的とした費用を融資するローンで、ツアー代金や交通費、宿泊費といった旅行にかかる費用をカバーできます。学生が利用できるローンもあるため、学生旅行に向けて旅行代金を用意することも可能です。

ただし、借入先によっては提出書類が多かったり、審査に時間がかかったりといったデメリットもあります。また、多くの場合、現地での食費やお土産代などはカバーできません。

そこで、旅行代金を用意する方法を解説します。それぞれのメリット・デメリットを把握し、自分に合った資金調達方法を選択しましょう。

この記事でわかること

- 旅行代金を用意するために活用できるローンの特徴

- ローンを活用して旅行代金を用意した場合の返済シミュレーション

- お金を借りる際の注意点

目次

旅行代金に活用できるローンの種類

旅行代金に活用できるローンは、主に次の通りです。

- 旅行ローン(トラベルローン)

- カードローン

- フリーローン

それぞれのメリット・デメリットを踏まえて、自分に合ったローンを活用しましょう。

旅行ローン(トラベルローン)

旅行ローン(トラベルローン)は、目的別ローンのひとつで、旅行を目的とした費用を融資するローンです。ツアー代金や交通費、宿泊費といった旅行にかかる費用をカバーできます。

旅行ローンは、借り入れたお金の使い道が自由なカードローンやフリーローンに比べて、金利が低い傾向があることがメリットです。

ただし、借入先によっては、目的を証明するために、資金の使い道や所要金額を証明する書類などの提出が必要です。そのため、旅行にかかる代金を超えて借り入れられず、資金の使い道として証明できない現地での食費やお土産代などは、現金やクレジットカードでやりくりする必要があります。

また、審査に時間がかかったり、申込締切が定められていたりするため、旅行代金を準備するには余裕をもって行動することが重要です。

旅行ローンは、旅行代理店が提供するローンと、銀行や信販会社などが提供するローンの2種類に分けられます。

旅行代理店が取り扱うローン

旅行ローンのひとつに、旅行代理店で提供されるローンがあります。

旅行の予約と合わせて申し込めるため、別途金融機関に足を運んだり、WEBで申し込んだりする必要がないことがメリットです。

旅行代理店が提供していますが、実際には旅行代理店が提携している信販会社と契約を結び、旅行代理店で申し込んだ費用を分割で支払う仕組みです。

旅行代理店が取り扱う旅行ローンのメリット

- 旅行の予約と同時に申し込める

- スキップ払いなどさまざまな支払方法から選べる

- 学生も利用できる

- 学生優待がある場合がある

旅行代理店が取り扱う旅行ローンのデメリット

- 金融機関が取り扱う旅行ローンに比べると金利が高い傾向がある

旅行会社によっては、学生に優遇金利が適用される場合があり、卒業旅行などにも活用できます。

銀行や信販会社などが取り扱うローン

旅行ローンは、銀行や信販会社などの金融機関も提供しています。

旅行代理店が提供する旅行ローンとは借入方法が異なり、審査通過後に自分の口座に振り込まれたお金を旅行代金として利用し、決められた方法で返済していく仕組みです。借り入れたお金をどのように旅行代金としてやりくりするかは自由のため、資金の使い道が広がることがメリットです。

また、金融機関が提供する旅行ローンは、旅行代理店が提供する旅行ローンに比べて金利が低い傾向です。ただし、金利や返済の条件は金融機関によって異なるため、比較検討が必要です。

銀行や信販会社などが取り扱う旅行ローンのメリット

- 旅行代理店が取り扱う旅行ローンに比べると金利が低い傾向がある

- 借り入れたお金を自由にやりくりできる

銀行や信販会社などが取り扱う旅行ローンのデメリット

- 学生優遇がない

- 収入が安定しない人は申し込めないことが多い

- 旅行代理店が取り扱う旅行ローンやカードローン、フリーローンに比べると提出書類が多い

なお、安定かつ継続収入がある人を申込対象としており、学生やパート・アルバイトの人は申し込めない場合があります。自分が申込対象かを、申し込み前に確認しましょう。

カードローン

カードローンは、クレジットカード会社や銀行などが発行するカードを使って、必要なときに自由に借り入れができるローンです。契約時に利用可能枠(限度額)が設定され、その範囲内で繰り返しの借り入れが可能です。

資金の使い道は決められていないため、旅行や買い物、緊急時の資金など自由に使えます。

即日融資が可能な場合もあり、急な出費に対応するのに適しています。

カードローンのメリット

- 借りたお金の使い道が自由

- 利用可能枠(限度額)内であれば繰り返し借り入れができる

- 申し込み時に資金の使い道や所要金額を証明する書類を提出する必要がない

- 申し込みから融資までがスピーディ

カードローンのデメリット

- 旅行ローンに比べると金利が高い傾向がある

旅行ローンやフリーローンに比べて金利が高い場合もありますが、利便性の高さが魅力です。

フリーローン

フリーローンは、資金の使い道が限定されていない個人向けの融資サービスです。

資金の使い道が限定されていない点はカードローンと同じです。一方で、借入方法はカードローンとは異なり、契約後に借入金額が口座に振り込まれ、その後は決まった返済方法で返済していきます。カードローンのように繰り返し借りることはできません。

フリーローンのメリット

- 借りたお金の使い道が自由

- カードローンよりも金利が低い場合がある

フリーローンのデメリット

- 新たに借り入れするには、あらためて申し込む必要がある

- カードローンよりも融資までに時間がかかる場合がある

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

国内・海外旅行にかかる費用の目安

旅行にかかる代金は、旅行の目的地や期間、季節、宿泊施設のグレード、移動手段、食事やアクティビティの内容などによって大きく異なります。

一般的に、国内旅行は一人あたり1万~10万円が目安です。

観光庁の旅行・観光消費動向調査(2023年年間値)によると、日本人国内旅行の一人1回当たりの旅行支出(旅行単価)は44,034円でした。うち宿泊旅行63,253円、日帰り旅行19,027円です。

一方、海外旅行は一人あたり5万~30万円以上が目安です。

たとえば、大手旅行会社が公表している海外旅行予約者数上位のソウルに2泊3日で旅行する場合の目安は、最安のツアー価格で一人あたり約6万6,000円です。ビジネスクラスやラグジュアリーホテルの利用、送迎車、専属添乗員付きといった内容にすると、一人あたり約50万円となります。

なお、旅行にかかる費用の内訳は、次の通りです。

- 交通費(飛行機、新幹線、バスなど)

- 宿泊費(ホテル、旅館、民宿)

- 食費(レストラン、地元の名物料理)

- 観光費用(入場料、アクティビティ参加費)

- その他(お土産代、旅行保険)

旅行代金をローンで払うといくらになる?シミュレーションしよう

旅行代金30万円を用意するためにローンを利用した場合、毎月の返済額や支払総額は次のようになります。

| 借入金額 | 30万円 |

|---|---|

| 返済期間 | 12ヵ月 |

| 金利(年利) | 10.00% |

| お支払い元金(月) | 26,374円 |

| 支払総額 (利息額) |

316,488円 (16,488円) |

- あくまでも簡易シミュレーションの結果であり、実際の支払金額は条件によって異なります。

旅行ローンやカードローン、フリーローンを提供している金融機関や旅行代理店のWEBサイトでは、返済シミュレーションを提供していたり、支払い例を明記したりしています。

ローンを利用する際は、まずシミュレーションを活用して、返済のイメージをつかむとよいでしょう。

ローン以外で旅行代金を用意する方法

ローン以外にも、旅行代金を用意する方法があります。

特徴を把握して、自分に合った方法で用意しましょう。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードを使って現金を借りる方法です。ATMから引き出したり、自分の銀行口座に振り込んでもらったりといった手段で現金が借りられます。

所有しているクレジットカードにキャッシング枠が設定されていれば利用でき、キャッシング枠が設定されているかどうかは、会員専用WEBサービスや電話などで確認できます。

なお、クレジットカードのキャッシングの金利は通常15.00~18.00%と、旅行ローンなどに比べると金利が高い点に注意が必要です。金利が高いほど、また借入期間が長くなるほど、支払う利息が増えてしまいます。

クレジットカードのキャッシングのメリット

- 借りたお金の使い道が自由

- 利用可能枠(限度額)内であれば繰り返し借り入れができる

- 申し込み時に資金の使い道や所要金額を証明する書類を提出する必要がない

- 申し込みから融資までが旅行ローンに比べてスピーディ

- 安定した収入があれば学生やアルバイト・パートなども利用可能な場合がある

クレジットカードのキャッシングのデメリット

- 各種ローンに比べて金利が高い傾向がある

- キャッシングを利用するとショッピング利用可能枠(限度額)が減る

海外キャッシングサービス

海外キャッシングサービスとは、クレジットカードを使って、海外のATMから現地通貨を引き出す方法です。

海外旅行や出張の際に現金が必要なとき、空港や街中に設置されたATMで現地通貨をキャッシングできます。旅行中に持ち合わせているお金がなくなっても、両替所を探さずに現金を受け取れます。

海外でキャッシングサービスを利用するには、事前にキャッシング枠を設定する必要があります。

海外キャッシングサービスのメリット

- 借りたお金の使い道が自由

- 利用可能枠(限度額)内であれば繰り返し借り入れできる

- キャッシング枠の申し込み時に資金の使い道や所要金額を証明する書類を提出する必要がない

- 安定した収入があれば学生やアルバイト・パートなども利用可能な場合がある

- 手数料が両替より少ないことがある

海外キャッシングサービスのデメリット

- キャッシングを利用するとショッピング利用可能額が減る

- 利用手数料の他にATM利用料が別途かかる場合がある

海外キャッシングの使い方!手数料・ATMの利用手順・両替との比較も解説

家族や友人からの借り入れ

家族や友人から旅行代金を借りる方法もあります。家族や友人からお金を借りられれば、利息を負担せずに旅行代金を用意できます。

なお、家族や知人とお金の貸し借りをする際は、当事者同士で話し合うことが大切です。事前に詳細を決めておくことで、後々のトラブルを防ぐことができます。

家族や友人から借り入れるメリット

- 利息負担がない

- 審査に通過する必要がない

- 借り入れが信用情報に残らない

- 借入相手によっては返済条件を柔軟に設定できる

- 借入相手によっては返済を失念しても罰則がない

家族や友人から借り入れるデメリット

- トラブルに発展する恐れがある

即日払いのアルバイト

お金を借りたくない場合は、日払いのアルバイトをするのも手段のひとつです。

即日払いのアルバイトは、働いたその日に給与が支払われるため、急な出費や旅行のための資金をすぐに得られます。

多くの即日払いのアルバイトはシフトが柔軟で短時間勤務が可能なため、学校や他の仕事と両立しやすく、学生でも始めやすいことがメリットです。

即日払いの仕事は、イベントスタッフや飲食店のホールスタッフ、倉庫作業などさまざまです。

即日払いのアルバイトのメリット

- お金を借りる必要がない

- 利息負担がない

- 仕事内容が豊富

即日払いのアルバイトのデメリット

- まとまったお金を用意するには時間がかかる

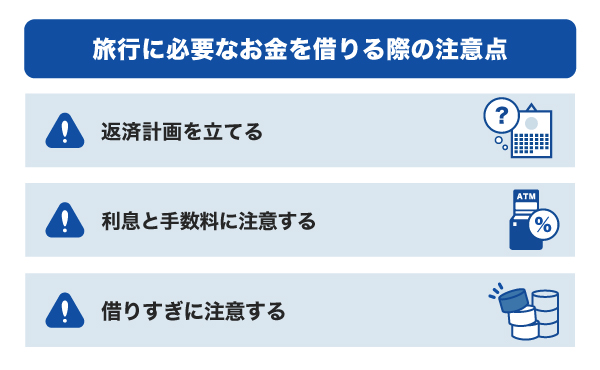

旅行に必要なお金を借りる際の注意点

旅行に必要なお金を借りる際は、次の点に注意しましょう。

返済計画を立てる

旅行代金のためにお金を借りる前に、返済計画を立てましょう。

返済シミュレーションなどを活用し、毎月の返済が負担にならないよう、無理のない返済計画を立てることが大切です。完済までの期間や毎月の返済額、利息総額などを事前に把握することで、借入金額や借入先を正しく判断できる可能性もあります。

旅行後の支払いが負担にならないかを、よく検討しましょう。

利息と手数料に注意する

お金を借りる際には、利息や手数料にも注目しましょう。

お金を借りる場合は、借りた金額と合わせて、対価としての利息または手数料を支払わなければなりません。借り入れ前に支払総額(借入金額+利息額)をしっかり把握しておくことが大切です。

一般的に、金利が高くなったり、支払期間が長くなったりするほど、利息負担が大きくなります。異なる金利で複数のパターンの返済シミュレーションをするとわかりやすいのでおすすめです。

借りすぎに注意する

旅行にかかる金額以上のお金を借りないようにしましょう。

「せっかくの旅行だから」と気持ちが大きくなりつい借りすぎてしまうことも考えられます。しかし、借りすぎると無駄遣いが増え、楽しい旅行の後に生活が苦しくなる可能性があります。

予算を決めて、必要最低限の金額で借り入れましょう。もしくは、少し余分に借り入れたとしても決めた予算の範囲内で旅行を楽しむことが大切です。

最短で即日融資に対応!JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供する年会費無料のカードローンです。

最短で即日融資も可能で、契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

なお、20歳以上69歳以下でご本人に毎月安定した収入のある方が申込対象です。学生やパート・アルバイトの方は利用できません。

金利は年1.30~12.50%で低金利(JCB比)

「FAITH」の融資利率(金利)は、キャッシングリボ払いでも最大12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れができます。

金利が低い借入先やサービスを選ぶだけで、支払総額も抑えられる可能性があります。

5万円までの借り入れなら金利は5.00%

「FAITH」のキャッシングリボ払いの融資利率(金利)は最大12.50%ですが、キャッシング1回払いなら融資利率(金利)5.00%と、さらに低金利で借り入れができます。

| 「FAITH」を利用した場合 (金利5.00%) |

|

| 借入金額 | 5万円 |

| 返済回数 | 1回 |

| 金利(年利) | 5.00% |

| 支払総額 (利息額) |

50,178円 (178円) |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

翌月一括返済ですが「あともう少しだけ旅行費用が足りない」といったときは、キャッシング1回払いを活用するとよいでしょう。

よくある質問

-

旅行ローン(トラベルローン)とはどんなローンですか?

-

旅行ローンは、旅行代金を用意するためのローンで、旅行代理店や銀行・信販会社などが提供しています。

旅行にかかる費用を分割で支払ったり、借りたお金を旅行代金にあてたりできます。

-

学生でも旅行ローンを使えますか?

-

旅行ローンによっては、学生でも利用できる場合があります。

ただし、学生が利用できる場合でも親権者などの連帯保証が必要な場合があります。

利用前に申込条件を確認しておきましょう。 -

お金がないけど旅行をしたいとき、どんなお金の調達手段がありますか?

-

旅行代金を用意したい場合は、主に次のような方法があります。

- 旅行ローン(トラベルローン)

- カードローン

- フリーローン

- クレジットカードのキャッシング(海外キャッシング)

- 家族や友人に借りる

- 即日払いのアルバイトで旅費を貯める

それぞれの特徴やメリット・デメリットを踏まえて、自分に合った方法で調達しましょう。

-

海外旅行に使える旅行ローンはありますか?

-

多くの旅行代理店や銀行・信販会社では、海外旅行費用にも対応した旅行ローンを提供しており、航空券やホテル代などをカバーできます。

現地で現金がほしい場合は、海外キャッシングを利用すると便利です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

旅行代金に利用できるローンはさまざまありますが、繰り返し借り入れができるという点で利便性が高いのがカードローンになります。カードローンは、決められた利用可能枠(限度額)の範囲内で、必要な金額を借り入れできるため、申し込み時に借り入れ金額を決める必要がありません。一方、旅行ローンやフリーローンでは、申し込み時に旅行に必要な金額を決める必要があるため、少しずつ借り入れをするといったことが難しくなります。ただ、金利についてはカードローンによって高い場合があるため注意しましょう。