基礎知識

20万円借りる方法7選!即日融資・急な出費に対応したカードローンを紹介

更新日:2025年7月22日

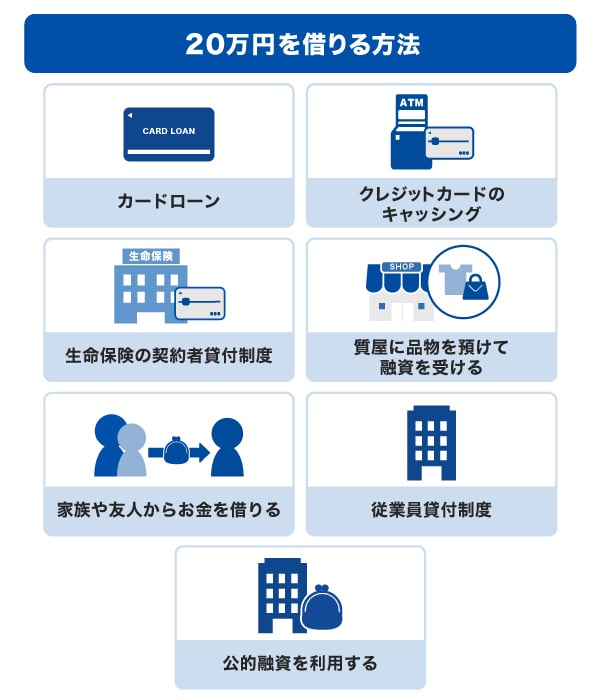

20万円を借りる方法には、カードローンやクレジットカードのキャッシングなどの他に、生命保険の契約者貸付制度や質屋の利用などがあります。ただし、借入方法によっては、金融機関の審査に通過しなければ借りることができません。

そこで、20万円を借りる方法を7つ紹介したうえで、審査に通過するためのポイントや、借り入れ時の注意点を解説します。

また、20万円を借りた場合の返済シミュレーションも紹介します。借り入れ後の返済を具体的に想像するためにも、あわせて確認しておきましょう。

この記事でわかること

- 20万円を借りる方法とその特徴

- 金融機関から20万円を借りる場合の審査通過ポイント

- 20万円を借りた場合の返済シミュレーション

目次

20万円を借りる方法7選

20万円を借りるには、カードローンやクレジットカードのキャッシングといった金融機関からの融資の他、生命保険の契約者貸付制度や質屋の利用などの方法があります。

カードローン

カードローンとは、クレジットカード会社や信販会社、銀行、消費者金融が提供する個人向け融資サービスです。

スマートフォンやパソコンなどでWEBから申し込みができ、審査に通過すると利用者ごとに異なる利用可能枠(限度額)が設定されます。利用可能枠(限度額)の範囲内であれば、繰り返し借り入れができることが特徴です。

即日融資が可能なカードローンもあり、急ぎの借り入れにも便利です。

カードローンは提供する金融機関によって、クレジットカード会社や消費者金融系のカードローンと銀行系カードローンの2種類に分けられます。提供元の金融機関によって特徴が異なるため、カードローンを利用する際は、自分の状況に合ったほうを選ぶとよいでしょう。

クレジットカード会社や消費者金融系のカードローン

クレジットカード会社や消費者金融が提供するカードローンは、銀行系カードローンに比べると審査が迅速で、即日融資が可能なサービスが多い傾向です。そのため、できるだけ早くお金を借りたい人に向いています。

ただし、金利は銀行系カードローンに比べて高めに設定されている場合があります。

銀行系カードローン

銀行が提供するカードローンは、クレジットカード会社や消費者金融系のカードローンに比べて低めの金利が設定されていることが特徴です。そのため、お金を借りるときに利息負担をできるだけ少なくしたい人に向いています。

ただし、クレジットカード会社や消費者金融が提供するカードローンと比べて審査に時間がかかる傾向です。審査結果が当日にわかる銀行もありますが、本契約やカードの受け取りに時間がかかり、借り入れまでに日数を要することもあります。できるだけ早く借りたい人は、申し込み前に所要日数の目安を確認しておきましょう。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードを利用して借り入れができるサービスです。

ATMから現金を引き出したり、会員専用サイトや電話による申し込みで登録口座への振り込みを依頼したりすることにより、利用可能枠(限度額)内でお金を借り入れることが可能です。

所有しているクレジットカードにキャッシング枠が付帯されていれば、新たに申し込むことなく借り入れができます。ただし、キャッシング枠が付帯されていない場合は、別途申し込みが必要です。

なお、20万円借りたい場合は、20万円以上のキャッシング枠が設定されていなければなりません。キャッシング枠が少額しか付与されていない場合は、増枠を申請する選択肢もあります。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険会社が保険契約者に対して、解約返戻金の一定の範囲内で貸し付けを行う制度です。解約返戻金とは、保険を解約したときに払い戻されるお金のことです。

解約返戻金のある生命保険に加入し、一定の条件を満たしていれば、解約返戻金の一定割合を生命保険会社から借り入れができます。生命保険の契約者貸付制度で借り入れられる金額は、保険会社や保険の種類によって異なりますが、解約返戻金の60~90%程度です。

契約者貸付の金利は年1.12~5.50%程度と、カードローンなどのサービスを利用するよりも低めの金利で借り入れができます。

借り入れまでにかかる日数や金利、手続き方法は、保険会社や保険の種類、契約日などによって異なるため、まずは契約している保険会社に確認しましょう。

質屋に品物を預けて融資を受ける

質屋とは、価値のある物品を担保にお金を貸し出す事業者のことです。貴金属やブランド品など価値のあるものを一時的に預けることで、まとまった資金を借りられる可能性があります。

売るわけではなく預ける形のため、借りたお金と利息をすべて返済すれば預けた物が戻ってきます。ただし、期限内に返済できなければ、預けた物の所有権が質屋に移るため戻ってくることはありません。

質屋でお金を借りる場合にも利息がかかり、金利は質屋によって異なります。

質屋の返済可能期間(返済期限)は原則3ヵ月であるため、金利は月利で表記されている点にも注意が必要です。月利表記では金利が低いように見えますが、12倍にすれば年利表記に換算できます。たとえば、月利1.00%の場合は、年利にすると12.00%です。

質屋を利用する手順は、次の通りです。

- 担保として預ける物を店舗に持ち込んで鑑定を受ける

- 本人確認をする

- 預ける物の価値に応じた現金を借り入れる

- 期日内に元金と利息を店舗で支払えば預けた物が返ってくる

なお、利息を支払えば、返済可能期間を延長することも可能です。

家族や友人からお金を借りる

すでに借入件数や借入金額が多く金融機関の審査に通らないといった事情がある場合でも、家族や友人などの身近な人を頼れば、審査なしかつ無利息で借りられる可能性があります。

ただし、関係性によっては断られたり、お金の貸し借りによって関係性が悪化したりするリスクがあるため、注意しましょう。

借り入れをお願いする際は、借入目的や返済期日を明確に伝え、貸し借りの条件を借用書などで書面に残しておくことも重要です。

従業員貸付制度

従業員貸付制度とは、勤務先の企業からお金を借りられる制度のことです。従業員貸付制度の導入の有無は企業によって異なりますが、従業員の生活支援や福利厚生の一環として導入されていることがあります。また、勤続年数が長いほど、借り入れられる金額が増える場合もあります。

従業員貸付制度は、貸し借りが社内で完結するため、信用情報に関係なく記録も残りません。金融機関のような厳格な審査もないため、会社に制度さえあれば借りやすいでしょう。

また、従業員貸付制度の金利は、企業や借入目的によっても異なりますが、年0.90%とカードローンなどのキャッシングサービスよりも低い金利で借り入れができるのも特徴です。

ただし、従業員貸付制度を利用するには、勤続年数や就業形態などの条件を満たす必要があります。申し込みから借り入れまでに2~3週間かかることもあるため、まずは勤務先の企業に制度の有無や条件などを確認しましょう。

公的融資を利用する

公的融資を利用することで、20万円を借りられる場合もあります。

公的融資は、金融機関のキャッシングサービスよりも審査や貸し付けまでに時間がかかりますが、低めの金利で利用できる可能性がある借入方法です。

公的融資を利用するには、低所得者世帯や障がい者世帯といった条件を満たす必要があるため、住んでいる自治体の公式WEBサイトなどであらかじめ確認が必要です。

お金を借りる方法一覧。即日借入の方法・審査・学生や無職の方の融資も解説

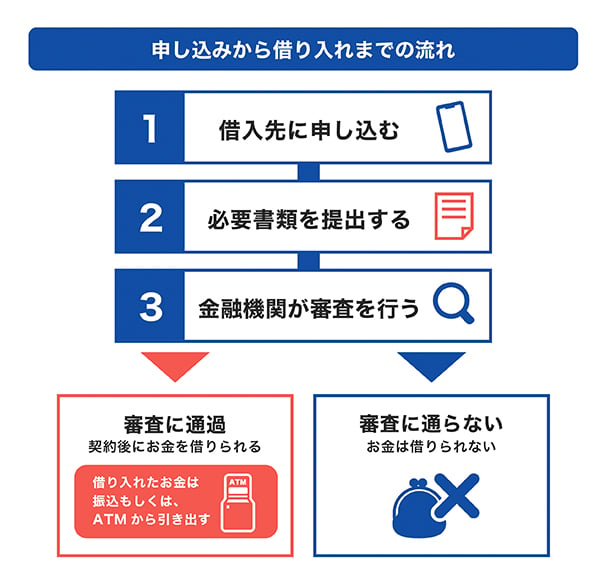

即日で20万円を借りたいならカードローンがおすすめ

できるだけ早く20万円を借りたい場合は、カードローンの利用が便利です。なかでも、クレジットカード会社や消費者金融系のカードローンは、即日融資に対応している場合が多く見られます。

スムーズに借り入れるためにも、カードローンの申し込みから借り入れまでの流れを押さえておきましょう。

カードローンは、スマートフォンやパソコンなどで申し込みが可能です。申し込み後は本人確認書類などの必要書類を提出します。金融機関の審査を通過すれば、契約後に借り入れができるようになります。

なお、即日で借りたい場合は、夕方など早めの時間帯までに申し込みを終えることが重要です。即日融資が可能なカードローンであっても、深夜などに申し込むと、借り入れまでに時間がかかる場合があります。

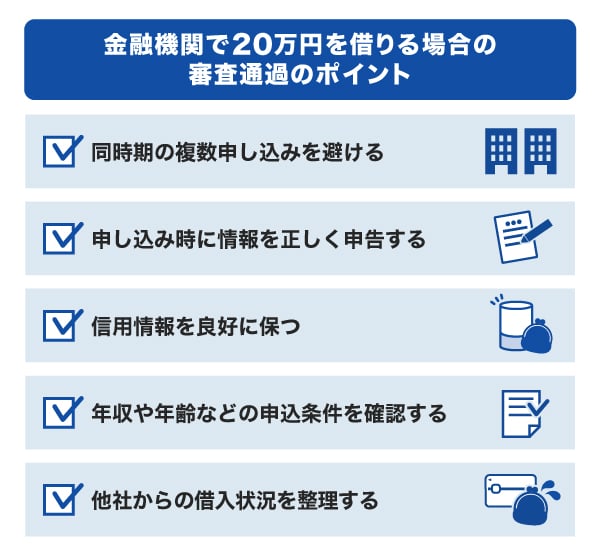

金融機関で20万円を借りる場合の審査通過のポイント

カードローンなどのキャッシングサービスを利用する際は、申込先の金融機関で審査が必ず行われます。審査に通過しなければ、借り入れができません。

そこで、金融機関で20万円を借りる場合に、審査に通過するためのポイントを解説します。

同時期の複数申し込みを避ける

借り入れを申し込む際は、短期間に複数社へ申し込まないようにしましょう。

信用情報機関には、ローンやクレジットカードの申込情報が約6ヵ月間記録されます。短期間に複数社へ申し込むと「同時期に多くの借り入れを希望しているため、返済能力に乏しいのではないか」と判断され、審査に通りにくくなる可能性があります。

本当にお金が必要な場合は、いくつかのキャッシングサービスをしっかりと比較検討したうえで、1社に絞って申し込むようにしましょう。

もし審査に落ちてしまった場合でも、信用情報の申込情報が消えるまでの約6ヵ月間を目安に、期間を空けて申し込むことが大切です。

申し込み時に情報を正しく申告する

借り入れを申し込む際は、年齢や職業、他社からの借入状況などの情報を正しく申告しましょう。

虚偽の情報は、審査の段階で行う信用情報機関への照会で判明するため、審査に通りづらくなるだけでなく、信用を失う原因となりかねません。

申し込みページでは、情報を正し入力したあとに、最終画面で間違いがないかを必ず確認しましょう。

信用情報を良好に保つ

金融機関の審査に通過するためには、日ごろから信用情報を良好に保つことが大切です。

信用情報機関には、クレジットカードやローンの申込情報や契約情報、支払状況などが登録されています。支払い遅延があると、信用情報に「延滞情報」や「異動情報」として記録され、審査に影響を及ぼす可能性があります。

ローンの返済だけでなく、クレジットカードの支払いも遅滞なく行うことで、信用情報を良好に保つことが可能です。延滞中のローンがある場合は、いち早く返済をするようにしましょう。

年収や年齢などの申込条件を確認する

金融機関によって、年齢や雇用形態、年収などの申込条件が異なります。自身が申込条件に該当しているかを必ず確認したうえで、申し込みましょう。

事前に条件を確認することで、審査に通る見込みが低いところへの申し込みを減らせます。

他社からの借入状況を整理する

他社から借り入れがある場合は、申し込み前に借入状況を整理しておきましょう。

クレジットカード会社や消費者金融系カードローンからの借り入れは、「総量規制」というルールのもと、年収の3分の1までに制限されています。たとえば年収300万円の人が借り入れられるのは最大100万円までです。そのため、80万円を借りている場合に、新たに30万円の借り入れを希望しても、審査に通過できない可能性があります。

20万円を借りるためには、他社からの借入状況を整理したうえで、返済を進めましょう。

20万円を借りた場合の月々の利息・返済額をシミュレーション

ここからは、20万円を借りた場合の返済総額を、金利・毎月の返済額ごとにシミュレーションしてみましょう。

金利が年18.00%と年12.00%の場合では、支払う利息が2万円以上も異なります。

| 金利が年18.00%の場合 | 金利が年12.00%の場合 | |

|---|---|---|

| 借入金額 | 200,000円 | 200,000円 |

| お支払い元金 (月) |

5,000円 | 5,000円 |

| 金利(年利) | 18.00% | 12.00% |

| お支払い利息 (合計) |

61,042円 | 40,687円 |

| お支払い合計金額 (合計) |

261,042円 | 240,687円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

なお、借入金額と金利が同じ場合でも、返済期間が長くなるほど、利息の負担が増えます。月々の返済額が少ないと返済期間が長くなるため、金利だけを意識するのでなく月々の返済額を適切に設定することが大切です。

たとえば、毎月6,000円を返済する場合は、毎月2万円を返済する場合に比べて約2万円以上も利息負担が大きくなります。

| 月々の返済額が6,000円の場合 | 月々の返済額が2万円の場合 | |

|---|---|---|

| 借入金額 | 200,000円 | 200,000円 |

| お支払い元金 (月) |

6,000円 | 20,000円 |

| 金利(年利) | 12.00% | 12.00% |

| お支払い利息 (合計) |

34,026円 | 10,706円 |

| お支払い合計金額 (合計) |

234,026円 | 210,706円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

金融機関で20万円を借りる場合の注意点

金融機関で20万円を借りる場合は、次の3点に注意しましょう。

- 違法な金融業者に気をつける

- 金利や手数料を確認する

- 明確な返済計画を立てる

違法な金融業者に気をつける

借り入れをする際は、違法な金融業者の利用を避け、財務局長または都道府県知事などから登録を受けている正規の金融機関を利用しましょう。

たとえば「審査なし」や「他店で断られた方でもOK」などと謳う業者は、違法業者である可能性が高いでしょう。利用すると法外な利息を請求されたり、悪質な取り立てにあったりするなどの被害に遭うリスクがあります。

登録を受けた正規な金融機関では、金額の大小にかかわらず、審査が必ず行われます。安全にお金を借りるには、違法業者ではなく、登録を受けている金融機関を利用することが重要です。

なお、利用してはいけないサービスは、ヤミ金や個人間融資などさまざまです。トラブルや被害に遭わないためにも「20万円を借りるときに注意したいサービス」をあわせて確認しておきましょう。

金利や手数料を確認する

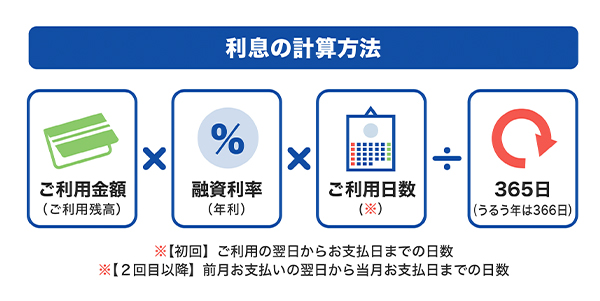

借り入れをすると、お金を借りたときに支払う対価である「利息」を必ず支払う必要があります。

利息は、借入金額や金利、利用日数によって計算されます。そのため、借り入れ前に金利や手数料を確認し、返済総額(借入金額+利息額)を把握しておくことが重要です。

なお、借入金額や毎月の返済額が同じでも、金利が1.00%でも異なれば、支払総額は大きく変わってきます。利息負担を抑えて20万円を借りるためにも、複数の金融機関を比較検討し、できるだけ金利の低い業者を選ぶとよいでしょう。

明確な返済計画を立てる

金融機関から20万円を借りる際は、毎月の返済額や返済期間をシミュレーションし、無理のない返済計画を立てることが重要です。

計画的に返済することで、利息負担を軽減し、健全な信用情報を維持することが可能です。

多くの金融機関では、WEBサイト上で返済シミュレーションツールを提供しています。毎月の返済額や支払総額を事前に把握するためにも、返済シミュレーションを上手に活用しましょう。

最短即日審査に対応!20万円借りるならJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社としてお馴染みのJCBが提供する年会費無料のカードローンです。

利用可能枠(限度額)は最大900万円で、審査によって決まり、金利はご利用可能枠(限度額)によっても異なります。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%の融資利率(金利)で借り入れが可能です。

JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%のため、「FAITH」のほうが低金利で借り入れができます。

金利が低い借入先を選ぶことで、支払総額が抑えられる可能性があります。

5万円までの借り入れならキャッシング1回払いで金利は5.00%

「FAITH」は、キャッシングリボ払いでは融資利率(金利)が最大12.50%です。さらに、5万円以内の借り入れでキャッシング1回払いを利用すれば、融資利率(金利)5.00%と低金利(JCB比)で借り入れができます。

「少しだけ借りたい」「給与が振り込まれたらすぐ返せるので、早めに借りたい」といったときは「FAITH」が便利です。

申し込みから借り入れまで最短即日!

「FAITH」の審査は最短で当日完了します。

契約後は、WEBまたは電話の申し込みによって最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」も利用でき、急ぎの借り入れにも便利です。

カード本体は、審査完了後、最短3営業日で届きます。カードを受け取った後は、全国の銀行やコンビニのCD・ATMで借り入れや返済が可能です。

なお、「FAITH」では原則として電話での在籍確認を行っていません。審査状況によっては申告した勤務先に在籍確認を行う可能性がありますが、勤務先にカードローンの申し込みが知られる可能性は低いでしょう。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」で借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

20万円を借りるときに注意したいサービス

次の借り方は違法の可能性があり、犯罪やトラブルに巻き込まれる可能性があるため、絶対に利用しないようにしましょう。

- 審査なし・無審査でお金を貸し出すヤミ金

- SNSやWEB掲示板などの個人間融資

- クレジットカードの現金化

- 違法な給与ファクタリング

審査なし・無審査でお金を貸し出すヤミ金

ヤミ金とは、貸金業の登録を受けていない業者や、出資法で定められている上限金利(20.00%)を超えて貸し付けを行う違法な業者のことです。

多重債務者など返済に困っている人に対して、「審査なし」「無審査」「他店で断られた方でもOK」といった甘い誘い文句で近付き、違法な貸し付けを行っています。なかには、実在業者の商号やロゴを不正使用したWEBサイトで勧誘する悪質な業者も存在します。

ヤミ金を利用すると法外な利息を請求されたり、悪質な取り立てにあったりするなどの被害に遭う可能性があります。そのため、たとえダイレクトメールが届いたり、SNSやWEB上で見つけたりしても、絶対に利用してはいけません。

なお、貸金業を営む者は、財務局長または都道府県知事の登録を受けている必要があります。登録がなければ、すべて違法業者です。

「登録貸金業者情報検索サービス」では登録業者を調べられます。まずは、借り入れようとしている業者の登録有無を確認しましょう。

SNSやWEB掲示板などの個人間融資

個人間融資とは、業者を介さずに個人からお金を借りることです。SNSやWEB掲示板の「お金を貸します」「審査なしで融資します」といった投稿を通じて個人が個人に融資を行っている場合があります。

なかには、個人を装ったヤミ金業者が潜んでいることも考えられます。

個人間融資を利用すると、ヤミ金同様に、法外な利息を要求されたり、保証金をだましとられたりといった詐欺や悪質な行為に巻き込まれる可能性があります。

どんなに借り入れに急いでいても、個人間融資を利用しないようにしましょう。

個人間融資は危険?リスクを避けてお金を借りる方法を知ろう

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードのショッピング利用可能額を現金に換える行為です。

各クレジットカード会社の会員規約には、現金化を目的としたカード利用を禁じる条文があり、クレジットカードの現金化を禁止しています。

日本クレジットカード協会や日本貸金業協会、財務局、金融庁、警察庁、消費者庁がクレジットカードの現金化の利用に注意喚起を行っています。

どうしても現金が不足して困った場合は、クレジットカードのキャッシング枠やカードローンなどの正規にお金を調達するサービスを利用しましょう。

クレジットカードの現金化とは?違法性や利用するリスクを解説

違法な給与ファクタリング

給与ファクタリングとは、給料を債権として業者に買い取ってもらい、手数料を差し引いた金額を給料日前に受け取る仕組みです。

貸金業登録のある正規なファクタリング業者を利用する場合は問題ありませんが、無登録の業者を利用すると、悪質な取り立てを受けたり、法外な金利が設定されたりといったリスクがあります。

給与ファクタリングを利用する場合も、まずは利用しようとしている業者が登録を受けている業者かどうかを調べたうえで利用するとよいでしょう。

20万円を借りられる公的融資

生活の維持が困難な場合は、国や地方自治体が提供する公的融資制度の利用を検討することも方法のひとつです。

総合支援資金

総合支援資金は、低所得世帯を対象とした公的融資で、資金の使い道ごとに次の3つの資金に分けられます。

| 資金の種類 | 概要 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 |

2人以上:月20万円以内 単身:月15万円以内 貸付期間:原則3ヵ月(最長12ヵ月) |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用 | 60万円以内 |

福祉資金

福祉資金は、低所得者世帯・障がい者世帯・高齢者世帯を対象とした公的融資で、資金の使い道ごとに次の2つの資金に分けられます。

| 資金の種類 | 概要 | 貸付限度額 |

|---|---|---|

| 福祉費(※1) | 生業を営むために必要な経費、病気療養に必要な経費など | 580万円以内 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | 10万円以内 |

- 1 資金の用途に応じて上限目安額を設定。

教育支援資金

教育支援資金は、低所得者世帯を対象とした公的融資で、資金の使い道ごとに次の2つの資金に分けられます。

| 資金の種類 | 概要 | 貸付限度額 |

|---|---|---|

| 教育支援費 (※1) |

高校や高専、大学などに修学するために必要な経費 |

高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 高校や高専、大学などへ入学する際に必要な経費 | 50万円以内 |

- 1 特に必要と認める場合は、各上限額の1.5倍まで貸付可能。

求職者支援制度

求職者支援制度は、再就職や転職、スキルアップを目指す人のための制度です。

雇用保険を受給できない離職者や、収入が一定額以下の在職者などが対象で、要件を満たせば、月10万円の生活支援給付金を受け取りながら、無料の職業訓練を受講できます。

職業訓練の例

- ビジネスパソコン科

- WEBアプリ開発科

- OA経理事務科

- 医療・介護事務科

- 介護職員初任者研修科

- WEBデザイナー科

- 3次元CAD活用科 など

よくある質問

-

どうしても20万円必要です。今すぐ入手できる方法はありますか?

-

今すぐ20万円を調達したい場合は、即日融資に対応しているカードローンが便利です。

すでに所有しているクレジットカードにキャッシング枠が付帯されていれば、カード発行の申し込みが別途不要で審査を受けることなく借り入れることも可能です。ただし、クレジットカードのキャッシングの金利はカードローンよりも高い傾向があり、借入金額が大きくなるほど利息負担が大きくなる可能性があります。

20万円を借りるなら、金利がより低いカードローンを利用したほうがよいでしょう。

-

職についていない人や専業主婦(主夫)でも20万円借りる方法はありますか?

-

収入がないと、お金を借りること自体が難しい場合が多いでしょう。

専業主婦(主夫)の場合は、配偶者に安定した収入があれば、配偶者の収入をもとに審査が行われる「配偶者貸付」を利用できる可能性があります。

-

20万円を借りたら、月々の返済額はいくらになりますか?

-

月々の返済額は、借入金額や金利、返済期間によって異なります。

たとえば、年18.00%で20万円を借りて40ヵ月(3年4ヵ月)で返済する場合の月々の元金の返済額は5,000円です。シミュレーション条件は、次の見出しをご確認ください。

なお、金融機関が指定する返済方式によって毎月の返済額が決められている場合もあります。申し込み前に諸条件を確認しておきましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

20万円を借りる方法として、さまざまな手段を紹介しましたが、カードローンは「金利の低さ」や「融資スピード」の点でメリットがあります。特に、今すぐにお金が必要な場合においては、最も有効な手段と言えるでしょう。カードローン会社にもよりますが、最短即日での融資が可能な金融機関もあるため、緊急時にも最適です。なお、カードローンを利用する際には、返済計画を立てたうえで、利用しましょう。