クレジットカードを上手に使う

クレジットカード決済とそのメリットとは?キャッシュレスでおトク&便利に

更新日:2026年6月12日

クレジットカード決済とは、商品やサービスを受け取った後に支払い請求が来るという後払い式の決済方法で、キャッシュレス決済のひとつです。近年では、現金決済だけではなくキャッシュレス決済ができる場面が増えています。

今回は、決済をクレジットカードで行うメリットや注意点を踏まえ、どのようなシーンで活用できるとよいかを紹介します。

この記事でわかること

- クレジットカード決済の方法と種類

- クレジットカード決済のメリットと注意点

- クレジットカード決済がおすすめの利用シーン

目次

ポイント高還元率のクレジットカード

そもそも決済とは?キャッシュレスとクレジットカード決済の違いは?

決済とは、商品やサービスの代金を支払う金銭的な手続きや行為のことです。「支払いを済ませる」という言葉もあるように、経済取引が完了したことを意味します。

決済にはさまざまな種類があり、ここでは個人にかかわる「現金決済」と「キャッシュレス決済」を紹介します。

現金決済

現金決済は、昔から使われている決済方法です。商品やサービスの提供を受けるのと同時に、紙幣や硬貨といった現金で支払いを行います。また、現金決済では商品やサービスの購入とともにその場で現金を支払うため、「即時決済」に分類されます。

キャッシュレス決済

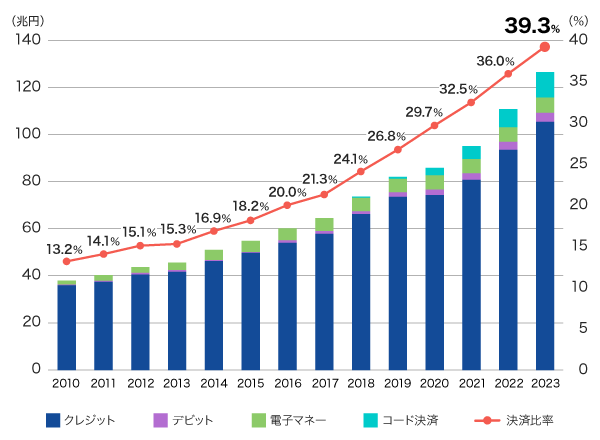

キャッシュレス決済は、現金を使わずに支払う決済方法です。経済産業省は、2025年までにキャッシュレス決済比率を4割程度にするという目標を掲げており、2023年時点で39.3%と堅調に伸びています。このような状況から、キャッシュレス決済は今後も推進されていくと見込まれます。

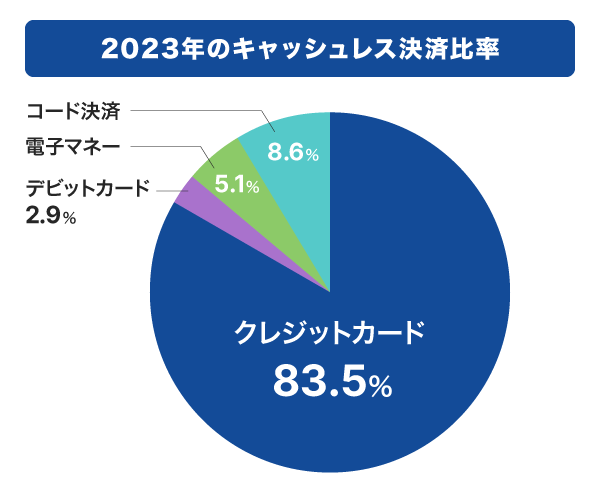

なお、キャッシュレス決済の内訳は以下の通りです。

グラフでもわかるように、キャッシュレス決済の83.5%がクレジットカードによって行われています。

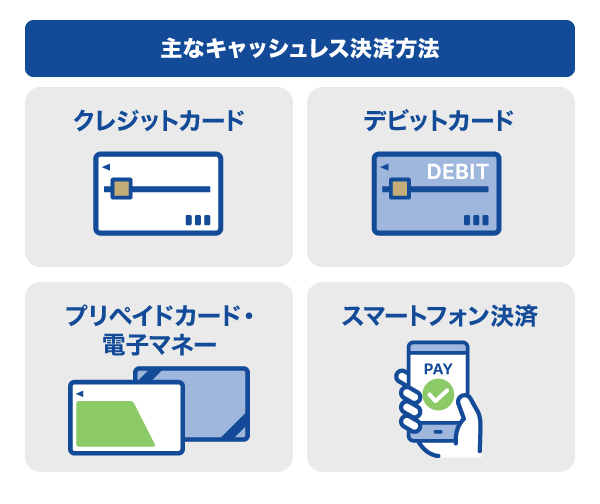

また、キャッシュレス決済の主な方法は以下です。

キャッシュレス決済には、主にカードを直接提示する方法と、スマートフォンにあらかじめクレジットカードや銀行口座、電子マネーなどを登録しておいて支払う方法の2種類があります。

カードを直接提示する方法で使用できるのは、クレジットカード、デビットカード、プリペイドカード、カードタイプの電子マネーなどです。一方スマートフォンの場合は、2次元バーコード決済などが代表的で、ほかに専用アプリによる非接触型決済もあります。

実店舗での買い物や飲食店での支払いはもちろん、ネットショッピング、サブスクリプションサービスなど、キャッシュレス決済を利用できる機会は増えています。

キャッシュレスとは? 知っておきたいキャッシュレス決済の基礎知識

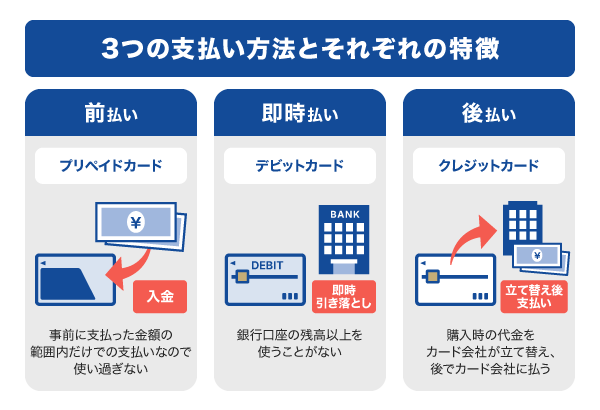

クレジットカード決済における3つの方法

カード決済には「前払い」「即時払い」「後払い」の3種類の支払い方法があります。それぞれ詳しく解説します。

前払い

前払いは、事前にカードやスマートフォンにお金をチャージしておくタイプで、商品購入やサービス利用の際にチャージした金額から差し引かれる仕組みになっています。具体例には、プリペイドカード、チャージするカードタイプの電子マネーなどが挙げられます。近年は、カードやスマートフォンのチャージ残額が設定された金額より少なくなったら、自動でチャージ(オートチャージ)されるサービスもあります。

前払いで支払うメリットは、事前に支払った金額の範囲内だけでの支払いになるので、むやみなお金の使い過ぎを防止できることです。

一方、前払いには注意点もあります。ひとつは、事前にカードやスマートフォンにお金のチャージをしておく手間がかかることです。また、前払いした金額を超える際には、差額を別の方法で支払わなければなりません。

即時払い

即時払いとは、商品購入やサービス利用時にカードを読み取り、銀行口座から利用金額が即座に引かれるタイプの支払い方法です。即時払いの例には、デビットカードなどがあります。デビットカードは特に審査はなく、一般的には銀行口座を持っている15歳(中学生以外)から利用できるのが特徴です。

即時払いのメリットは、利用金額が即座に差し引かれるため銀行口座の残高以上にお金を使ってしまうことがない点です。一方、分割払いには対応していない点、また銀行口座に残金がなければ利用できない点には注意しなければなりません。

後払い

後払いとは、商品の購入あるいは受け取り後、またサービスの利用後、代金の支払いを請求されるタイプの支払い方法です。クレジットカードをはじめとする後払いは、購入時の代金をカード会社が立て替えており、利用者は後でカード会社にその代金を払うのが一般的です。

後払いのメリットは、手もとに現金の持ち合わせがなくても支払いができることです。しかし、支払い方法によっては、手数料がかかる場合があります。また、クレジットカードを作るには審査を受け、それに通らなければなりません。さらに、銀行口座の残高以上の使い過ぎにも注意が必要です。

前述の通りキャッシュレス決済比率が堅調に伸びているとお伝えしましたが、経済産業省が提示する資料によると、2023年のキャッシュレス決済比率である39.3%のうち、クレジットカードが占める割合が高いことがわかります。

出典:「我が国のキャッシュレス決済額及び比率の推移(2023年)」(経済産業省)

次項からは、キャッシュレス決済のメインとなっているクレジットカードについて、決済のメリットや注意点を紹介します。

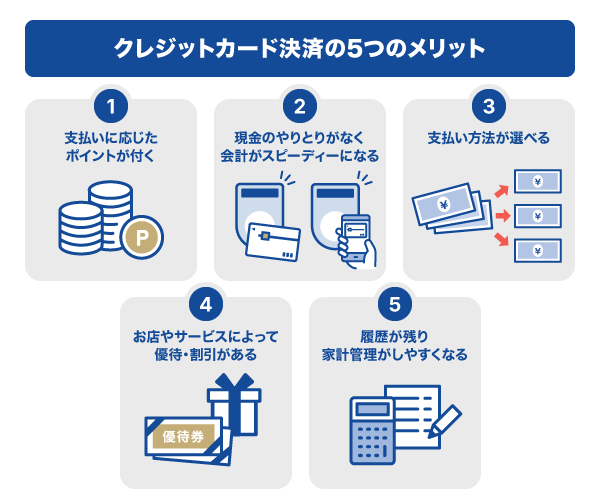

クレジットカード決済の5つのメリット

クレジットカードでの決済は「後払い」で、クレジットカード会社やカードの種類によって締め日・支払日が決まっています。その締め日以前の1ヵ月間の利用金額を集計し、支払日に銀行口座から集計された金額が引き落とされる仕組みです。つまり、商品を購入、またはサービスを利用した日から1~2ヵ月後に、実費の支払いがあるとイメージするとよいでしょう。

決済をクレジットカードで行うと、主に以下のような5つのメリットがあります。

それぞれについて詳しく紹介していきます。

支払いに応じたポイントが付く

クレジットカードで決済をすると、一般的にはポイントが付与されます。これは現金決済との大きな違いです。ポイント還元率はカード会社やカードの種類にもよりますが、多くは0.5%~1%に設定されています。たとえば、ポイント還元率が0.5%なら1,000円利用で5円分相当、1%なら1,000円利用で10円分相当になる計算です。JCB カード Wの場合は、国内・海外のお支払いのポイントがいつでも2倍たまります。

ちなみに、スマートフォン決済をクレジットカード払いにすることもできます。連携できれば、たとえばApple Payや Google Pay(TM) 、Samsung Wallet などのサービスのポイントと、クレジットカードのポイントの両方をためられます。

スマホ決済とは?便利で早いお支払い方法&おトクな使い方など紹介

現金のやりとりがなく会計がスピーディーになる

クレジットカード決済なら、支払いの際に財布からお札や小銭を数えて出さずに済みます。そもそも、銀行やコンビニエンスストアのATMに行って現金を引き出すこと自体が不要になるでしょう。

クレジットカード決済で支払うには、利用した店舗やサービスで「クレジットカードで払いたい」旨を伝えたうえで、店員の指示に従って端末を操作し、差し込みやかざす対応をして、サインの記入や暗証番号の入力などをすれば完了します。お店が混雑している際や急いでいるときは、会計がスピーディーに終わるので便利です。

最近では、クレジットカードのタッチ決済(非接触決済)に対応する店舗が増えています。暗証番号の入力やサインがいらないので(※)、よりスピーディーに決済できます。さらに、店員にカードを渡したり、端末に挿入したりする必要もないため、セキュリティ面でも安心できるでしょう。

- 一定金額以上のお支払いの場合は、サインまたはICカードの挿入と暗証番号入力等の本人確認が必要となることがあります。

支払い方法が選べる

クレジットカード決済では、一括払い、分割払い、ボーナス払い、リボ払いなど、さまざまな種類の支払い方法を選べます。このような支払い方法は、会計時に選ぶほか、会計後に会員専用のウェブページから変更できるケースもあります。

クレジットカード決済は、支出が後払いになることがメリットのひとつです。さらに、まとまった収入があるタイミングに支払いを集中させる方法もあります。ただし、支払い方法によっては手数料がかかる場合があるので注意が必要です。クレジットカードで選べる支払い方法や回数については以下の記事で紹介しているので、参考にしてください。

クレジットカードとは?仕組みや特徴を初心者にもわかりやすく説明

お店やサービスによって優待・割引がある

クレジットカードの種類やカード会社によっては、優待やカード利用時のキャンペーン、割引などがあります。具体的には、提携するコンビニエンスストアやカフェでの高ポイント還元、飲食店での1品サービス、宿泊施設を会員価格で利用できるなどさまざまです。

履歴が残り家計管理がしやすくなる

クレジットカード決済を行うと、ご利用代金明細が発行され、会員専用のウェブサイトで確認できます。一方、現金払いで支出を管理するには、レシートを見ながら自分でお金の使い道を記録しなければなりません。

最近では、クレジットカードと家計簿アプリを連携して一元管理できることもあります。自分で家計簿を付けなくても、1ヵ月に使った額や、使ったお店や会社がわかるため、家計管理がしやすくなるのがメリットです。

クレジットカード決済の注意点

ここまで、クレジットカード決済のメリットを紹介してきました。一方で、以下のような3つの注意点もあります。

- クレジットカード決済に対応していないお店やサービスがある

- ご利用可能枠(限度額)を踏まえた計画性が求められる

- 紛失や不正利用には十分気を付ける

それぞれについて解説していきます。

カード決済に対応していないお店やサービスがある

キャッシュレス決済が普及してきたとはいえ、クレジットカード決済に対応していないお店やサービスがある点には注意が必要です。そもそもクレジットカード払い自体に対応していないケースもあれば、クレジットカード払いには対応していてもJCBやVisaなど国際ブランドの加盟店になっていないケースもあります。

クレジットカード決済は、不具合やトラブルによって、まれに使えなくなることがあります。また、停電といった通信障害が起こるとカード決済はできません。万が一に備えて、多少の現金も持ったり、クレジットカードを複数枚持ったりといった対策をしておくと安心でしょう。

クレジットカードが使えない理由とは?利用停止の確認方法と解決法を解説

ご利用可能枠(限度額)を踏まえた計画性が求められる

クレジットカード決済は後払いであるため、手もとに現金がないときでも商品を購入できたり、サービスを受けられます。しかし、使い過ぎて支払日にお金が足りず困るといったことがないよう、注意しなければなりません。

また、クレジットカードにはご利用可能枠(限度額)があります。限度額はクレジットカード会社や個人の信用情報によって異なるため、事前の確認が必要です。また、ご利用可能枠(限度額)を超えると使用カードが停止されてしまうため、クレジットカードでの支払い額が大きくなる場合は気を付けましょう。クレジットカードによっては使い過ぎ防止のサービスがあるので、お金の使い過ぎが心配な方は利用してみるとよいでしょう。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

紛失や不正利用には十分気を付ける

クレジットカードを持つ際は、紛失したり、不正利用されたりしないよう、カードの管理に十分注意しなければなりません。もしカードを紛失した場合は、直ちにカード会社へ連絡しましょう。また、不正利用が疑われる場合も、カード会社にすぐ連絡して指示を仰ぐことが大切です。カード会社によっては、不正利用分について補償してもらえることがあります。ただしカードの使用は停止となるなど、場合によって対応は異なるため、万が一の流れをあらかじめ確認しておくようにしましょう。

昨今はセキュリティの観点から「ナンバーレス(NL)」のカードも増えています。ナンバーレスカードとは、クレジットカードの券面に番号や有効期限、名義が記載されていないカードのことです。

こうしたナンバーレスカードを選ぶほか、現金とクレジットカードを同じ場所に入れない、こまめにご利用代金明細を確認するといった工夫で、個人でのセキュリティ対策を十分に行いましょう。

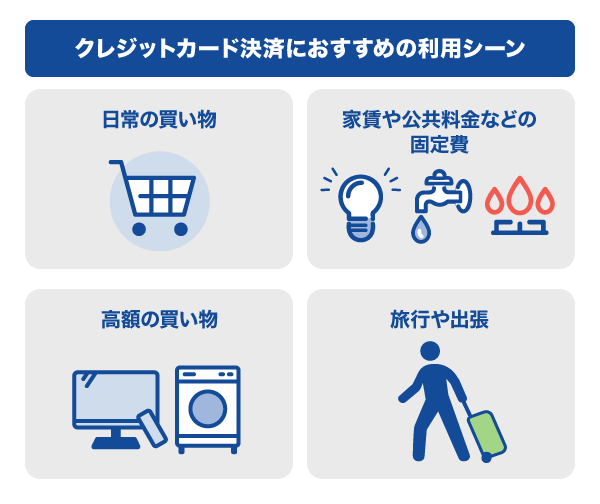

決済をクレジットカードで!使い分けにおすすめの利用シーン4選

ここまで、クレジットカードで決済する場合のメリットと注意点を紹介してきました。ここからは、クレジットカード決済がおすすめの利用シーン4つを紹介します。

日常の買い物

スーパーマーケットやコンビニエンスストア、ドラッグストア、ネットショッピングなど、日常の買い物でクレジットカード決済をするのはおすすめです。ほかに、病院で利用できる場合もあります。

スーパーマーケットのようなお店は、時間帯や曜日によっては混雑するタイミングがあるものです。そうしたとき、会計時にほかの人が後ろに並んでいると焦ってしまう方もいるでしょう。しかし、クレジットカードでの決済なら、現金のやりとりが生じないのでスムーズに会計ができます。

また、週1回や月1回など買い物の頻度が多い方は、カードで支払えばその分のポイントがたまるほか、どこでいくら使ったかという利用明細が自動で記録されるので、家計管理がしやすくなる利点もあります。

さらにネットショッピングでは、クレジットカード決済なら代引き手数料などがかからないといったメリットがあります。状況に合わせて上手に活用しましょう。

家賃や公共料金などの固定費

家賃や公共料金といった、生活するうえで毎月発生する固定費もクレジットカード決済で支払える場合があります。固定費をクレジットカードで支払うメリットには、利用代金に応じたポイント還元、支払日と引き落とし先の統一、支払い忘れを防げるといったことが挙げられます。

特に家賃は家計に占める割合が大きく、そのほかの固定費もまとめると大きな金額になる場合があるので、ご利用可能枠(限度額)を確認のうえ手続きを進めましょう。毎月一定の金額をカードで決済すれば、クレジットカードの利用実績になります。支払い状況などの信用情報に問題がないうえで利用実績が積み重なれば、ご利用可能枠(限度額)が増える可能性もあるでしょう。

高額の買い物

家具や家電など、高額の買い物のときにもクレジットカード決済は便利です。なぜなら、多額の現金が手もとになくても決済ができるためです。支払い方法も、一括だけでなく分割やボーナス払いを選べるので、1回あたりの支払いの負担額を減らして気軽に買い物ができるでしょう。

旅行や出張

国内外問わず、旅行や出張の際にもクレジットカード決済はおすすめです。交通費や宿泊費がかさむなかでも、カードさえあれば、多額の現金を持ち歩かずに済みます。また、カードによっては旅行傷害保険の付帯や、空港ラウンジの利用といった特典が付くので、それらも積極的に活用するとよいでしょう。

海外に行く場合は、クレジットカードで決済すれば現地の現金に両替する手間や手数料がかからないうえ、海外加盟店でも利用代金に応じてポイントがたまります。

クレジットカード決済ならポイントがたまりやすいJCBカード

クレジットカードによる決済を積極的に活用したい方におすすめなのが、JCBカードです。

決済方法は、カードやスマートフォンをかざすタッチ決済、暗証番号を入力しての決済、サインを書く決済の4種類に対応しています。また、支払い方法について、後から支払い月を変更でき、最長6ヵ月先まで先延ばしできる「ショッピングスキップ払い」はJCBだけのサービスです。

これまでご紹介してきたポイントや特典・優待のサービスも充実しており、1枚持っていればクレジットカード決済のメリットを享受できます。

いつでもポイント2倍で高還元率が魅力「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費永年無料で充実した優待が魅力「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

よくある質問

-

クレジットカード決済のメリットは?

-

現金決済と違って、支払いに応じてポイントが還元される、会計がスムーズに済む、金額に応じた支払い方法が選べるといったメリットがあります。また、クレジットカードは後払いになるため、現金の持ち合わせがなくても商品の購入やサービス利用が可能です。

-

クレジットカードで決済するときの注意点は?

-

クレジットカード決済の注意点には、現金決済にしか対応していないお店やサービスでは利用できないこと、ご利用可能枠(限度額)を踏まえた計画性が求められること、不正利用に気を付ける必要があることなどが挙げられます。

-

キャッシュレスとクレジットカードの違いは何ですか?

-

「キャッシュレス」は現金を使わない決済という意味で、クレジットカードはキャッシュレスのなかに含まれる決済方法のひとつです。また、キャッシュレス決済の方法には主に2種類あり、クレジットカードやデビットカードなどのカードを使う方法と、2次元バーコード決済といったスマートフォンを使う方法があります。

まず1枚持つなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

- Apple Pay は、米国および他の国々で登録されたApple Inc. の商標です。

- Google Pay は Google LLC の商標です。

- 「Samsung Galaxy」はSamsung Electronics Co., Ltdの商標または登録商標です。

その他、記載されている会社名、商品名、サービス名称等は、各社の商標または登録商標です。

- 【監修者】

-

氏名:楠本学(くすもとまなぶ)

資格:1級ファイナンシャル・プランニング技能士 AFP 証券外務員一種資格金融商品を販売しない独立系ファイナンシャルプランナーとして、資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せる不安の波を、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP試験対策本も出版。日本FP協会主催「CFP30周年記念プロモーション動画コンテスト 最優秀賞受賞」

関連記事を見る

クレジットカード決済は、現金不要でスムーズに支払いができるだけでなく、利用金額に応じてポイントやキャッシュバックが得られるなど、多くのメリットがあります。提携店舗での特典やポイント優待が充実しているカードを選ぶと、日常の買い物や旅行でもお得に活用できます。ただし、使い過ぎには注意が必要です。利用明細で毎月の支払額を把握し、適切な家計管理を行うことでキャッシュレスのメリットを最大限に生かせます。