自分にぴったりのクレジットカードをつくる

夫婦でクレジットカードを活用しよう!別々のカード・家族カードどちらがいい?

公開日:2024年2月29日

夫婦になると、別々だった家計を同一にしたり、住まいや子育てにかかる費用を考えたり、独身時代とはお金の感覚や考え方が変わってきます。

「家計を上手に管理したい」「お買い物をおトクにしたい」「旅行やレジャーを家族で楽しみたい」などのニーズに対応するためには、クレジットカード選びは大切なポイントです。夫婦ともにメリットのあるクレジットカードの使い方を知ったうえで、活用しましょう。

この記事でわかること

- 家族カードを発行するメリット

- 夫婦で別々のクレジットカードを使うメリット

- 夫婦で使うとおトクなクレジットカード

目次

ポイント高還元率のクレジットカード

夫婦のクレジットカードは別々と家族カードどちらがいい?

夫婦であっても1枚のクレジットカードを共用することはできません。

夫婦でクレジットカードを使いたい場合は、次のいずれかの方法を選ぶ必要があります。

- 夫または妻のいずれかがカードの本会員となり、追加の家族カードを発行する

- 夫婦それぞれが別々のクレジットカードを所有する

家族カードであれば、パートナー側には安定した収入がなくてもクレジットカードを利用できます。一方で、別々のクレジットカードを持つことにもメリットがあります。

1枚のクレジットカードを夫婦で共有することはできない

クレジットカードの利用規約で、名義人以外は利用できないことが定められているため、たとえ夫婦間や親子間であっても、1枚のクレジットカードを貸し借りしてはいけません。

規約違反が明らかになると、クレジットカード会社によってカードの利用が停止されたり、サービスを解約されたりすることがあります。

名義人以外がクレジットカードを利用したい場合は、自身の名義で新規入会するか、または家族カードを追加で発行する必要があります。

クレジットカードの名義人とは|他人名義を使用できる?入力方法や注意点

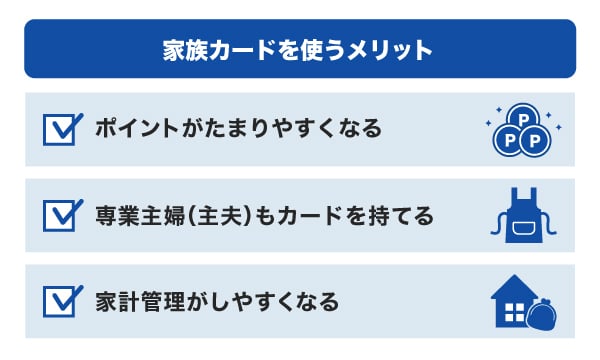

家族カードを使うメリット

夫または妻のいずれかがカード会員で、パートナーが家族カードを使う場合のメリットを紹介します。

ポイントがたまりやすくなる

家族カードを利用した際のポイントも本会員に付与されるため、1人よりも2人で利用したほうがたくさんのポイントをためやすくなります。

別々のクレジットカードを使うとそれぞれにポイントが蓄積されますが、カードによっては、年間利用額が一定の金額を超えるとポイントの付与率がアップする場合があります。そのため、家族カードを使って夫婦で利用した支払いをひとつにまとめることで、よりポイントがたまりやすくなる可能性があります。

新婚旅行のためにマイルをためたい方や、結婚式や新居での生活による出費増にそなえてポイントシステムを有効活用したい方には、家族カードがおすすめです。家族カードには、年会費が無料のものもあるためコストを抑えることにもつながります。

専業主婦(主夫)もカードを持てる

一般的に、クレジットカードを発行するには、本会員自身に安定した収入が求められます。そのため、パートナーが専業主婦(主夫)の場合には、パートナー名義のカードの発行が認められないこともあるでしょう。

しかし家族カードなら、審査の対象となるのは本会員であり、家族カードを持つ人の審査はありません。専業主婦(主夫)の方でも、クレジットカードを発行できるのはこのためです。

家族カードを持つ人も、本会員のクレジットカードと同様のサービスを受けられる点もおトクといえます。

主婦(主夫)でも作れるクレジットカード|審査や賢い使い方

家計管理がしやすくなる

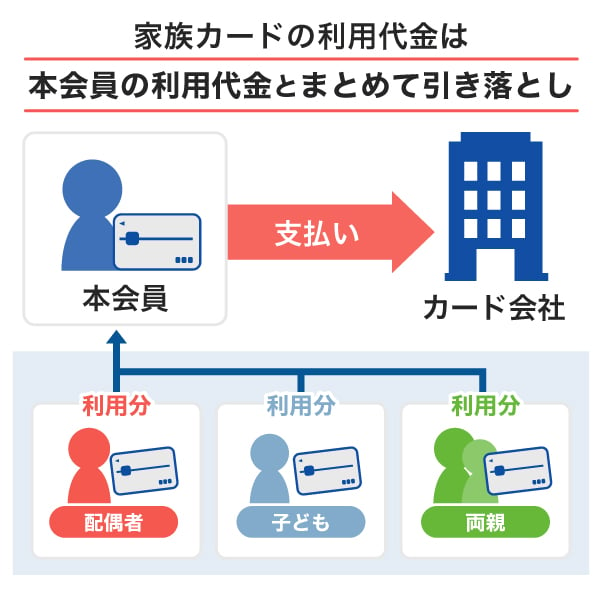

別々でクレジットカードを持つ場合、引き落とし口座に設定できるのはカードの名義人のものだけです。しかし家族カードの場合、家族カードの利用代金も本会員と同じ口座から合計して支払われます。

また、本会員は自分自身のクレジットカードに加えて家族カードの利用明細も一度に確認できるため、クレジットカードを利用した総額を把握しやすく、家計の管理にも便利です。

家族カードのメリットデメリット。発行条件や審査について解説

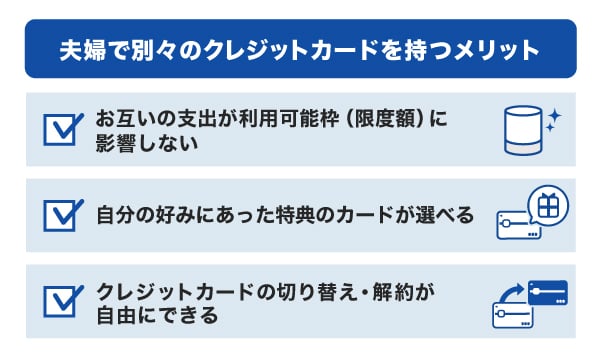

夫婦で別々のクレジットカードを持つメリット

夫婦がそれぞれに別のクレジットカードを申し込み、別々に利用するメリットを紹介します。

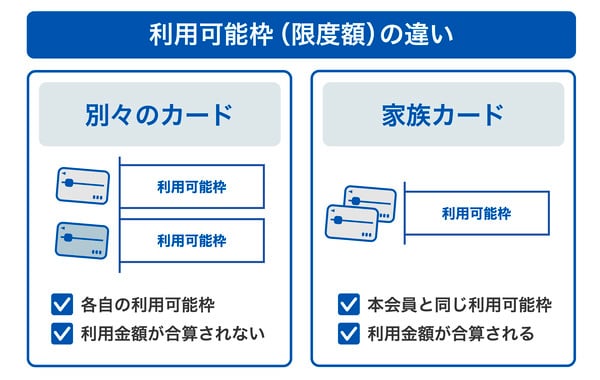

お互いの支出が利用可能枠(限度額)に影響しない

すべてのクレジットカードには限度額が設けられており、利用可能枠を超えたカードの利用はできません。利用した金額が上限に達した場合は、支払いを済ませて利用可能枠を復活させる必要があります。

夫婦で別々のクレジットカードを使用しているときは、それぞれの口座から利用金額が支払われます。たとえば家電の購入や海外旅行の予約などで大きな支払いを行っても、もう一方のクレジットカードには影響しないため、利用可能枠を使い切る心配が生まれにくいでしょう。「家賃は夫のカード、光熱費は妻のカードで支払いたい」といったニーズにも対応できます。

一方、家族カードは、本会員の利用可能枠の範囲内で利用可能です。家族カードに独自の利用可能枠は設定できません。したがって、本会員と家族会員の利用合計額が上限に達したら、いずれのカードも利用が制限されてしまいます。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

自分の好みにあった特典のカードが選べる

別々にクレジットカードを作る場合、年会費や付帯サービス、優待やポイント還元率、デザインやキャンペーン特典などを比較したうえで、自分好みのカードを選べます。

よく旅行をする方なら、旅行傷害保険が充実していたり、空港ラウンジサービスを利用できたりするカードを選ぶのもよいでしょう。美容室やエステサロンなどの利用が多い方なら、割引優待の特典が受けられるカードもおすすめです。

また日常のショッピングで利用する機会が多い店舗で、ポイント還元率の高いおトクなクレジットカードを発行すれば、使いやすく満足感が得られるでしょう。

クレジットカードの切り替え・解約が自由にできる

これまで使ってきたカードを解約し、ほかのカードに切り替えたいときは、夫婦それぞれが別々のクレジットカードを使っているほうが自由に手続きしやすいでしょう。

家族カードの場合、本会員がクレジットカードを解約すると自動的に家族カードも使えなくなります。家族カードで、公共料金のように定期的な支払いを設定している場合には、クレジットカード番号などカード情報の変更手続きが生じます。

別々のクレジットカードを使用していれば、切り替えや解約時にパートナーのカードについて心配する必要はありません。

夫婦で使うクレジットカードの選び方

夫婦で使えるクレジットカードを探している方に向けて、おすすめの選び方を紹介します。

「学生時代から同じクレジットカードを使ってきた」「独身時代になんとなくクレジットカードを作っただけ」という方は、今の生活環境に適したクレジットカードを発行するのがよいでしょう。

夫婦でよく出かける方や、それぞれが好きなものを自由に買いたい夫婦、結婚を機にしっかり将来設計を考えたい方などは、クレジットカード選びによって、生活の充実度やおトクさをアップすることができるはずです。

家族で使えるサービスがある

カラオケやテーマパーク、温浴施設など家族で出かけられるレジャー施設では、クレジットカードによって優待価格で利用できる場合があります。

1名で利用しても優待は受けられますが、家族の人数が多ければ優待される幅も大きくなるため、よりおトクに施設を利用できます。

レジャーを楽しみながらも、節約できるクレジットカードがあることを覚えておきましょう。

ポイント還元率が高い

クレジットカードをおトクに利用したい方には、ポイントがたくさんたまるカードをおすすめします。本会員が高い還元率のカードを選べば、家族カードを利用した分もポイントがたまりやすくなります。

また年間利用額に応じて、ポイントの付与率がアップするカード会社を選ぶのもコツです。家族カードを使った金額も合算されるため、ポイント還元率を高めやすくなるためです。

さらに、特定の店舗やサービスを利用するときに還元率がアップすることもあります。自分の利用頻度が高いスーパー、ドラッグストア、コンビニなどでポイント倍率がアップするかどうかを確認しておくとよいでしょう。

付帯保険を確認する

クレジットカードには、旅行傷害保険、ショッピングガード保険、JCBスマートフォン保険など各種保険が付帯していることも少なくありません。ランクが高いクレジットカードのほうが補償内容は充実していますが、年会費無料またはリーズナブルな年会費でも保険を付帯しているカードもあります。

これまで使ってきたクレジットカードに付帯している内容を確認し、保険を見直してみるのもクレジットカードの選び方のひとつといえます。

クレジットカード付帯の保険を徹底解説!補償内容と使い方とは?

| 監修者:高柳政道氏のコメント |

|---|

|

夫婦の方々がクレジットカードを選ぶ場合、将来の使い道をイメージしておきましょう。例えば空港ラウンジが無料で利用できるゴールドカードなら、本会員と家族カードで夫婦ともに空港ラウンジを利用できます。夫婦で同じ行きつけのお店があって、そのお店でポイント還元率が上がれば効率的にポイ活を進められるでしょう。たとえば、JCBならスターバックスのStarbucks eGiftの購入で最大21倍のポイントが獲得できます。 |

夫婦で使えるおすすめのJCBカード

JCBカードには、優待サービスや付帯保険が充実しているカード、ポイントの還元率が高いカードなど、さまざまな長所を持つカードがあります。いずれも家族カードを発行できるため、夫婦で話しあって最適なクレジットカードを選ぶとよいでしょう。

年会費無料で優待サービスや割引が豊富「JCB カード S」

「JCB カード S」は年会費無料で、夫婦の記念日や誕生日などの特別な外食でもさまざまな割引を利用できるおトクなクレジットカードです。ぜひもっておきたい、スタンダードな1枚だといえます。

年会費無料で優待も充実している「JCB カード S」が新登場!

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

他にも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

いまなら新規入会限定のおトクなキャンペーンも実施中!

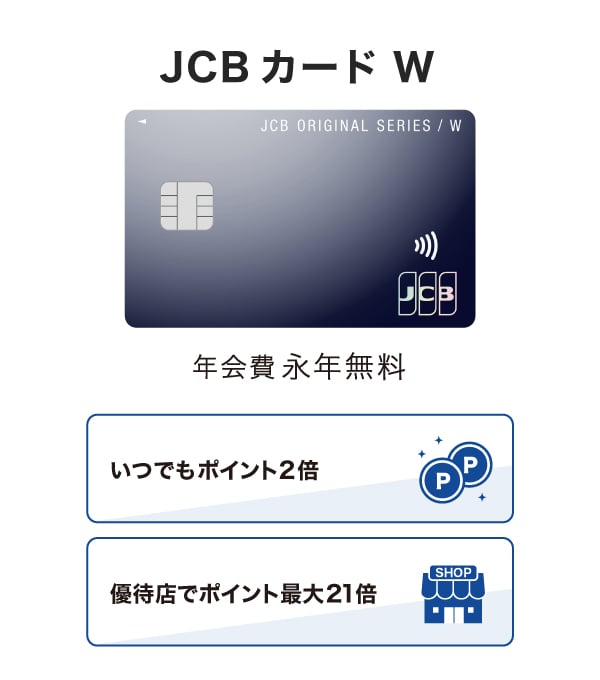

ポイント還元率が高い「JCB カード W」

「JCB カード W」は、いつでもポイントが2倍もらえる還元率が魅力です。夫婦が別々で発行しても、家族カードを発行した場合でも、ポイントが2倍になるためおトクです。

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、Oki Dokiポイントが2倍たまります。JCBオリジナルシリーズパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

JCBカードでたまるOki Dokiポイントとは

JCBカードは、毎月の利用合計金額1,000円(税込)ごとにOki Dokiポイントが1ポイント付与されます。交換先により異なりますが、ためたOki Dokiポイントは1ポイントあたり3~最大5円分相当として、マイルやギフトカードなどさまざまな商品に交換したり、カード利用代金に充てたりできます(※)。

- ポイント移行商品などの申込可能ポイントは商品によって異なります。

家族カードを使えば、夫婦の利用合計金額でOki Dokiポイントをためられます。加えて、JCBカードを使うと通常よりOki Dokiポイントがたまりやすくなる「JCBオリジナルシリーズパートナー」の店舗を利用するとさらにおトクです。身近なコンビニ、スーパー、飲食店、家電量販店、百貨店などが含まれ、期間限定でポイントアップされることもあるため、定期的に情報を確認するとよいでしょう。

- 1 Starbucks eGiftの購入は21倍、スターバックス カードへのオンライン入金・オートチャージは11倍です。店舗での利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

- 3 一部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2024年4月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。最新情報はJCBオリジナルシリーズサイトをご確認ください。

旅行好きにもおすすめ!付帯保険が充実した「JCBゴールド」

よく旅行に行く夫婦には、快適な旅をサポートする特典が多数の「JCBゴールド」をおすすめします。家族カードがあれば、旅行前のひとときを夫婦そろって、空港ラウンジでゆったり過ごせます。

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。WEB明細サービス「MyJチェック」に登録し海外利用をすると還元率が2倍になるほか、国内外の旅行傷害保険が充実しています。また、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

共通口座で家計管理しポイントをためたい場合はJCBの家族カード

家族の利用分がまとめて1つの口座から支払われるため、家計管理に便利です。また、家族カードで利用した分も本会員のポイントとしてたまります。たとえば、「家族旅行のためにポイントを多くためて、マイルに交換したい」などの場合は、1種類のクレジットカードを集中して使うことが有効です。

JCB家族カードは、本会員と生計を同一にする配偶者や親、高校生をのぞく18歳以上の子どもが発行の対象となります。なお配偶者には、夫婦で姓の異なる国際結婚や同性パートナー、事実婚も含まれます。

家族カードを発行するには、本会員が追加発行を申し込むか、新規でクレジットカードを作るときに同時発行する方法があります。JCBでは、郵送または「MyJCB」にて、家族カードの発行申し込みが可能です。詳細はこちらのページをご覧ください。

なお、姓が異なるパートナーの家族カードを発行したい場合は、JCBまでお問い合わせください。

よくある質問

-

妻(夫)名義のクレジットカードの口座を夫と同じ口座に設定できますか?

-

それぞれが別々のクレジットカードを使用している場合、引き落とし口座とカードの名義が同じでなければならないため、本人以外の口座への変更はできません。

家族カードを利用した場合には、本会員の口座から一括して引き落とされるため、自動的に同じ口座に設定されます。

-

「夫名義のクレジットカードを妻が使う」など夫婦間でカードの貸し借りはできますか?

-

夫婦間であってもクレジットカードの貸し借りは、規約違反となるため認められません。クレジットカードを使えるのはカードの名義人のみです。

もし夫婦間でクレジットカードの貸し借りをしていた場合、カードの利用が停止されたり、サービスを解約されたりすることがあります。

-

夫婦で別々のクレジットカードを持つメリットはありますか?

-

それぞれに利用可能枠(限度額)が設定されるため、いずれかのカードを上限まで利用しても、もう一方のカードの利用が制限されません。また、夫婦それぞれが自分の好みにあった特典のカードを選べるほか、新たにカードを切り替えるときや解約したくなった場合にも、パートナーのカードを考慮しないで自由に選択できます。

-

家族カードを使うことで家計管理はしやすくなりますか?

-

本会員は、家族会員の利用明細も一度に確認できるため、別々のクレジットカードを使う場合と比べて家計管理が楽になるといえるでしょう。また、本会員の口座から家族カードの利用代金もあわせて引き落されるため、口座の管理もシンプルになります。

-

夫婦でクレジットカードを使ってマイルをためることはできますか?

-

夫婦がそれぞれにクレジットカードを使ってたまったポイントをマイルに移行する方法や、マイルがたまるクレジットカードを使うなどの方法があります。家族カードなら、本会員と家族の利用分もあわせることで、おトクにポイントやマイルをためられるでしょう。

今こそ安心のブランドJCB

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

Oki Dokiポイントは常に2倍

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る