ETC・家族カード

家族カードとは?メリットやデメリット、発行条件について解説

更新日:2026年1月29日

家族カードは、クレジットカード会員の家族に対して発行できるクレジットカードです。家族カードの対象者は、年会費を節約しながら本会員と同様の特典やサービスを受けられます。メリットや注意点を理解して、上手に活用しましょう。

この記事でわかること

- 家族カードのメリット・デメリット

- 家族カードの上手な活用方法

- 家族カードを選ぶポイント

年会費無料で優待も充実

「家族カード」とそのメリットとは

家族カードとは、クレジットカードの会員(本会員)の家族に発行できるクレジットカードのことです。「ファミリーカード」と呼ばれることもあり、専業主婦(主夫)や学生(高校生を除く18歳以上)など、収入が少ない家族でも利用できます。家族カードの名義人はカードを利用する家族本人となり、カード会社からは「家族会員」として扱われます。

家族カードはあくまでも「追加カード」であり、家族カード単体での発行はできません。なお、家族カードを発行できる対象はカード会社やクレジットカードの種類により異なりますが、本会員と生計を同一にする配偶者・子ども・両親(※1)であることが一般的です。

家族カードには、次のようなメリットがあります。

- 家族会員は原則審査なし

- 家族全員でポイントをためられる

- 本会員と同様のサービスを受けられる

- 年会費を節約できる

- 家計管理がしやすくなる

以下で順番に解説していきます。

- 1 JCBカードの場合、生計を同一にする配偶者・親・子ども(高校生を除く18歳以上)の方。本会員が学生の場合は、お申し込みになれません。

家族会員は原則審査なし

家族カードを発行する際の審査は、本会員のみが対象です。収入が少なくクレジットカードの審査に通りにくい方でも、本会員の利用状況などに大きな問題がなければ、家族カードを発行できるでしょう。

本会員として、自分名義のクレジットカードがあると便利な面もあります。しかし、「クレジットカード決済ができればよい」「家計管理のためにクレジットカードをまとめたい」という方は、家族カードの発行を検討してみてはいかがでしょうか。

クレジットカードの審査基準とは?発行までの時間や必要書類を解説

家族全員でポイントをためられる

家族カードを利用した際にたまるポイントは、本会員の利用分と合算されます。ためたポイントは、カードの利用代金に充てたり、商品交換や提携ポイント(他社のポイントやマイル)に交換したりと幅広く活用できます。

家族カードを活用すれば、家族全員が使用した金額が合計されるため、ポイントがたまりやすくなります。100円や200円で1ポイントなど、端数が切り捨てられてしまう場合は、家族分を合算できると効率よくポイントをためられるでしょう。

家族カードの発行を考えているのであれば、よりポイントがたまりやすい「JCB カード W」がおすすめです。 国内・海外どこで利用してもポイント2倍で、ポイントアップ登録をすれば、ポイント還元率がさらにアップする店舗・サービスもあります。

本会員と同様のサービスが受けられる

家族カードの多くは、本会員のクレジットカードと同じサービスや特典を受けられます。本会員がゴールドやプラチナなどのランクの高いカードであれば、家族カードを持つことで同じサービスを受けられます。

ランクの高いクレジットカードのなかには、空港ラウンジサービスや、旅行に関する補償ラウンジサービスや、旅行に関する補償が充実しているカードもあります。旅行や出張の機会が多い家族がいるなら、これらの優待を家族で利用できて便利です。

また、ランクの高いカードならではのサービスを利用すれば、特別な時間を過ごせます。JCBカードの場合は、ミシュラン掲載店の料理を割引価格で楽しめたり、ホテルの宿泊において客室アップグレードなどの特典があります。特別な記念日や誕生日など、家族の大事な思い出の日に花を添えられるでしょう。

海外旅行でクレジットカードを使うメリットと注意点、手数料の計算方法

年会費を節約できる

家族カードの年会費は、無料もしくは本会員のカードより安く設定されていることが一般的です。ゴールドやプラチナのような年会費がかかるカードでも、家族カードであれば本会員よりリーズナブルな年会費で利用できます。

家族それぞれが本会員として契約するよりも年会費を節約できるので、年会費を抑えてクレジットカードを持ちたい場合は、家族カードを使うことも検討してみましょう。

家計管理がしやすくなる

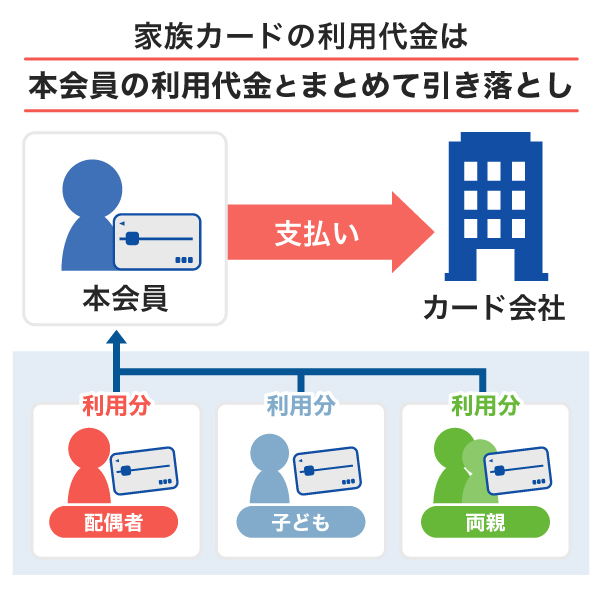

家族カードの利用分は、本会員の利用代金とまとめて本会員の口座から引き落とされます。本会員と家族会員の利用分をまとめて支払えるので、家計管理がしやすくなるでしょう。

生活費を節約したい場合や、家族がクレジットカードを使い過ぎていないか不安な場合は、家族カードに利用制限を設定するのもひとつの方法です。たとえば、利用制限を5万円と設定したときは、利用金額が5万円を超えると一時的にカードが利用できなくなるので、使い過ぎ防止につながります。また、家族カードでは、本会員が家族会員のご利用代金明細を確認できるので、誰が使ったのかが分かります。

JCBの会員専用WEBサービス「MyJCB」や「MyJCBアプリ」では、本会員のMyJCB ID、パスワードでログインした場合に、家族カード分のご利用代金明細を確認できます。また、一部のカードでは「使いすぎアラート・ブロック」機能にてカード単体でのアラートや利用制限が可能です。

年会費無料で優待も充実

家族カードの申込方法

家族カードの申込方法は、会員専用アプリやサイトから「追加発行」する方法と、新規クレジットカード申し込み時に「同時発行」するという2パターンがあります。それぞれの申込方法について、ご紹介します。

会員専用アプリやサイトから「追加発行」

本会員が既に利用中のクレジットカードに追加発行する方法です。発行方法はカードの種類によって異なりますが、多くの場合スマートフォンやパソコンの会員アプリ・サイトにログインして申し込めます。

JCBでは、MyJCBまたは郵送にて、家族カードの申し込みが可能です。

- 申し込みの際は、本会員のログイン後に家族カードに申し込まれるご本人の方の入力が必要となります。

- カードの種類や発行会社によってはMyJCBから申し込みができない場合があります。

新規クレジットカード申し込み時に「同時発行」

新規でクレジットカードを申し込むときに、家族カードを同時に申し込むこともできます。現在クレジットカードを持っていない方や、会員になっているクレジットカードとは別のカードを発行したい方におすすめの方法です。

クレジットカードの作り方とは?発行までの流れと注意点を解説

家族カード発行におすすめのクレジットカードの選び方

どのクレジットカードで家族カードを発行するか悩んでいる方に向けて、家族カードを選ぶポイントを紹介します。

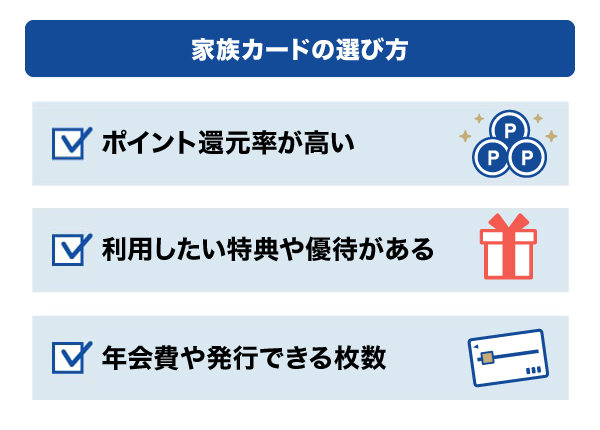

これからクレジットカードを発行するなら、これら3つのポイントに当てはまるクレジットカードで家族カードを発行することがおすすめです。

既に本会員が利用中のクレジットカードで家族カードを発行する場合、クレジットカードを新規発行する場合、どちらにとっても便利に利用できるでしょう。

家族カード利用分もポイント還元率が高いか

おトクにポイントをためたいなら、ポイント還元率が高いクレジットカードがおすすめです。本会員だけでなく家族も利用することで、ポイントがたまるチャンスは増えます。日常的な買い物やスマホ料金など、毎月の支払いにクレジットカードを利用すれば、効率よくポイントをためられます。

クレジットカードによっては、店舗やサービスごとにポイント還元率が異なります。通常のポイント還元率に加えて、自分がよく利用する店舗やサービスのポイント還元率もチェックしておくとよいでしょう。

ポイント還元率の高いクレジットカードの選び方

特典・優待を家族カードでも利用できるか

クレジットカードには、グルメ、旅行などに関するサービスやカード会員限定の割引サービスなど、さまざまな特典・優待があります。本会員だけでなく、家族会員も利用できるかを確認して、魅力的なカードを選びましょう。

家族カードの年会費や発行枚数は希望に合うか

本会員の年会費が無料のクレジットカードであれば、家族カードの年会費も無料になることが一般的です。コストをかけずにクレジットカードを利用したいなら、年会費無料のカードがおすすめです。

一方、クレジットカードの特典・優待を重視するとゴールド以上のランクとなることが多くなります。家族カードは「1名まで無料、2人目からは1名につき〇円、〇枚まで」など、無料となる範囲や発行枚数自体の上限があるのでチェックしましょう。

家族カードに年会費がかかる場合でも、本会員よりは低めなど、発行するメリットはあります。利用する特典・優待や頻度を考慮して、家族カードの申し込みを検討しましょう。

家族カードを発行するならJCBカード

おトクで便利な家族カードを検討するなら、JCBカードがおすすめです。JCBカードの家族カードは、新規発行時に家族カードを2枚まで申し込むことが可能です。(※1)家族会員も本会員と同様の補償やサービスを受けられます。

- 1カードの種類によっては同時申し込み不可または1枚のみとなることがあります。カード発行後にMyJCBから追加で申し込みください。

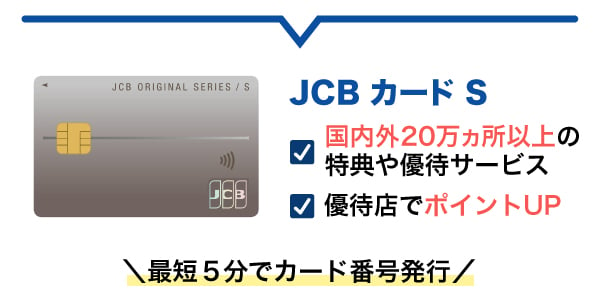

年会費無料で優待も充実「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

ポイント高還元で年会費無料の「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

特典・優待が充実「JCBゴールド」

JCBゴールドは、JCBブランドの安心感・信頼感に加えてステータスの高さが魅力のゴールドカードです。国内外の旅行傷害保険やJCBスマートフォン保険が充実しているほか、国内の主要空港、およびハワイ ホノルルのラウンジを無料で利用できるなど、国内旅行や出張が多い方に最適です。

またJCBゴールドを保持していれば、一定条件を満たした方限定でワンランク上のサービスが受けられる「JCBゴールド ザ・プレミア」への招待が届きます。クレジットカードヒストリーを育てて、今後さらにステータスの高いカードを持ちたい方にもおすすめです。

ゴールドカードのメリット7つを徹底解説!特典・付帯サービスも紹介

家族カードのデメリット・注意点

家族カードを利用するときのデメリットと注意点は、本会員と同一の生計である以上、ご利用可能枠(限度額)が合算される、クレジットヒストリーに反映されないといったことが挙げられます。デメリットや注意点について、以下で詳しく押さえておきましょう。

ご利用可能枠(限度額)は本会員と合算になる

家族カードのご利用可能枠(限度額)は、本会員と合算になります。家族カードを利用した金額分、本会員のご利用可能枠が少なくなる仕組みです。そのため、本会員・家族会員のどちらかがご利用可能枠を圧迫すると、ご利用可能枠を超えてしまい、支払いに利用できなくなることが考えられます。

解決策として、家族の利用状況を把握しておくことや、利用制限を設定しておくことなどが挙げられます。また、ご利用可能枠を超える可能性があるなら、増枠の申し込みをすることもひとつの方法です。ただし、ご利用可能枠の増枠には審査が必要なので、申し込み後すぐに増枠されるわけではありません。増枠が必要になった際には、早めに手続きを済ませましょう。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

本会員の死亡時や離婚の際は解約手続きが必要になる

家族カードの申込対象は「本会員と生計を同一にする配偶者・親・子供(高校生をのぞく18歳以上)の方」のため、本会員が亡くなられた場合や、離婚などにより生計が分かれた場合は、家族カードの利用条件から外れてしまうため、解約手続きが必要です。

家族カードは、本会員の追加カードとして発行されるものです。引き続きクレジットカードを利用したい場合は、自分名義のクレジットカードを申し込む必要があることを認識しておきましょう。

クレジットヒストリーを積み上げたい家族会員には向かない

クレジットヒストリーとは、クレジットカードやローンの利用履歴、返済実績などの信用情報のことです。クレジットヒストリーが良好であれば、クレジットカードやローンの審査においてよい印象を与えられます。

ただし、家族カードの利用については本会員が支払いを行っています。そのため、将来的にお子さまや配偶者自身が本会員となるクレジットカードの審査を受けたり、ローンの審査を受けたりしても、家族カードでの利用履歴はクレジットヒストリーとしては反映されません。

自分名義のクレジットカードであれば、これまでのカード利用により積み上げられた信用情報によって、審査の通るカードの種類が多くなる、上位ランクのカードを持てるという可能性があるものの、家族カードを利用することで、その機会損失が起こりうるということです。

発行できる枚数には制限がある

カード会社やカードの種類によっては、家族カードの発行枚数に上限を設けている場合があります。家族が多く、上限枚数以上発行したい方にとっては、注意すべき点といえるでしょう。

18歳以上の家族は自分名義のカードを申し込めるので、家族カード発行枚数の上限を超えてしまう場合は自分名義のカードの発行も検討してみましょう。

よくある質問

-

家族カードとはどんなカードですか?

-

クレジットカードの本会員の家族に発行できるクレジットカードのことで、収入の少ない家族でも利用できます。一般的には「本会員と生計を同一にしている18歳以上の方」という条件が設定されています。

-

家族カードのメリットはどんなことですか?

-

家族カードのメリットは、以下の通りです。

- 家族会員は原則審査なし

- 家族全員でポイントがためられる

- 本会員と同様のサービスを受けられる

- 年会費を節約できる

- 家計管理がしやすくなる

詳しくは、本記事内「「家族カード」 とそのメリットとは」で解説しています。

-

家族カードにデメリット・注意点はありますか?

-

家族カードを利用する際のデメリットと注意点は以下の4点です。

- ご利用可能枠(限度額)は本会員と合算になる

- 本会員の死亡時や離婚の際は解約手続きが必要になる

- クレジットヒストリーを積み上げたい家族会員には向かない

- 発行できる枚数には制限がある

家族カードを利用する際には、どのようなデメリットや注意点があるか確認して、利用しましょう。

-

家族カードの引き落とし口座を分けることはできますか?

-

一般的に、家族カードの引き落とし口座は分けられません。家族カードの利用代金は、本会員の利用代金とまとめて指定口座から引き落としされます。

-

家族カードの利用明細を会員ごとに個別で確認することはできますか?

-

家族カードのご利用代金明細は、カード会社やカードの種類によっては家族会員ごとに個別でご利用代金明細を確認できます。JCBの場合、家族会員がそれぞれ自分のMyJCB IDとパスワードを入力することで、自分が利用した分の明細を閲覧可能です。

-

夫婦で家族カードを持つ場合、どのようなカードがおすすめですか?

-

家族カードを持つ際には、次の3つのポイントを重視して選びましょう。

- 家族カード利用分もポイント還元率が高いか

- 特典・優待が魅力的で、家族カードでも利用できるか

- 年会費や何枚発行できるか

詳しくは、本記事内「家族カードの選び方」で解説しています。

家族カードを持つなら

安心ブランドのJCBがおすすめ!

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:張替 愛(はりかえ あい)

資格:AFP・2級ファイナンシャル・プランニング技能士FP事務所マネセラ代表。保険や投資信託などの金融商品を販売せずに、お客様の味方となってアドバイスを行うお金の専門家。共働きや海外転勤がある家庭を中心に、年100件前後の個別相談を行う。専門分野は教育費・住宅購入・資産運用・ママのキャリアなど。コラム執筆や監修、オンライン・動画によるマネー講座などでも活躍中。2児の母でもある。

著書『~共働き800万円以下の夫婦でもハッピーライフ~プチ贅沢を楽しみながらムリなく資産を増やす』(ビジネス教育出版社)

関連記事を見る

家族カードを使えば支払い口座をひとつにまとめられるため、家計の管理がぐっとラクになります。たとえば共働き夫婦なら、毎月の生活費を入れておく銀行口座を用意し、そこに夫婦それぞれが決まった金額を入金しておくと便利です。一方が本会員カードを、もう一方が家族カードを使えば、食材や日用品の支払いをどちらが行っても、すべて同じ口座から引き落とされます。支払いの担当をその都度決める必要がなく、支出の確認もひとつの明細でまとめて見られるので、家計をシンプルに管理できるでしょう。

さらに、クレジットカード払いは現金払いに比べてポイントがたまりやすいです。ためたポイントを旅行代金や家電の購入などに使えば、家族の楽しみも増えます。家族でお金を上手に使いたい方にぴったりの仕組みです。