学生・新社会人

新社会人におすすめのクレジットカード!作るタイミングや新生活でのおトクな活用方法

更新日:2026年1月13日

新社会人になると、急な飲み会や遠方への移動・出張などまとまった出費や立替金が発生することもあるでしょう。そのような事態に備えて1枚は持っておきたいクレジットカード。クレジットカードがあると、スマートに支払いを済ませられたり、利用金額に応じたポイントをためられたり、優待サービスを利用できたりと多くのメリットが得られます。

クレジットカードは種類によってサービス内容や年会費、ポイントの使い道が異なります。本記事を通してクレジットカードの選び方を知り、自分に合ったクレジットカードを選べるようになりましょう。

この記事でわかること

- 新社会人はいつからクレジットカードを作ることができるか

- 新社会人がクレジットカードを使用するメリットや注意点

- 新社会人になったばかりの人におすすめのクレジットカード

目次

初めてのクレジットカードにおすすめ

新卒・新社会人がクレジットカードを作るタイミングはいつがベスト?

新卒で社会人になる方は、「いつクレジットカードを作るべきか」「学生ではなく社会人になってから申し込むほうがよいか」「安定した相応の収入がないと作れないのではないか」と作成のタイミングに悩む方もいるかもしれません。

ここでは、新社会人がいつからクレジットカードを作れるようになるのか、最適なタイミングを解説します。

クレジットカードを作るのは入社日以降がおすすめ

クレジットカードの申し込みフォームには、職業を記入する欄があります。職業は申し込み時点で入社しているかどうかで決まるため、卒業したものの入社日前である場合は「学生」を選択、入社日以降であれば「会社員」などの自分の状況に応じた職業を選択しましょう。

入社後に申し込むと、職業欄に「会社員」などを指定できるため、社会的信用力が高まります。一方、学生の場合、クレジットカードのご利用可能枠(限度額)が低く設定される可能性があります。

クレジットカードを申し込む際には、年収欄を記入します。まだ初任給を受け取っていない場合、会社から伝えられた給与の金額を入力しましょう。成果報酬やインセンティブによって年収が分からない場合は、「初月の総支給額×12ヵ月」で計算して入力すれば問題ありません。

18歳以上であれば大学生でも申し込みはできる

学生はクレジットカードが作れないと思われる方もいるかもしれませんが、多くのクレジットカードは「高校生を除く18歳以上」という申込条件が設けられているため、18歳以上であれば大学生でも発行可能です。

ただし、クレジットカードの種類や発行会社によって申込条件が異なり、なかには「20歳以上」「30歳以上」などの年齢制限が定められているものもあります。まずは気になるクレジットカードの申込条件を見て、年齢などの条件を満たしているかを確認しましょう。

新社会人がクレジットカードを作るメリット

新社会人がクレジットカードを作る主なメリットは、以下の8つです。

- 日々の買い物でポイントがたまる

- 旅行や出張に便利なサービスがある

- さまざまなジャンルの店舗・サービスの優待がある

- 公共料金などの支払いにも使える

- 現金がないときの急な出費に対応できる

- 現金よりも支払いがスムーズになる

- 利用明細を活用すれば家計簿にもなる

- クレジットカードヒストリーを積める

順を追ってご紹介します。

日々の買い物でポイントがたまる

クレジットカードの支払いによってポイントをためられる点は、現金払いにはないメリットです。

たとえば、ポイント還元率が1.0%のクレジットカードを使って20,000円の家電を購入し、外食で10,000円を支払った場合には、合計300円分のポイントがたまります。クレジットカードはコンビニやスーパー、ドラッグストアでも利用できるので、食料品や生活用品など、日々の買い物でもポイントがためられます。

あるいは、動画配信や音楽配信などのサブスクリプションサービスでクレジットカード払いを指定するのもよいでしょう。1回の支払いで考えるとわずかに思えますが、積み重ねていくことで大きなポイント数となります。

ためたポイントは、クレジットカード利用金額の支払いに充てたり、電子マネーに変えたりして、おトクに活用できます。

旅行や出張に便利なサービスがある

年会費無料のクレジットカードでも、旅行や出張に便利なサービスが付帯されています。たとえば、以下のようなサービスが一般的です。

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピングガード保険

- 不正利用時の補償サービス

これらのサービスは、クレジットカード会員向けのサービスであるため「保険のためのお金(保険料)」を別途支払う必要がなく、とてもおトクです。

ただし、各サービスはクレジットカードの種類によって、補償金額の大きさや付帯条件が異なる場合があります。クレジットカード会社や提携企業のサービス内容を比較してみるとよいでしょう。

なお、ゴールドカードやプラチナカードなどランクが高いクレジットカードには、より補償額の大きい旅行傷害保険や空港ラウンジサービスが付帯されている傾向があります。国内または海外に出張する機会がある社会人なら、ランクの高いクレジットカードを持つことで、より充実した旅行や出張関連のサービスを受けられます。

さまざまなジャンルの店舗・サービスの優待がある

クレジットカードを使えば、さまざまな店舗やサービスの優待を利用できる点もメリットです。たとえば、旅行サイトでホテル料金やツアー代金、飲食店での食事代が割引になったり、カード会員専用の宿泊プランが利用できたりします。

なお、優待内容はクレジットカードによって異なります。年会費が有料の場合はサービスが充実する傾向がありますが、年会費無料でも割引やポイント倍率アップといったさまざまな優待が利用できるものもあります。

また、たとえば、JCBカードの場合「クラブオフ」と呼ばれる優待が付帯されるものがあります。クラブオフとは、さまざまな店舗・施設の割引や優待を受けられる会員制サービスです。ホテルやレストラン、レジャー施設、カジュアルな飲食店などを割引価格で利用できます。「JCB カード S」や、「JCBゴールド」以上のランクのクレジットカードに付帯されています。

公共料金などの支払いにも使える

クレジットカードが使えるのは、実店舗やネットショッピングだけではありません。

毎月発生する公共料金や家賃、通信費、交通費、タクシー代などさまざまな支払いで利用できます。これらをクレジットカードで支払うことで、多くのポイントをためることが可能です。

- 一部公共料金ではポイント還元の対象にならない場合があります。

現金がないときの急な出費に対応できる

財布に現金がなくても、クレジットカード対応の店舗やサービスなら支払える点もメリットです。

社会人になると、食事の誘いやタクシーでの移動、出張中の宿泊・移動費の立て替えなど、急な出費の機会が増加します。新社会人だと常に現金を多めに持っておくことは現実的ではなく、支払いが難しい場合もあるでしょう。そのような状況でも、クレジットカードがあれば支払えます。

現金よりも支払いがスムーズになる

クレジットカードを利用すれば現金を出す必要がないので、コンビニやスーパーなどでの支払いがスムーズになります。慌ただしい通勤時間帯やお昼休みでも、クレジットカードを決済端末に差し込む、またはかざすだけでスマートに支払えます。

また、水道光熱費といった公共料金や携帯料金もクレジットカードで支払えます。新生活で忙しくなると支払いを忘れてしまう可能性がありますが、クレジットカードなら事前に口座振替の設定をしておけば支払い忘れの心配がありません。

利用明細を活用すれば家計簿にもなる

クレジットカードを使うと、利用明細をスマートフォンやパソコンからいつでも閲覧できます。

利用明細には、いつ・どこで・いくら使ったのかが自動的に登録されます。新社会人になってひとり暮らしを始めると、電気代、ガス代などの公共料金、通信費、食費などさまざまな支出を自分で管理しなければなりません。生活に関連する支払いをクレジットカードで行えば、利用明細を家計簿としても活用できます。

また、数ヵ月前の明細も確認できるため「先月と比べて何の出費が増えたのか」「節約できる出費はないか」などを見直すこともできるでしょう。

クレジットカードヒストリーを積める

クレジットカードヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことです。早くからクレジットカードを所有し、毎月期限に遅れず支払いをして、よいクレヒスを積んでおけば「支払能力がある」という社会的な信用を得られます。社会的な信用が得られると、新たにカードを作る際に、審査でマイナスの影響を受けにくくなるといったメリットがあります。

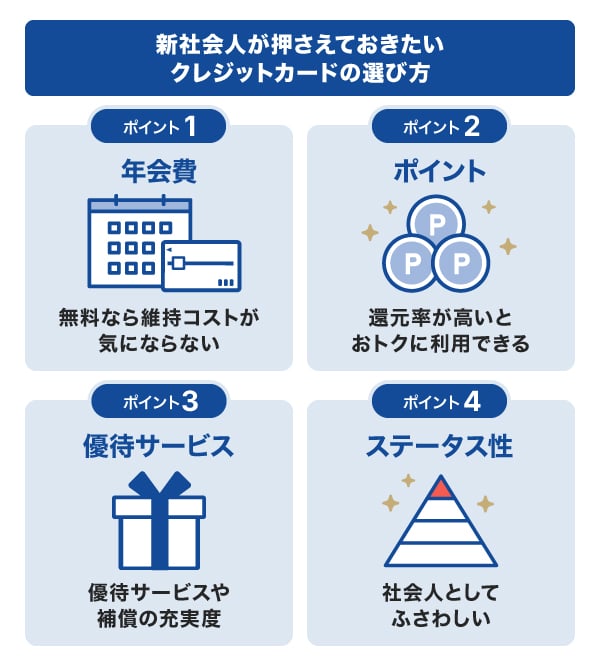

新社会人が押さえておきたいクレジットカードの選び方

新社会人がクレジットカードを選ぶときには、次の4点に注目しましょう。

年会費|初めてのクレジットカードなら無料でもOK

初めてクレジットカードを持つ方や、できるだけコストをかけたくない方は、年会費無料のクレジットカードがおすすめです。

クレジットカードによっては、「年間利用額が〇円以上で年会費無料」「発行した日から1年間は年会費無料」などと条件が設けられている場合もあります。条件なしのクレジットカードなら、利用中にコストを気にする必要はありません。申し込む際は、条件の有無を確認しておきましょう。

また、クレジットカードには数千〜数万円ほどの年会費がかかるものもあります。利用したいサービスがあるなら、年会費有料のクレジットカードも検討してみてください。

ポイント|還元率の高さに注目

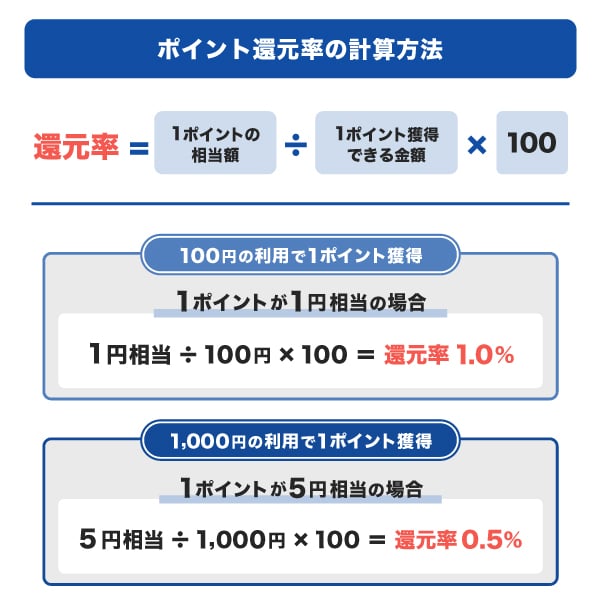

クレジットカードで支払うと、利用金額に合わせてポイントがたまるため、現金払いよりおトクです。たとえば、100円の利用で1ポイント=1円分がたまる場合は還元率1.0%で、1,000円の利用で1ポイント=5円分がたまる場合は還元率0.5%となります。この「ポイント還元率」はクレジットカードの利用金額に対して何ポイント付与され、付与されたポイントは何円に相当するかの割合を示したもので、ポイントのたまりやすさを判断するうえで重要な指標になります。

たとえば、還元率0.5%のカードは、1万円利用で50ポイント、30万円利用で1,500ポイントを獲得できます。一方、還元率1%のカードは、1万円利用で100ポイント、30万円利用で3,000ポイント獲得できるので、ポイント還元率が高いカードを選ぶほうがおトクです。

たまったポイントは店舗での買い物やネットショッピングで利用できるほか、電子マネー、航空マイル、他社のポイントにも交換できます。社会人になると、それまで家族が支払っていた家賃や光熱費、保険料などを自分で支払う場合がありますが、そうした固定費をカード払いにすることでポイントを効率よくためられます。還元率が高ければ、自己負担なく買い物やレジャーが楽しめる機会が増えるでしょう。

また、クレジットカードによっては特定の店舗・サービスでポイント還元率が高くなる場合もあります。日頃から使う店舗・サービスのポイント還元率が高ければ、さらに効率よくポイントをためられます。よく利用するところを考慮してクレジットカードを賢く選ぶとよいでしょう。

優待サービス|ライフスタイル・仕事に合う内容だと使いやすい

クレジットカードには、支払い機能以外にさまざまな優待サービスが付帯されています。内容はカードによって異なりますが、たとえば次のような優待サービスがあります。

優待サービスの例

- 空港ラウンジの利用

- 飲食店や商業施設の割引サービス

- トラブル時のサポートデスク

- 国内・海外旅行傷害保険

- カードで購入した商品の盗難や破損を補償するショッピングガード保険

- クレジットカードの紛失・盗難に関する保険

クレジットカードを選ぶ際は、「自分がよく利用する店舗・サービスの優待があるか」「用途やライフスタイルに合ったサービスが付帯されているか」を重視するのがおすすめです。たとえば、卒業旅行を控えている方や入社後に出張の予定がある方は、旅行に関する保険や補償、優待割引に注目して選ぶとよいでしょう。

一般的に優待サービスは、年会費が高くなるほど充実する傾向があります。ただし、あまり利用しないサービスが充実していてもメリットはありません。自分が利用する可能性のあるサービスが付帯していることが大事です。年会費と優待サービスのバランスを考え、自分に合うクレジットカードを選んでみてください。

ステータス性|“社会人らしい”カードを選ぶ

知名度・信頼性のある会社が発行するクレジットカードは、社会人として持っていて恥ずかしくないといえるでしょう。また、シンプルなデザインのカードはスマートな印象を与え、近年人気が高まっています。

ステータスを意識するのであれば、ゴールドカードを選択するのもおすすめです。年会費無料のクレジットカードと比較すると優待サービスが豊富であり、デザインも高級感があることが多いです。

新社会人におすすめ!JCBのクレジットカード

新社会人になってクレジットカードを持ちたいなら、国内ブランドで信頼のあるJCBのクレジットカードがおすすめです。JCBでは、18歳から申し込めるカードや年会費無料のカード、ポイント還元率の高さが魅力のカードなど、さまざまなクレジットカードをそろえています。

新生活を始めるにあたって、引っ越しや新たな家具・家電の購入、生活必需品の調達などで支払いが増える方も多いでしょう。そのようなときにクレジットカードを利用すれば、支払いの柔軟性が生まれることはもちろん、ポイントも獲得できます。

18歳から申し込みできる!ポイント還元率が高い「JCB カード W」

生活費の支払いに使えるクレジットカードが欲しい方、Amazon.co.jpなどのネットショップで日用品を購入したい方は、ポイントがたまりやすい「JCB カード W」がおすすめです。

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

年会費無料で多ジャンルの優待が利用できる「JCB カード S」

国内外20万ヵ所以上で利用できる割引優待サービス「JCB カード S 優待 クラブオフ」を年会費無料で利用したいなら「JCB カード S」がおすすめです。

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

ポイント高還元で女性向けサービスが付帯「JCB カード W plus L」

選べるデザインや特典が魅力の、「JCB カード W plus L」は“キレイ”をサポートする協賛企業「LINDAリーグ」の優待が受けられるので、新卒の社会人女性におすすめです。

JCB カード W plus Lは、「JCB カード W」の特典に加え、ホテルやコスメなどの優待・特典を受けられる「LINDAリーグ」サービスがついています。さらに「女性疾病保険」にリーズナブルな料金で加入可能です。

「女性疾病保険」は、通常の疾病に加えて女性特有の疾病による入院・手術費用がサポートされます。※SJI26-00016(2026/6/15)

JCB カード W plus Lの申し込みは18~39歳限定で、性別は問いません。40歳以上になっても年会費無料で利用できます。

LINDAリーグの優待情報は毎月変わります。ホテルやグルメ、エンタメ施設を優待価格で利用できるほか、キレイを応援するアイテムのプレゼントなどさまざまです。こまめにチェックして、積極的に活用しましょう。

詳しくは、JCB公式のInstagramやウェブサイトを確認してください。

【JCB公式】LINDAサービスのInstagramはこちら

新社会人向けゴールドカード「JCB GOLD EXTAGE」

ゴールドカードでありながら年会費が安く、旅行傷害保険やショッピングガード保険などの保険が付帯している「JCB GOLD EXTAGE」は、20代限定で発行できるカードです。

JCB GOLD EXTAGEは20歳以上29歳以下限定で申し込めるゴールドカードです。年会費は初年度無料、2年目以降は3,300円(税込)がかかりますが、通常のゴールドカード「JCBゴールド」の年会費11,000円(税込)と比べてリーズナブルな価格に設定されています。

JCB GOLD EXTAGEには、国内旅行傷害保険やショッピングガード保険が付帯されていて、国内の主要空港、およびハワイ ホノルルの国際空港内にあるラウンジを無料で利用できます。

なお、JCB GOLD EXTAGEを所持していれば、入会5年後のクレジットカード更新時に自動でJCBゴールドへと切り替わります。社会人として自信を持って使えるクレジットカードが欲しい方や、将来的にゴールドカードを持ちたい方におすすめです。

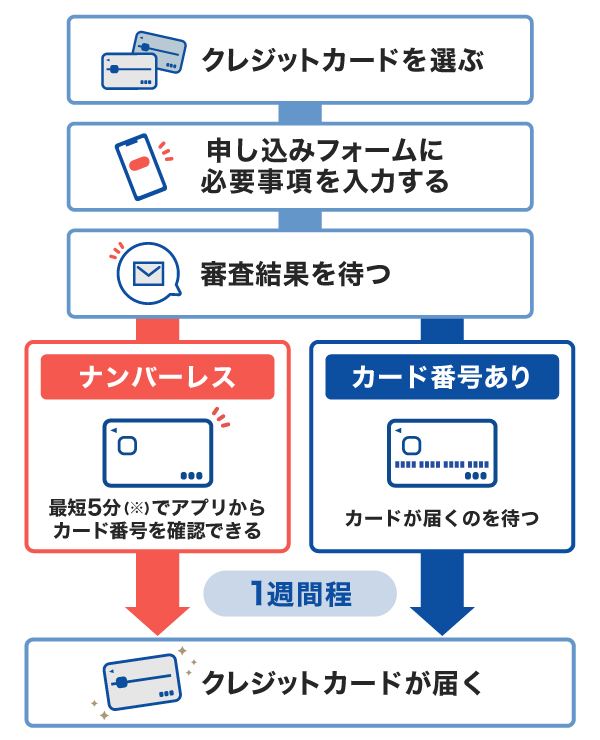

クレジットカードを発行する流れと必要なもの

クレジットカードを発行するときの手順を確認しましょう。公式ウェブサイトから申し込む、一般的な方法を例に紹介します。

クレジットカードの発行方法は、ナンバーレスのクレジットカードと、カード番号が記載されたクレジットカードを作るとき2通りのパターンがあります。

ナンバーレスは、カードの表と裏どちらにも番号や名義などの情報が記載されていないクレジットカードです。選ぶクレジットカードの種類によって、発行までの時間や手順が異なる可能性があります。

- 最短5分はJCBの場合です。

欲しいクレジットカードが決まったら、クレジットカード会社の公式ウェブサイトから申し込み手続きをします。正しい情報を入力して手続きをしたら、審査結果を待ちましょう。

審査にかかる期間はクレジットカード会社によってさまざまです。JCBのナンバーレスカードの場合、最短5分で審査が完了し、アプリからすぐにカード番号を確認できます。

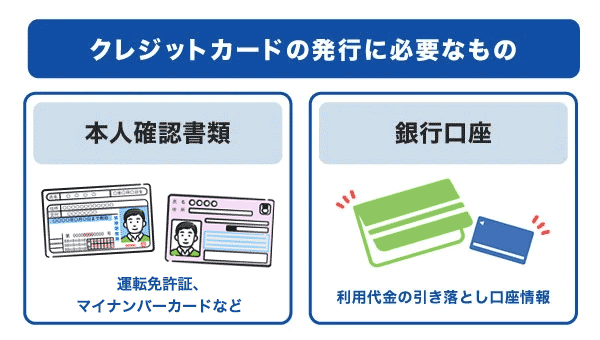

申し込みには本人確認書類と口座情報が必要

クレジットカードの申し込みに必要なものは、申込者と本人が一致しているかどうかを確認する「本人確認書類」と、クレジットカードの利用金額を引き落とす「銀行口座情報」の2点です。

本人確認書類の例

- 運転免許証(運転経歴証明書)

- マイナンバーカード(写真なしの通知カードは不可)

- 在留カード・特別永住者証明書等

- 住民票の写し

なお、ウェブ上で本人確認をする方法は、スマートフォンで本人確認書類・顔写真を撮影する、運転免許証などの本人確認書類を画像で提出する、オンラインで金融機関の口座を設定するといったものがあります。その場合、郵送による紙での書類提出は必要がなく、スムーズに進められます。

申し込み時には、引き落とし口座の情報(金融機関名、支店名、口座番号、名義など)を入力するので、キャッシュカードや通帳を用意しておくと手続きがスムーズに進みます。クレジットカードの申し込み時点で銀行口座を持っていない場合、本人名義の銀行口座が必要になるため、新しく口座を開設しておきましょう。なお、クレジットカード会社によっては、特定の金融機関が支払先として設定できない場合があります。前もって自分の口座が、引き落とし口座として設定可能かどうかを確認しておきましょう。

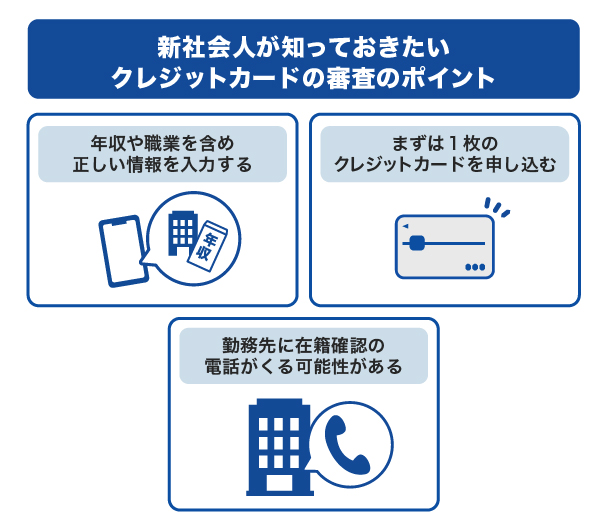

新社会人が知っておきたいクレジットカード審査のポイント

クレジットカードを発行する際には、必ず審査が行われます。ここではクレジットカードの審査を受けるにあたって知っておきたいポイントを解説します。

年収や職業を含め正しい情報を入力する

クレジットカードに申し込む際には、年収や職業などを正しく入力する必要があります。

職業の入力方法

- 入社日以前の場合:「学生」を選ぶ

- 入社日以降の場合:「会社員」など現在の状況に応じた職種を選ぶ

年収の入力方法

- 社会人の場合:「初月の総支給額×12ヵ月=年収」として記入する(記入する年収は、総支給額所得税や社会保険料が差し引かれる前の額面の金額)

- 学生の場合:アルバイトをしている場合は、アルバイトで得たお金を計算して記入する

クレジットカードによっては、「家族の人数」や「持ち家・賃貸」といった情報の記入が求められることもあります。わからない部分は家族に確認し、正しい情報を記入しましょう。

なお、「社会人になったばかりだから、クレジットカードの審査に落ちるかもしれない」と不安に感じたとしても、職業や年収で虚偽の申告をするのは避けてください。

まずは1枚のクレジットカードを申し込む

「さまざまなクレジットカードを使ってみたい」「審査に通過するか不安」などの理由から、短期間で複数枚のクレジットカードに申し込むのはおすすめできません。気になったクレジットカードは、1枚に絞るようにしましょう。

短期間で複数枚のクレジットカードに申し込むと、「利用金額を遅延なく支払えるのか」「お金の調達に困っているのではないか」と不安視され、審査に悪影響を及ぼす可能性があります。

使いたいクレジットカードの審査に通過するためにも、まずは1枚だけに申し込むようにしましょう。

勤務先に在籍確認の電話がくる可能性がある

在籍確認とは、申込者が申告した勤務先情報が正しいかを確認するために行う電話確認のことです。場合によっては、審査のなかでクレジットカード会社のオペレーターから勤務先への電話確認が行われることがあります。

在籍確認は必ず実施されるわけではありません。申込者の収入や信用情報によっては、在籍確認が行われることなく、クレジットカードが発行される場合もあります。

ポイント高還元率のクレジットカード

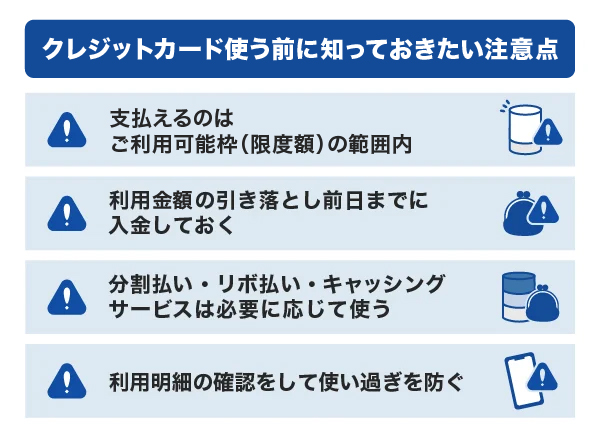

新社会人がクレジットカードを使う前に知っておきたい注意点

新社会人がクレジットカードを利用するにあたって、知っておくべき注意点があります。安心して利用するためにも次のポイントを把握しておきましょう。

クレジットカードで支払えるのはご利用可能枠(限度額)の範囲内

ご利用可能枠(限度額)とは、クレジットカードで使える金額の上限のことです。設定されたご利用可能枠を超えて、クレジットカードで支払うことはできません。

ご利用可能枠は、申込者のクレジットカード利用履歴などの「信用情報」をもとに設定されます。そのため、利用履歴が少なく年収が低い新社会人の場合、ご利用可能枠が低めに設定されるのが一般的です。

高価な商品をクレジットカードで購入した場合、ご利用可能枠を超えやすいので注意しましょう。定期的に利用明細を見ながら、ご利用可能枠の中でカードを利用することが重要です。

なお、ご利用可能枠を超えてしまいクレジットカードが使えなくなっても、支払いが完了すれば再度ショッピングで利用できます。また、ご利用可能枠の増額もできますが、事前に審査が必要です。

クレジットカードの限度額とは?仕組みと増枠する方法を解説

クレジットカードの利用金額の引き落とし前日までに入金しておく

利用金額の引き落とし日はクレジットカード会社によって異なります。JCBの引き落とし日は毎月10日です。この場合、前日の9日までに設定した口座に利用金額を入金しておく必要があります。

もし入金が間に合わなかった場合は、クレジットカードが一時的に利用停止となります。利用金額の支払いが確認されるまで、クレジットカードを利用できません。

引き落としに遅れる事態を避けるために、クレジットカード利用金額の引き落とし口座と、給与が振り込まれる口座を一緒にするのがおすすめです。同じ口座にしておけば、引き落とし前にうっかり入金を忘れてしまうことを防止できます。

クレジットカードの支払いが遅れてしまった場合、利用金額に加えて「遅延損害金」と呼ばれる利息を負担しなければなりません。遅延損害金とは支払いの遅滞に対する損害を賠償するためのお金で、遅延日数が増えるほど支払う負担額が増加します。

分割払い・リボ払い・キャッシングサービスは必要に応じて使う

クレジットカードには、定められた期間の利用金額をまとめて1回で支払う「1回払い」のほかに、「ショッピング分割払い」と「ショッピングリボ払い」があります。

・分割払い:支払金額を複数回に分割して、手数料を加えた金額を支払う方法

・リボ払い:毎月の支払金額を指定し、一定の金額ずつ支払う方法

クレジットカード払いに慣れていない新社会人は、「1回払い」の利用がおすすめです。1回払いは、分割払いやリボ払いと違って手数料がかからず、毎月の支払いを管理しやすくなります。

とはいえ「ひとり暮らし用の家具家電を購入したいけど、1回払いでは難しい」といった場合には、分割払いやリボ払いも検討しましょう。しかし、支払回数が多いほど手数料が増えるため、計画的に利用することが大切です。

キャッシングサービスとは、クレジットカードを使ってお金を借りられるサービスです。こちらも手数料がかかるので、どうしてもお金が足りないときに限定して使用するようにしましょう。

利用明細の確認をして使い過ぎを防ぐ

クレジットカードは現金払いと比較して、使い過ぎのリスクがあります。現金を所持していなくても支払えるので、人によってはお金を使っている感覚が薄れてしまうからです。

クレジットカードの使い過ぎを防ぐには、利用明細を定期的に確認することが効果的です。

利用明細を定期的に見れば、「今月は使い過ぎたから節約しよう」「今月はあと〇〇円くらいなら使える」と計画的に支出を管理・調整できるでしょう。利用明細は、各カード会社のウェブサイトのマイページや専用アプリで確認できます。

クレジットカード会員が使えるアプリには、あらかじめ設定した利用金額に達したことを通知する機能がついている場合もあります。たとえば「クレジットカードの利用は毎月10万円以内」と決めている方なら、金額を10万円に設定しておくことで、10万円を超えたときにお知らせしてくれます。利用の度に通知が来る設定にすることも可能です。カードの利用状況を知らせてくれるサービスを使えば、不正利用を防ぐセキュリティー対策もできるでしょう。

JCBカードの場合、会員専用WEBサービス「MyJCB」の「使いすぎアラート・ブロック」や「カードご利用通知」の機能で設定が可能です。

よくある質問

-

新社会人はクレジットカードをいつから作れますか?

-

一般的にクレジットカードは「18歳以上」を申込条件としています。そのため「社会人にならなければクレジットカードを作れない」ということはなく、いつでも発行可能です。

ただし、実際の申込条件はクレジットカードにより少しずつ異なります。18歳以上でも高校生の場合は作れないことが多く、「20歳以上」「学生不可」など独自の申込条件を設けているクレジットカードもあるので、事前に申込条件を確認しておきましょう。

-

新社会人がクレジットカードに申し込むとき年収はいくらで記入しますか?

-

すでに入社している新社会人であれば「初月の総支給額×12ヵ月」で計算したものを年収として記載します。まだ入社していない場合には年収が不明な場合もあるため、入社日以降にクレジットカードを作るのがおすすめです。

-

新社会人がクレジットカードに申し込むとき「学生」「会社員」どちらで記入しますか?

-

大学を卒業後、まだ入社日を迎えていない場合は「学生」と記入します。入社日を迎えていたら「会社員」など自分の状況に応じた職業を記入しましょう。

-

新卒1年目でもクレジットカードに申し込むことはできますか?

-

社会人1年目でもクレジットカードに申し込めます。クレジットカードの種類によっては年齢制限が設けられている場合もあるため、申込条件を確認しておきましょう。

-

新卒だとクレジットカードの審査に落ちやすいのは本当ですか?

-

審査内容はカード会社ごとに異なり、公表はされていないため明言はできませんが、新卒だからといって審査に落ちやすいということはありません。クレジットカード申し込みの審査は、年収や勤務先、家族構成など、さまざまな情報をもとに総合的に判断されます。

初めての1枚を選ぶなら

JCBカードがおすすめ!

39歳以下の方限定カード

J-POINTは常に2倍

女性にうれしい特典満載!

入院手術も手厚くサポート

サービスも充実のJCBのスタンダードカード

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:楠本学(くすもとまなぶ)

資格:1級ファイナンシャル・プランニング技能士 AFP 証券外務員一種資格金融商品を販売しない独立系ファイナンシャルプランナーとして、資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せる不安の波を、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP試験対策本も出版。日本FP協会主催「CFP30周年記念プロモーション動画コンテスト 最優秀賞受賞」

関連記事を見る

新社会人にとって、クレジットカードはポイントをためたり、優待サービスを活用したりと、日常生活を充実させる便利なツールです。初めてのカード選びでは、年会費無料やポイント還元率の高いカードを選ぶのがおすすめです。また、給与振込口座との相性や、家賃・光熱費の支払いに活用できるかもチェックしましょう。社会人としての信用を築くためにも、計画的に利用し、支払いを滞らせないことが大切です。新生活をスマートに始めるために、上手に活用しましょう。