学生・新社会人

クレジットカードは何歳から申し込める?未成年や学生など年齢制限についても解説

更新日:2026年1月13日

クレジットカードは、一般的に18歳以上から申し込み可能です。ただし、カード会社やカードの種類によって18歳以上とは限らないケースもあります。買い物やサブスクなどのサービスの支払いに使えることや、世界的にキャッシュレス決済の普及が進んでいることなどにより、若いうちからクレジットカードを持つ方が増えています。

自分の年齢やライフスタイルにあったクレジットカードを選べば、よりおトクで便利に利用できます。申し込みの前に、カードの選び方や利用時の注意点も把握しておきましょう。

この記事でわかること

- クレジットカードを申し込める年齢

- 若い方におすすめのクレジットカードの選び方

- クレジットカードの申し込み手順と必要なもの

目次

初めてのクレジットカードにおすすめ

クレジットカードは18歳から申し込みできる

クレジットカードは、カード会社やカードの種類にもよりますが18歳から申し込み可能な場合が一般的です。ただし、18歳以上であっても高校生は申し込みできないことがほとんどです。この場合、在学中に18歳を迎えても卒業するまでは申し込むことができません。

その一方、18歳以上の大学生や専門学生であればクレジットカードを所有できます。また、ゴールドカードやプラチナカードなど、ランクの高いカードについては20歳以上というように年齢制限が異なるケースもあります。

成人年齢の引き下げで、18歳以上は親権者の同意なしで申し込める

2022年3月までは成人年齢が20歳だったため、18歳や19歳でクレジットカードを発行するためには親権者の同意が必要でした。しかし、法律の改正により2022年4月1日(金)から成人年齢が18歳に引き下げられたため、18歳以上であれば親権者の同意がなくてもクレジットカードを発行できるようになったのです。

この法改正により、高校卒業と同時に親元を離れてひとり暮らしを始めた大学生であっても、クレジットカードを簡単に申し込めるようになりました。

学生向けクレジットカードの作り方や活用方法・選び方を徹底解説!

海外留学をする高校生はカードを持てる可能性がある

前述の通り、高校生はクレジットカードを作れないことが一般的です。しかし、海外留学や旅行での利用を目的とする場合、カード会社によっては、「家族カード」としてクレジットカードを発行できることがあります。

家族カードとは、クレジットカード所有者の家族に対して発行できるカードです。本会員のカードが、家族カードを発行できるか、海外留学や旅行などの特例が適用されるカードか調べてみましょう。

年齢の上限が設けられているクレジットカードもある

クレジットカードの申し込み条件には、年齢制限の「上限」を設けていないことが一般的です。そのため、年金の受給や、自営業、正社員、アルバイト、契約社員といった継続的な収入があれば、高齢者でも新規でクレジットカードを発行できます。ただし、一部のクレジットカードには「◯歳まで申し込み可能」などの上限が設けられていることがあります。

また、若年層向けのクレジットカードもあり、その場合は、30歳未満や40歳未満といった申し込み年齢の制限を設定しているケースが一般的です。JCBカードの場合、「JCB カード W」「JCB カード W plus L」は申し込み対象に「満39歳まで」という上限があります。39歳までに申し込めば40歳以降でも使えますが、「申し込みには年齢制限がある」というケースです。

なお、年齢の上限とは異なりますが、申し込み対象を学生に限定したクレジットカードも存在します。

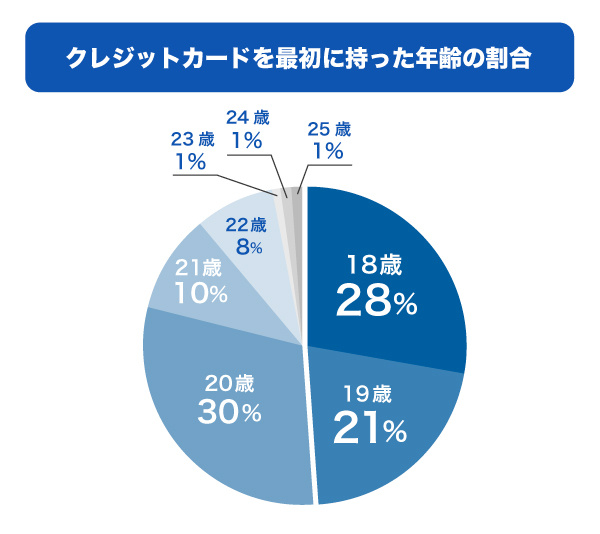

平均的に何歳からクレジットカードを持っている?

一般社団法人 日本クレジット協会が実施した「クレジットカードを最初に持った年齢」の調査結果によると、20歳未満でクレジットカードを持った方の割合は49%です。つまり、2人に1人は10代のうちからクレジットカードを所有していることがわかります。

参考:一般社団法人 日本クレジット協会|令和4年度「クレジットカードに関する若年者向けアンケート」調査結果

実施期間:2023年3月

対象:18歳~25歳の男女

有効回答数:332件

さらに、約60%は大学生のうちにクレジットカードを所有しており、多くの方が若いときから利用していることがわかります。

クレジットカードは利便性が高いのはもちろん、若いときから持つことによるメリットがあるのもポイントです。

次章で詳しく解説します。

若いうちからクレジットカードを利用するメリット

若いうちからクレジットカードを利用すると、より多くのクレジットヒストリー(クレヒス)を作れるメリットがあります。

クレヒスとは、クレジットカードやローンの利用履歴、またそれに伴う信用情報のことです。クレヒスは、将来的にゴールドカードやプラチナカードなどのステータス性の高いカードを持ちたいとき、ご利用可能枠(限度額)を増やしたいときなどの審査に影響します。長期間にわたってクレジットカードを利用し、滞りなく支払いを行っている履歴があれば、カード会社に信用される可能性が高まるでしょう。

ただし、クレヒスには、支払いが遅れた場合などのマイナスな記録も含まれます。このような記録は、クレジットカードやローンの申し込み時の審査に悪い影響を及ぼす可能性があるため、毎月の支払いに遅れないように注意しましょう。

若い方におすすめのクレジットカードの選び方

学生や10代、20代前半の若い方は、以下の条件でクレジットカードを選ぶことがおすすめです。

- 年会費が無料

- ポイント還元率が高い

- 自分にあうサービスを利用できる

それぞれ詳しく説明します。

年会費が無料

年会費無料のクレジットカードなら、コストをかけずにカードを所有することができます。

「年会費永年無料」であれば、特別な条件なく年会費無料で使い続けられるケースがほとんどです。一方で、「年会費無料」と記載があるカードであっても、「1年間で一定額利用すると無料」「1年目のみ無料」など、条件を満たした場合のみ年会費無料となるケースもあります。

年会費無料で利用し続けたい場合は、条件の有無も確認したうえで申し込みを行いましょう。

クレジットカードの選び方は?基準と目的・年代別おすすめカードの特徴

ポイント還元率が高い

クレジットカードは、ポイント還元率が高いほど、多くのポイントを獲得しやすくなります。ポイント還元率の高さを見極める目安は、「通常時のポイント還元率が1%以上」のものです。

通常時のポイント還元率は、~0.5%のクレジットカードが多く見られますが、より多くのポイントを獲得するためには、1.0%を基準にクレジットカードを探してみましょう。

加えて、「特定の店舗で利用した際のポイント還元率」に注目することも大切です。コンビニやスーパー、ドラッグストア、ネットショップなど生活のなかで利用頻度が高い店舗、あるいはサービスでポイント還元率が高くなるカードを選べば、ポイントがたまりやすくなります。

ポイント還元率の高いクレジットカードの選び方

自分にあうサービスが利用できる

学生専用や、若い方向けのクレジットカードでは、学割や入会特典などのおトクで充実したサービスを受けられる場合があります。

ただし、これらのサービスは「卒業後はどうなるか」「年齢制限はあるか」などが重要なチェックポイントです。たとえば、学割のサービスの場合、卒業後は利用できないことがほとんどです。仮に、卒業までの期間が短い場合、サービスを十分に活用しきれないかもしれません。また、社会人であれば出張がある場合、旅行傷害保険の付帯があったり空港ラウンジサービスの利用ができたりするクレジットカードであればより便利でしょう。

クレジットカードは、自分の年齢やライフスタイルにあわせて、おトクに活用できるものを選びましょう。

若い方や学生におすすめ「JCB カード W」「JCB カード W plus L」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

JCB カード W plus Lは、「JCB カード W」の特典に加え、ホテルやコスメなどの優待・特典を受けられる「LINDAリーグ」サービスがついています。さらに「女性疾病保険」にリーズナブルな料金で加入可能です。

「女性疾病保険」は、通常の疾病に加えて女性特有の疾病による入院・手術費用がサポートされます。※SJI26-00016(2026/6/15)

JCB カード W plus Lの申し込みは18~39歳限定で、性別は問いません。40歳以上になっても年会費無料で利用できます。

LINDAリーグの優待情報は毎月変わります。ホテルやグルメ、エンタメ施設を優待価格で利用できるほか、キレイを応援するアイテムのプレゼントなどさまざまです。こまめにチェックして、積極的に活用しましょう。

詳しくは、JCB公式のInstagramやウェブサイトを確認してください。

【JCB公式】LINDAサービスのInstagramはこちら

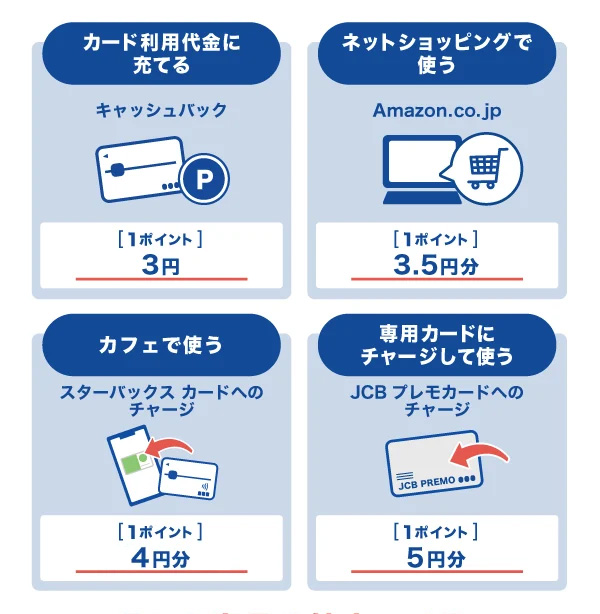

いつでもポイントが2倍たまる

JCBカードでは、毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント獲得できます。J-POINTとは、JCBカードのポイントプログラムのことです。「JCB カード W」「JCB カード W plus L」の場合、J-POINTがいつでも2倍になるので、効率よくポイントをためられます。

交換先にもよりますが、ためたJ-POINTは、1ポイント最大1円分として利用できます(※1)。クレジットカードの利用代金の支払いに充てたり、提携先ポイントに交換したりと、さまざまな使い道があり、おトクに利用できます。

- 1 ポイント移行商品などの申込可能ポイントは商品によって異なります。MyJCB Payを使ってポイント利用による買い物(2026年2月開始)をした場合、1ポイント1円分となります。

クレジットカードの申込条件と審査について

クレジットカードの申込条件は公式ウェブサイトなどで確認できます。18歳以上で申し込み可能なカードもあれば、「20歳以上」「25歳以上」という条件のカードも存在します。

また、どのクレジットカードでも、申し込み後には審査が実施されます。これは、カード利用者の支払い能力を確かめるためであり、審査のないクレジットカードは存在しません。

学生でも審査に通過することは可能です。もし、審査通過に不安がある場合は「学生専用」など、若い方向けのクレジットカードに申し込むことをおすすめします。これらのクレジットカードは、学生向けの申込条件を設けているため、審査を通過しやすい傾向にあるからです。

「家族カード」を利用する手段もある

クレジットカードの審査に落ちてしまった方や不安がある方は、家族カードの利用も選択肢として考えてみましょう。家族カードの審査は本会員が対象のため、使う本人の審査はありません。

クレジットカードの本会員は、家族カード利用者のご利用代金明細を確認できるため、初めてカードを持つ家族が使い過ぎるのを防ぐこともできます。家族カードを発行したい場合は、家族に相談して、「所有しているクレジットカードの家族カードを発行できるか」を確認してみましょう。

家族カードのメリットデメリット。発行条件や審査について解説

デビットカードなら18歳未満でも発行できる

高校生のためクレジットカードの申し込みができない場合は、デビットカードを申し込むという選択肢もあります。発行会社によって異なりますが、デビットカードなら中学生を除く15歳ぐらいから申し込み可能なケースが一般的です。

デビットカードとは、後払いのクレジットカードとは異なり、支払いをした代金がその場で預金口座から引き落とされるカードです。引き落としのタイミングや仕組みは少し異なりますが、クレジットカードと同じように買い物やインターネット決済での支払いに利用できます。

デビットカードには、クレジットカードのような審査がありません。発行会社で決められている申し込み対象年齢に達していれば発行できます。JCBをはじめ、多くの金融機関やクレジットカード会社で申し込みが可能です。

クレジットカードの作り方と必要なもの

ここでは、クレジットカードの申し込みから発行までの流れと、申し込みの際に必要なものを紹介します

クレジットカードの申し込みから発行までの流れ

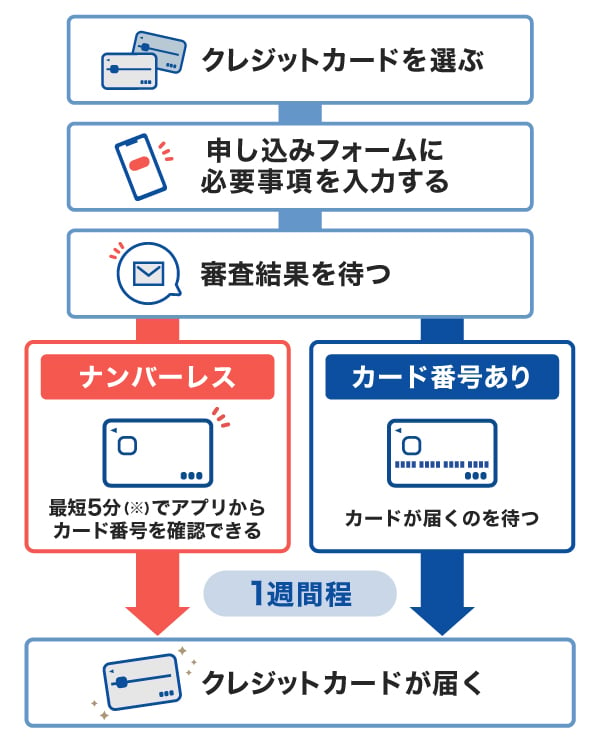

クレジットカードの発行は、4つのステップで完了します。

- 最短5分はJCBの場合です

昨今ではカード番号を即時発行できるクレジットカードも多くあります。審査完了後すぐにカード番号が発行されるので、会員専用ウェブサービスやアプリで確認し、ネットショッピングなどで利用できます。

即時発行できるかどうかはカードの種類によって異なるので、できるだけ早くクレジットカードを利用したい場合は確認してみましょう。

券面に番号のないJCBのナンバーレスカード(NL)なら最短5分で発行可能です。カード番号を第三者に知られると、不正利用につながる恐れもあるため、セキュリティを重視したい方におすすめです。

初めてのクレジットカードにおすすめ

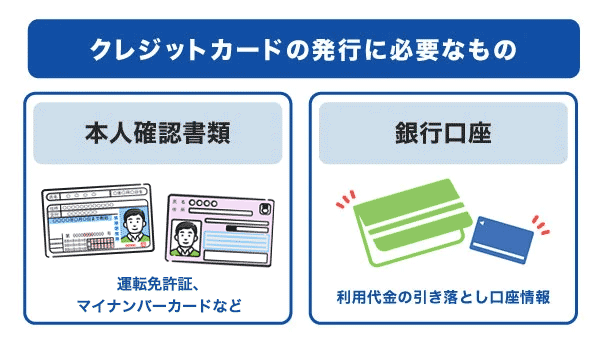

必要なのは本人確認書類と口座情報

クレジットカードの発行には、「本人確認書類」と「金融機関の口座情報」が必要です。

本人確認書類は、カード発行の申し込み者が本人であることを証明するためのものです。金融機関の口座情報は、カード利用代金の引き落としのために必要で、申し込みをする際には手元に用意しておきましょう。なお、金融機関の口座も本人名義でなければならないため注意が必要です。

本人確認書類の例

- 運転免許証(運転経歴証明書)

- マイナンバーカード(写真なしの通知カードは不可)

- 在留カード・特別永住者証明書

- 住民票の写し

なお、インターネット上で本人確認をするには、スマートフォンで本人確認書類・顔写真を撮影する、運転免許証などの本人確認書類を画像で提出する、オンラインで金融機関の口座を設定するといった方法があります。その場合、郵送による紙での書類提出は必要がないため、手続きをスムーズに進められます。

JCBカードの申し込みについては、以下にてご案内しています。

クレジットカードの作り方とは?発行までの流れと注意点を解説

クレジットカードを持つうえで気を付けたいこと

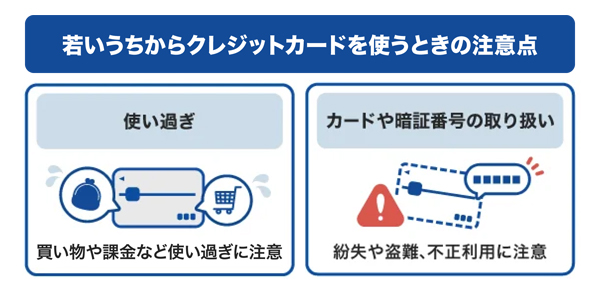

クレジットカードは便利な反面、利用と支払いの流れに慣れていないうちは、注意すべきポイントがあります。

買い物や課金など、使い過ぎに注意する

クレジットカードは現金がなくても買い物やサービスの利用が可能なため、現金と比較して使い過ぎてしまうリスクがあります。つい、ものを購入し過ぎたり、ゲームやサブスクへ課金をし過ぎたりと、予想以上の金額を使う可能性があるので、注意が必要です。

使い過ぎないためには、「毎月◯万円まで」といった使用金額をあらかじめ決めておくことや、ご利用代金明細を週1回程度確認するといった工夫が重要です。

クレジットカードによっては、使い過ぎを防止する機能が設けられている場合があります。たとえば、JCBでは「使いすぎアラート・ブロック」という機能があります。設定した金額に到達するとメールやアプリのプッシュ通知で知らせてくれたり、利用を制限できたりするため、使い過ぎ防止に役立つでしょう。

また、使い過ぎによって、むやみにショッピング分割払いやショッピングリボ払いに変更しないようにも気を付けましょう。これらは金銭的に余裕がないときに負担を抑えられる支払方法ですが、一方で手数料が発生するため、支払いの総額は大きくなってしまうという注意点があります。分割払いやリボ払いの基礎知識をしっかり持ったうえで、支払いの予定を立ててから変更しましょう。

クレジットカードの分割払いとは?手数料の仕組みや利用方法を解説

クレジットカードや暗証番号の取り扱いに注意する

クレジットカードは、取り扱いに注意しなければなりません。

万が一クレジットカードをなくしたり、盗まれたりしたときは、直ちにクレジットカード会社に連絡しましょう。

また、クレジットカードは、名義人のみが利用できるものであり、貸し借りは契約違反となるため禁止です。これは、家族名義のクレジットカードについても同様です。

クレジットカードを所有していない家族がカードを使いたい場合は、家族カードの作成を検討しましょう。

そして、クレジットカードの暗証番号を他人に教えないことや、不正利用を防ぐために他人から推測されやすい番号に設定しないことも重要です。なお、誕生日や電話番号などは設定できないことがほとんどです。

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

よくある質問

-

高校生や未成年でもクレジットカードを持てますか?

-

クレジットカードは18歳以上であれば申し込みができます。ただし、高校生は「申し込み不可」としていることが一般的です。

また、クレジットカードの申し込みができるのは18歳からなので、18歳未満の未成年は申し込みできません。2022年4月1日(金)より成人年齢が18歳となったため、18歳未満(17歳以下)が「未成年」に該当します。

-

クレジットカードを作る年齢に上限はありますか?

-

クレジットカードを作る条件には、年齢の上限が設定されていないことが一般的です。しかし、一部のクレジットカードには上限が設けられていることがあります。

なお、年齢の上限とは異なりますが、学生のみ申し込み可能なクレジットカードも存在します。

いずれにしても、クレジットカードの申し込みができるのは18歳からとなり、18歳未満(17歳以下)の未成年は申し込みができない点に注意しましょう。

-

年齢18歳以上ですが、クレジットカードの審査に落ちてしまいました。なぜでしょうか?

-

18歳以上であれば、一般的には年齢が審査に関係することはありません。申し込みをしたカードに「20歳以上」「学生不可」など特別な設定がなかったか、確認してみましょう。

どうしてもクレジットカードが必要な場合は、親が持っているクレジットカードの「家族カード」を発行してもらうという手段もあります。

-

学生にはどんなクレジットカードがおすすめですか?

-

年会費が無料でポイント還元率が高いクレジットカードがおすすめです。特に、よく使う店舗でサービスでポイントが多くもらえるなど、自分にとっておトクかを確認してみるとよいでしょう。

-

親のクレジットカードを子どもが使ってもよいでしょうか?

-

クレジットカードは、名義人本人以外の利用は認められていません。家族であっても、名義人以外は利用できないので注意しましょう。必要に応じて家族カードの追加をご検討ください。

高ポイント還元カードならJCB

39歳以下の方限定カード

J-POINTは常に2倍

女性にうれしい特典満載!

入院手術も手厚くサポート

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:楠本 学(くすもと まなぶ)

資格:1級ファイナンシャル・プランニング技能士 AFP 証券外務員一種資格金融商品を販売しない独立系ファイナンシャルプランナーとして、資産運用・家計管理・住宅購入・保険見直しなど、次々と押し寄せる不安の波を、お客様の立場に立って将来にわたり安心できるアドバイスを行っている。

FP志望者の育成・教育にも携わっており、FP試験対策本も出版。日本FP協会主催「CFP30周年記念プロモーション動画コンテスト 最優秀賞受賞」

関連記事を見る

クレジットカードは通常、18歳以上から申し込めます。ただし、高校生は対象外としていることがほとんどです。学生の場合、学生専用カードが選べることが多く、ポイント還元や特典が充実している場合が多いため、初めてのカードとしておすすめです。

早い段階からカードを利用することで、毎月の支出を意識する習慣がつき、将来的な家計管理にも役立ちます。

一方で、計画的に利用しないと支払いトラブルや信用情報に影響を及ぼす可能性もあるため、年齢や収入に応じた適切な利用が大切です。