法人カードの基本をおさえる

フリーランスはクレジットカードを作れる?メリット・デメリットや選び方を解説

更新日:2026年1月13日

フリーランスの方も、クレジットカードを発行して事業に活用できます。事業用としてカードを導入すれば、プライベートの支出と明確に分けて管理でき、経理業務の効率化につながります。また、資金繰りにゆとりが生まれたり、利用額に応じたポイント還元を受けられたりといったクレジットカードならではのメリットも見逃せません。

本記事では、フリーランスにとっての法人カードのメリット・デメリットや、選び方・おすすめカードをわかりやすく紹介します。導入後の利便性を具体的にイメージできる内容となっていますので、これからカードを検討する方は、ぜひ参考にしてください。

この記事でわかること

- フリーランスにおすすめのクレジットカードの種類

- フリーランスがビジネスカードを利用するメリット・デメリット

- ビジネスカードの審査内容や審査通過ポイント

目次

- フリーランスは事業用にクレジットカードを作れる!

- フリーランス向けのビジネスカードとは?個人用クレジットカードとの違い

- フリーランスがビジネスカード(法人用クレジットカード)を使うメリット

- フリーランスは開業前にビジネスカード(法人用クレジットカード)を作るのがおすすめ

- フリーランスがビジネスカード(法人用クレジットカード)の審査で確認されること

- フリーランスがビジネスカード(法人用クレジットカード)の審査に通過するためのポイント

- フリーランスがビジネスカード(法人用クレジットカード)を作るデメリット

- フリーランスに適したビジネスカード(法人用クレジットカード)の選び方

- フリーランス対象のビジネスカード(法人用クレジットカード)の作り方

- フリーランス向けビジネスカードなら「JCB Biz ONE」

- よくある質問

年会費無料!フリーランス向け法人カード

フリーランスは事業用にクレジットカードを作れる!

フリーランスは、事業用にクレジットカードを発行できます。

事業用にクレジットカードを発行すれば、プライベートの支出で使うカードと分けられるため、経費を管理しやすくなります。一定の収入があれば確定申告を行う必要もあるため、経費は明確に管理できる状態が望ましいでしょう。

なお、フリーランスとは、特定の企業に属さずに個人で仕事を受注する働き方を指します。会社員として働きながら副業では個人で受注しているケースや、個人事業主として開業しているケースなどがあります。本記事では、どちらもフリーランスとして説明します。

設立1年未満でも法人カードを作れる?おすすめの法人カードや選び方を解説

クレジットカードの名義に屋号はつけられない

フリーランスとして働く方のなかには、開業届を出していて屋号を持っている方もいるでしょう。しかし、クレジットカードの名義に屋号をつけることはできません。

そのため、クレジットカードに申し込む際は、開業届を出していなかったり屋号を持っていなかったりしても問題ありません。

なお、屋号付きの銀行口座は開設できます。法人カードなら、支払口座を屋号付き口座に設定が可能です。

法人カードの名義とは?名義人以外の利用可否や名義変更方法を解説

フリーランス向けのビジネスカードとは?個人用クレジットカードとの違い

フリーランスが事業用にクレジットカードを発行する場合は、法人カードの一種である「ビジネスカード」の発行がおすすめです。

法人カードとは、事業に関する支払いを利用目的とし、支払口座を法人口座に設定できる法人向けのクレジットカードです。

一方、個人用クレジットカードは利用目的を問わず、支払口座に設定できるのは個人口座のみです。

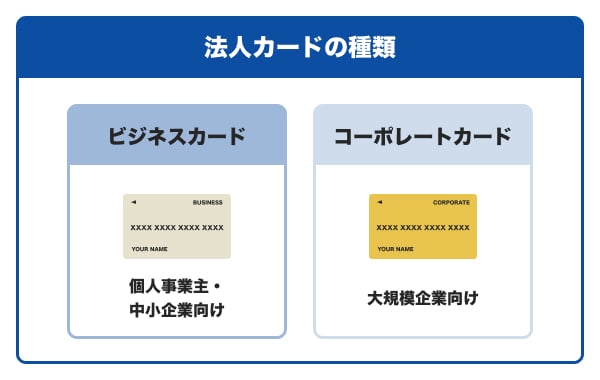

法人カードの種類

法人カードは、大規模企業向けの「コーポレートカード」と中小企業や法人代表者、個人事業主(フリーランス)向けの「ビジネスカード」の2つに分けられます。

フリーランスが発行できる法人カードは「ビジネスカード」です。

ビジネスカードの特徴

ビジネスカードは、中小企業や法人代表者、個人事業主向けの法人カードです。フリーランスや副業をしている方も発行できる場合が多くなっています。

ビジネスカードの特徴

- 利用可能枠(限度額)が個人用クレジットカードに比べて大きい

- 付帯サービスがビジネス向き

なお、個人用クレジットカードを、事業用クレジットカードとして利用することも可能です。

個人用クレジットカードと法人用クレジットカードのどちらを発行するかを検討するときは、それぞれのメリットを理解したうえで比較するとよいでしょう。

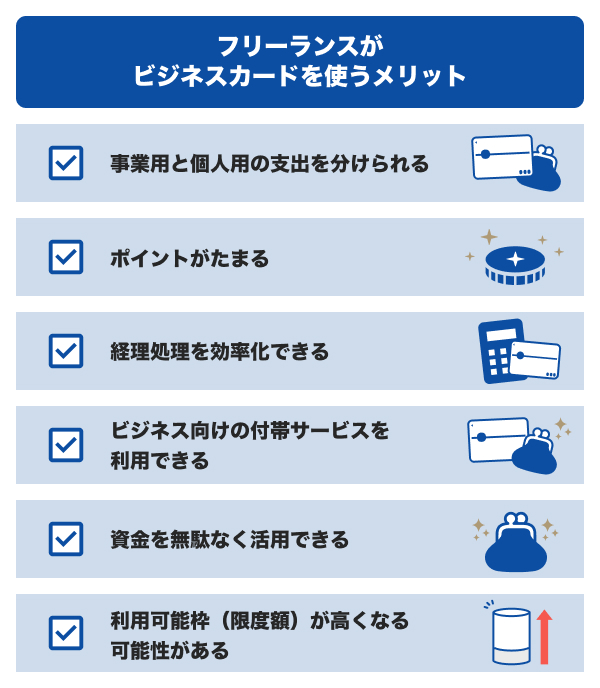

フリーランスがビジネスカード(法人用クレジットカード) を使う メリット

フリーランスがビジネスカードを使うメリットには、ビジネス向けの付帯サービスを利用できる点や、利用可能枠(限度額)が高くなる可能性がある点などが挙げられます。

そのほかにも、新たにクレジットカードを発行することで、事業用と個人用の支出を分けられる点や、ポイントがたまる点も大きなメリットでしょう。

事業用と個人用の支出を分けられる

経費を事業用のクレジットカードで支払うようにすることで、事業用とプライベートの支出を自動的かつ明確に分けることが可能です。

個人用クレジットカードでプライベートの支出と経費の両方を支払っていると、どの支出が経費かの判断が難しくなり、トラブルの原因になります。ビジネスカードを使えば「このカードでの支出はすべて経費」と線引きできるため、経費の記載漏れや混同を防ぐうえでも有効です。

また、ビジネスカードでは、屋号付き口座や法人口座を支払口座に設定することが可能です。カードだけでなく、支払口座も事業用に統一することで、お金の流れを明確にしやすくなります。

ポイントがたまる

ビジネスカードでは、個人用クレジットカードと同様に、利用合計金額に応じてポイントがたまることが一般的です。経費の支払い方法を事業用のクレジットカードに一本化することで、多くのポイントを獲得できることはメリットでしょう。

たまったポイントで商品を購入できたり支払金額に充てたりすることが可能です。上手に活用できれば、経費削減が期待できます。

ただし、ビジネスカードのなかにはポイントがたまらないカードもあります 。ポイントを重要視している場合は、申し込み前に必ず確認しておきましょう。

経理処理を効率化できる

ビジネスカードを使って事業用の支出を一本化しておくことで、帳簿付けや仕訳作業を大幅に減らせます。

ビジネスカードの利用明細が経費の一覧になるため、レシートを1枚ずつ確認したり、支出の用途をあとから思い出したりする必要がありません。

また、会計ソフトと連携すれば、カード明細の取り込みから仕訳までを自動で行うことも可能です。記帳作業の時間が削減され、経理処理の効率化につながります。

ビジネス向けの付帯サービスを利用できる

ビジネスカードは、会計ソフトの連携やレンタカーの月額基本料金無料など、ビジネス向けの付帯サービスが豊富です。これらの付帯サービスを活用できれば、業務の効率化や経費削減が期待できます。

また、個人事業主には福利厚生がありませんが、カード会員特典として福利厚生サービスを優待価格で利用できることもビジネスカードのメリットのひとつです。

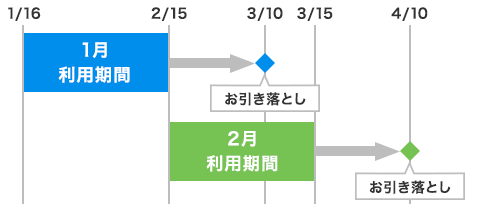

資金を無駄なく活用できる

クレジットカードで利用した金額を実際に支払うのは約30〜60日後であるため、その間の資金をほかの支払いに充てられます。

JCBの場合は、毎月15日に締め切り、翌月10日(土・日・祝の場合は翌営業日)にお支払いとなります。たとえば、1月16日から2月15日までのご利用分は3月10日に、2月16日から3月15日までのご利用分は4月10日に引き落としされます。

利用可能枠(限度額)が高くなる可能性がある

ビジネスカードに設定されている利用可能枠(限度額)は、個人用クレジットカードよりも高い傾向です。個人に設定される利用可能枠は、あくまでも申し込み後の審査で決まりますが、個人用クレジットカードよりも高い利用可能枠が期待できるでしょう。

なお、設定された利用可能枠が希望よりも小さい場合でも、その後の利用の仕方によっては、利用可能枠が引き上げられる可能性もあります。

法人カードの利用可能枠(限度額)が決まる3つの要素。引き上げる方法も紹介

フリーランスは開業前にビジネスカード(法人用クレジットカード)を作るのがおすすめ

個人事業主として今後独立を検討している場合は、開業前にビジネスカードを作っておくのがおすすめです。

開業前に申し込めば、会社員としての勤続年数や年収などの情報をもとに審査を受けられます。

開業後に個人事業主としてビジネスカードに申し込むことも可能ですが、会社員から個人事業主になると、勤務先や職業、年収などの属性に変化があります。会社員時代よりも年収が下がったり、収入が安定していないと判断されたりした場合には、審査にマイナスの影響を与える可能性があります。

本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

個人事業主がクレジットカードを開業前に作るメリットと事業用カードの選び方

フリーランスがビジネスカード(法人用クレジットカード)の審査で確認されること

ビジネスカードの審査では、申込者が申し込み時に入力した「属性情報」や、「信用情報」が確認されたうえで、申込者の支払能力が判断されます。

属性情報の例

- 家族構成

- 配属者の有無

- 住まいの状況(賃貸か持ち家か)

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

信用情報とは、ローンやクレジットの申し込みや契約内容に関する情報のことで、各金融機関を通じて信用情報機関に登録されています。

各クレジットカード会社は、クレジットカードの申し込みがあった際に、信用情報機関に照会することで、申込者の信用情報を得ています。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

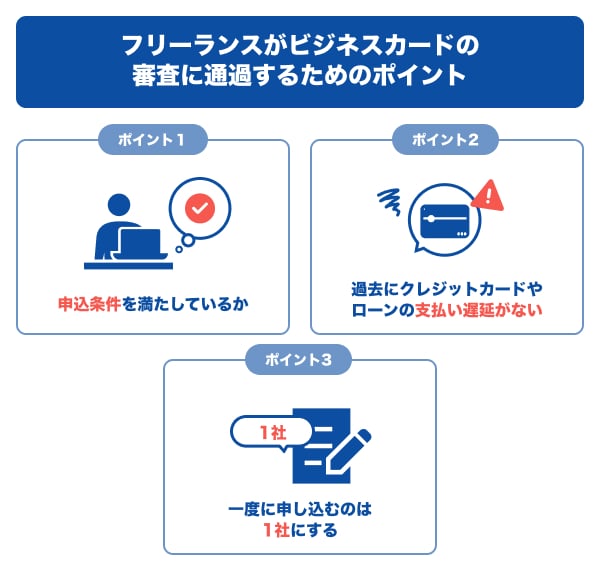

フリーランスがビジネスカード(法人用クレジットカード)の審査に通過するためのポイント

フリーランスがビジネスカードの審査に通過するためには、申込条件を満たしている点や、過去にクレジットカードやローンの支払い遅延がない点などを押さえておく必要があります。

申込条件を満たしているか

ビジネスカードに申し込む際は、申込条件を満たしているかをあらかじめ確認しておきましょう。申込条件を満たしていなければ、ビジネスカードを発行できません。

たとえば、JCBのフリーランス向けビジネスカード「JCB Biz ONE 一般」の申込対象は、18歳以上の法人代表者または個人事業主(フリーランス・副業含む)です。仮に15歳の方がフリーランスとして活動していたとしても「JCB Biz ONE 一般」は発行できません。

なかには、特定銀行の口座開設や黒字決算であることを申込条件としている場合があるため、自身が該当するかを確認しましょう。

過去にクレジットカードやローンの支払い遅延がない

ビジネスカードの審査に通過するには、過去にクレジットカードやローンの支払い遅延がないことが望ましいでしょう。

クレジットカードの申し込みをすると、これまでのクレジットカードやローンの利用履歴を確認されます。各クレジットカード会社の審査基準は公開されていないため、過去に一度支払い遅延があったからといって、審査に通過できないとは限りません。ただし、支払い遅延の経験がなければ、審査を通過できる可能性が高まるでしょう。

自分の信用情報は、信用情報機関に開示請求することで確認できます。過去のクレジットカードやローンの利用状況に不安がある場合は、開示請求を行い、利用状況を数ヵ月間改善したうえで申し込むとよいでしょう。

ビジネスカードの審査に通過するためには、1種類のカードのみに申し込みましょう。

クレジットカードの申し込みを受けて金融機関が信用情報機関に照会した記録は、6ヵ月残ります。信用情報機関に短期間で複数社のカードに申し込んだ記録があると、クレジットカード会社から「資金繰りで何らかの問題があるのでは」と思われる可能性があります。

まずは各ビジネスカードの特徴を比較し、自分にあったカードを1種類に絞って申し込みましょう。

ビジネスカードには、年会費がかかる場合がある点や、支払い方法や利用できるサービスが限られる場合がある点などのデメリットもあります。

ビジネスカードのメリットだけでなくデメリットも理解しておくと、発行後に感じるギャップを減らせるでしょう。

一度に申し込むのは1社にする

ビジネスカードの審査に通過するためには、1種類のカードのみに申し込みましょう。

クレジットカードの申し込みを受けて金融機関が信用情報機関に照会した記録は、6ヵ月残ります。信用情報機関に短期間で複数社のカードに申し込んだ記録があると、クレジットカード会社から「資金繰りで何らかの問題があるのでは」と思われる可能性があります。

まずは各ビジネスカードの特徴を比較し、自分にあったカードを1種類に絞って申し込みましょう。

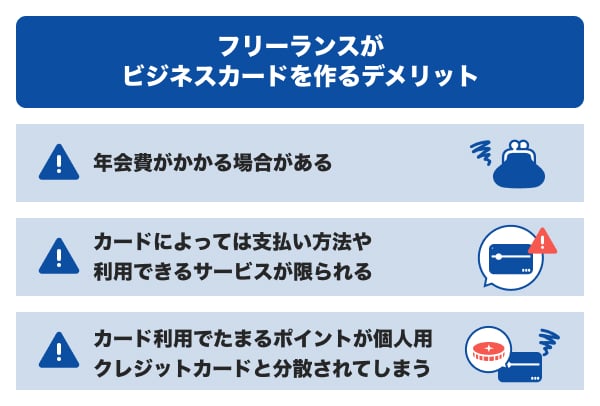

フリーランスがビジネスカード(法人用クレジットカード)を作るデメリット

ビジネスカードには、年会費がかかる場合がある点や、支払い方法や利用できるサービスが限られる場合がある点などのデメリットもあります。

ビジネスカードのメリットだけでなくデメリットも理解しておくと、発行後に感じるギャップを減らせるでしょう。

年会費がかかる場合がある

年会費は毎年の負担になるため、なるべく年会費がないカードを利用したいと考える方も多いでしょう。クレジットカード会社やカードの種類によって年会費が異なるため、コストをかけずにビジネスカードを利用したい場合は、年会費の有無や金額をあらかじめ確認しておくことが大切です。

ただし、年会費は経費に計上できます。さらに、年会費がかかるビジネスカードは、年会費無料のカードに比べて付帯サービスが豊富になります。そのため、年会費がかかる点がデメリットとはいい切れません。コストとサービスのバランスをよく見て判断しましょう。

カードによっては支払い方法や利用できるサービスが限られる

カードによっては、支払い方法が一括払いのみとなり、個人用クレジットカードで一般的に利用できる分割払いやリボ払いなどを選択できない場合があります。また、キャッシングサービスも利用できない場合があります。

幅広い支払い方法やキャッシングサービスを活用したい場合は、それらを利用できるビジネスカードを選ぶとよいでしょう。

たとえば、JCBのビジネスカード「Biz ONE」は、ショッピングリボ払い・ショッピング分割払いなどの支払い方法に対応しています。キャッシング1回払い・キャッシングリボ払いも利用可能 です。

カード利用でたまるポイントが個人用クレジットカードと分散されてしまう

フリーランスがビジネスカードを利用して、プライベート用の支出と分けることで、獲得できるポイントが2枚のカードに分散されてしまう点はデメリットといえるでしょう。

たとえば、個人用クレジットカードとビジネスカードでそれぞれ5,000ポイントずつためても、1万ポイントとしてまとめて使えません。その結果、交換できる商品やサービスの選択肢が限られ、活用効率が下がることもあるでしょう。

どうしてもポイントの分散が気になる場合は、同じカード会社が発行するビジネスカードを選ぶことで、個人用クレジットカードとのポイント統合や移行が可能な場合もあります 。具体的な条件はクレジットカード会社ごとに異なるため、事前に確認しておくとよいでしょう。

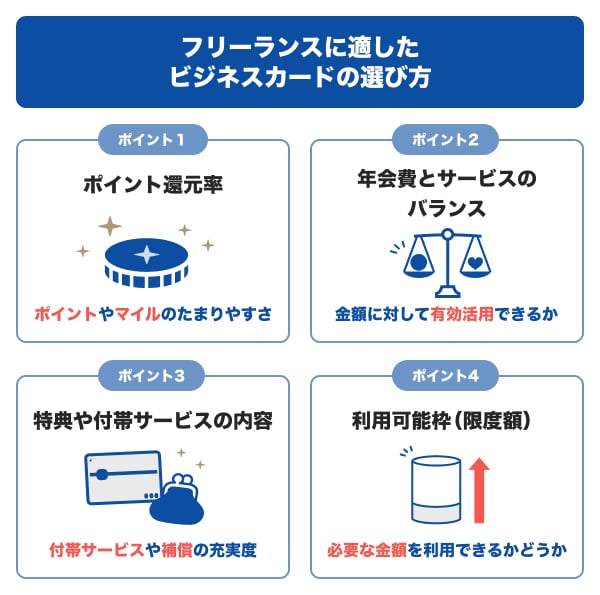

フリーランスに適したビジネスカード(法人用クレジットカード)の選び方

ビジネスカードは種類が豊富なため、目的や利用スタイルにあった1枚を選ぶことが大切です。

ビジネスカードを選ぶ際は、ポイント還元率や年会費とサービスのバランス、特典の内容、利用可能枠(限度額)など、複数のポイントを比較しましょう。

ポイント還元率が高いか

ポイントを活用したい方は、ポイント還元率の高さに注目してビジネスカードを選ぶとよいでしょう。

還元率が高いと、ポイントがたまりやすく、上手に活用できれば経費削減や生活の質の向上に役立ちます。ポイントの種類や利用方法などもあわせて確認しておくと、ビジネスとの相性や使いやすさを考慮した選択ができ、発行後のミスマッチやポイントの無駄を防げます。

なお、ビジネスカードはポイント還元を受けられるものが多い一方で、ポイントが還元されないビジネスカードもあるため注意が必要です。

年会費とサービスのバランスはよいか

ビジネスカードの年会費はカードによって異なりますが、特典や付帯サービスが充実しているほど、年会費は高くなります。

たとえば、JCBのビジネスカード「JCB Biz ONE ゴールド」は、年会費無料の「JCB Biz ONE 一般」に比べると年会費は5,500円(税込)と高くなりますが、そのぶん付帯サービスやプレミアムサービスが充実します。

「Biz ONEゴールド」ならではの付帯サービスやプレミアムサービス

- JCBスマートフォン保険

- ショッピングガード保険

- サイバーリスク保険(損害賠償責任保険付)

- 空港ラウンジサービス

- ドクターダイレクト24

- 人間ドックサービス

たとえコストがかかっても、特典やサービスを有効に活用できる場合は、年会費を支払う価値があるといえるでしょう。

使いたい特典や付帯サービスがあるか

付加価値を求める方は、ビジネスカードごとの特徴を比較し、自分にあった付帯サービスのあるビジネスカードを選択しましょう。

ビジネスカードの付帯サービスは、カードによって異なりますが、空港ラウンジサービスや旅行傷害保険、航空機遅延保険、ETCカードの発行などがあります。付帯サービスの有無だけでなく、保険金額や発行枚数などの内容も比較しておくことがおすすめです。

自身や事業にとって役立つ特典があるビジネスカードを選べば、メリットを得やすいでしょう。

年会費無料の法人カードの選び方とデメリット。JCBのおすすめカードも紹介

利用可能枠(限度額)が十分であるか

将来のためにも、利用可能枠(限度額)が大きいビジネスカードを選んでおくことがおすすめです。現時点では売り上げが大きくなく、経費をあまり利用しない場合でも、今後事業を拡大する可能性もあるでしょう。事業内容によっては、広告費や仕入れなどで毎月数十万円以上の支払いが発生することも考えられます。

ビジネスカードの利用可能枠は、10万のものから500万円のものなど、カードによって異なります。大きめの利用可能枠が設定されているビジネスカードを選んでおけば、新たなカードの申し込みや切り替えをする必要がありません。

ただし、実際の利用可能枠は審査によって決まるため、申し込み後の審査で希望よりも小さい利用可能枠が設定される可能性もあります。その場合も今後の利用状況によって増枠の申し込みが可能です。

フリーランス対象のビジネスカード(法人用クレジットカード)の作り方

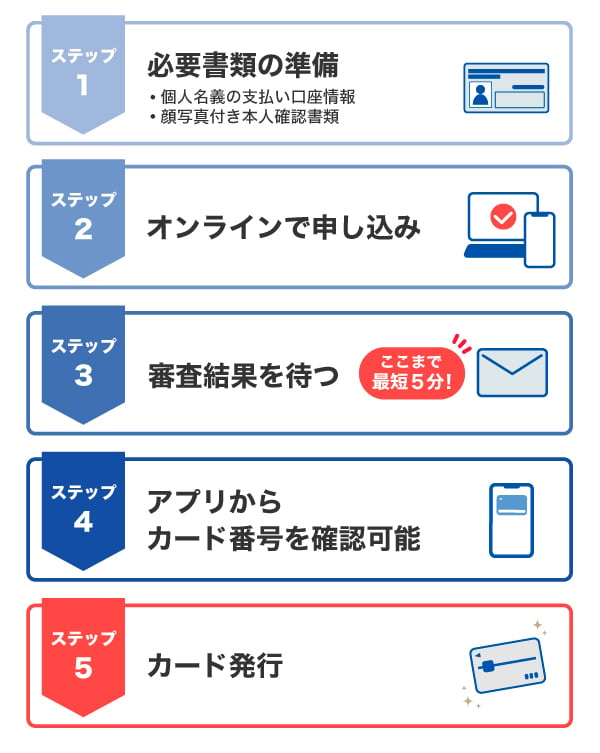

例として、JCBのビジネスカード「JCB Biz ONE」の申し込みから発行までの流れを紹介します。

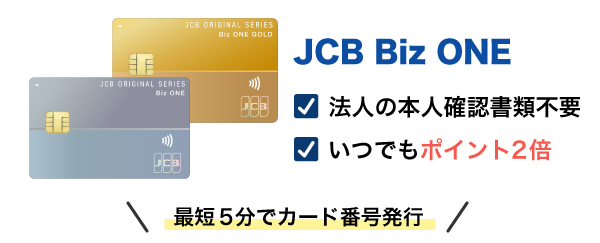

まずは、必要書類を準備し、入会申し込みを行います。「JCB Biz ONE」はオンラインでの申し込みが可能で、「通常入会」と「即時入会」を選べます。即時入会を選択すると、最短5分で審査が完了してカード番号が発行されるため、すぐに利用したいときに便利です。

即時入会の場合、申し込み完了後に審査結果がメールで通知され、会員専用WEBサービス「MyJCB」を通じてカード番号を確認できるようになります。通常入会の場合は、申し込み完了後にウェブで支払口座を設定したのち、審査結果がメールで届きます。審査に通過すると、約1週間後にカードが自宅に届く流れです。

ビジネスカードの申し込み時の必要書類

一般的にビジネスカードに申し込む際は、申込者の本人確認書類の提出が求められます。たとえば、運転免許証やマイナンバーカード、住民票の写し、公共料金の領収書などを組み合わせて、2点以上の書類提出が求められるケースもあります。

しかし、「JCB Biz ONE」であれば、申し込み方法によっては本人確認書類の提出が不要になる場合があります。

たとえば、「即時入会」を選んでオンラインで口座設定を行えば、本人確認はその時点で完了し、追加の書類提出は不要です。また、「通常入会」であっても、申し込み後にオンライン口座設定をすれば、同じく本人確認書類なしで手続きが完結します。

一方で、「法人口座を設定する場合」や「オンライン口座設定を行わない場合」には、本人確認書類の提出が必要となります。

フリーランスの「勤務先」の書き方

フリーランスとしてビジネスカードに申し込むときの「勤務先」の書き方は、働き方によって異なります。個人事業主として開業しているか、もしくは本業で会社員として働き、副業でフリーランスをしているかによって、以下のように分類されます。

| 勤務先名称 | 勤務先所在地 | |

|---|---|---|

| 個人事業主の場合 | 「個人事業主」 または仕事内容(※1) | 自宅住所 または事務所所在地 |

| 副業の場合 | 主たる勤務先名 | 主たる勤務先所在地 |

- クレジットカード会社によって異なる場合があります。申し込み時のクレジットカード会社の指示に従いましょう。

たとえば、本業で会社員を続けながら副業として個人で仕事を受けているフリーランスの場合は、本業の勤務先を記入しましょう。開業届を提出している場合は「個人事業主」または仕事内容を記入します。

フリーランス向けビジネスカードなら「JCB Biz ONE」

「JCB Biz ONE」は、クレジットカード会社のJCBが発行するフリーランス向けのビジネスカードです。

一般カードなら、年会費は永年無料のため、コストを抑えたい方は一般カードがおすすめです。

一方、ゴールドカードの年会費は5,500円(税込)ですが、一般カードにはない付帯サービスや特典があります。年間100万円以上の利用で翌年度の年会費が無料になるため、充実した付帯サービスを活用しながら、将来的に事業を大きくしたい方にはゴールドカードがおすすめです。

ポイントがいつでも2倍

接待交際費や物品購入費、交通費など日々の経費のお支払いで、おトクにポイントがたまります。

JCBクレジットカードは、毎月のご利用合計金額200円(税込)ごとにJ-POINTが1ポイント付与されますが、「JCB Biz ONE」なら2ポイント獲得できます。

さらに、J-POINTパートナーサイトに掲載のあるお店でオリジナルシリーズ対象カードを利用すると、獲得できるポイントは最大21倍です。事前にポイントアップ登録が必要です。優待店により特典・条件等が異なります。詳細はJ-POINTパートナーサイトで確認ください。

ためたJ-POINTは、1ポイント最大1円分相当として利用できます(※)。

- ポイント移行商品などの申込可能ポイントは商品によって異なります。

最短5分で発行可能

申し込みから支払口座の設定までオンライン完結の即時入会であれば、最短5分でカード番号が発行されます。カード番号が発行されれば、ECサイトで買い物や、Apple Pay・ Google Pay(TM) といったスマートフォン決済も利用できるようになります。

[即時入会の条件]

- お支払い口座が個人名義の方

- 顔写真付き本人確認書類による本人確認が可能な方

(運転免許証/マイナンバーカード/在留カード)

カード本体は、申し込み後およそ1週間で自宅に届きます。

無料の資金管理サービス「Cashmap」で複数の銀行口座や法人カード、請求書などを一元管理できる

「JCB Biz ONE」に入会すると、JCB法人カード会員専用の資金管理サービス「Cashmap」を無料で利用できます。

「Cashmap」に銀行口座や法人カード、請求書などの情報を取り込むことで、複数の情報を一元管理できるサービスです。銀行口座やカードごとの支払金額や残高はもちろん、いつどのように入出金の動きがあったかを確認できるため、将来の入出金をシミュレーションしながら、資金計画を立てることが可能です。

よくある質問

-

フリーランスはクレジットカードを作れますか?

-

フリーランスの方もクレジットカードを作ることが可能です。個人用のクレジットカードと事業用のクレジットカードに分けることで、プライベートの支出と経費を分けて支払えるため、経費を管理しやすくなります。

事業用にクレジットカードを作るなら、法人カードのなかでも個人事業主向けの「ビジネスカード」がおすすめです。ビジネスカードなら、フリーランスの方も発行できる傾向があります。 -

フリーランスがクレジットカードに申し込むとき勤務先はどのように書けばよいですか

-

クレジットカードの申し込み時の「勤務先」の記入の仕方は、働き方によって異なります。

開業届を提出し、個人事業主として収入を得ている場合は「個人事業主」または仕事内容(エンジニア、ウェブデザイナー、イラストレータなど)を、会社員で副業収入を得ている方は、主たる勤務先名を記入しましょう。 -

フリーランスにおすすめのクレジットカードを教えてください。

-

事業用にクレジットカードを作るなら、法人カードのなかでも個人事業主向けの「ビジネスカード」がおすすめです。

ビジネスカードは種類が豊富であり、おすすめのビジネスカードは、働き方や好みなどによって異なります。次の選び方を参考に、自分にあったビジネスカードを選びましょう。- ポイント還元率が高いか

- 年会費とサービスのバランスはよいか

- 使いたい特典や付帯サービスがあるか

- 利用可能枠(限度額)が十分であるか

-

-

-

法人の本人確認書類不要!

最短5分で発行可能

会計ソフト等の連携可能で

たまるポイントはいつでも2倍

初年度無料+条件達成で翌年度も年会費無料

関連記事を見る

フリーランスが発行できる法人カードはビジネスカードになります。大きなメリットは、個人の支出と事業の支出を分けられるため、経理管理がしやすくなるところです。その他にも利用可能枠(限度額)が高くなる可能性もあるため、ビジネスに役立てることができそうです。ただし、屋号でカードの発行はできずに個人名での発行となります。ひも付ける銀行口座を個人カードとは変えるなどして、混乱しないような対策も必要です。