法人カードの基本をおさえる

副業用のクレジットカードを持つメリット|選び方とおすすめのビジネスカード

公開日:2026年6月12日

副業を始めると、経費の支払いと記録、確定申告の準備など、対応すべきことが増えてきます。これらの作業はやや複雑に感じることもありますが、副業用のクレジットカードがあると管理しやすくなります。

たとえば、副業用にビジネスカードを作成し、会計ソフトなどと自動連携すれば、経費管理を効率化でき、確定申告もスムーズに進めやすくなります。副業を継続していきたい方や、将来的に独立を目指している方は、ビジネスカードの発行を検討してみるとよいでしょう。

この記事では、副業用のクレジットカードを持つメリット・デメリットや、ビジネスカードがおすすめな理由、選び方のポイントなどをわかりやすく解説します。

この記事でわかること

- 副業用のクレジットカードの作成は必須ではないが、確定申告を行う方にとってはメリットが大きい

- 副業用とプライベート用でクレジットカードを分けることで、経費の記録や管理がしやすくなる

- ビジネスカードのなかには、副業をしている会社員も申込対象のものがある

目次

副業用にクレジットカードは必要?

副業を始める際、クレジットカードの作成や所有は必須ではありません。ただし、確定申告で副業の所得を申告する必要がある方や、今後その可能性がある方にとっては、副業用のクレジットカードが役立つ場面があります。

会社員などの給与所得者が副業として個人事業を行っている場合、給与以外の所得の合計が年間20万円を超えると、確定申告が必要です。確定申告を行ううえで、「どのような経費を使ったか」といった日々の収支を、正確に記録する必要があります。

副業用のクレジットカードを作成し、プライベートの支出と分けて管理することで、経費の記録がしやすくなるでしょう。

副業すると確定申告が必要?必要なケースや確定申告の種類、やり方を解説

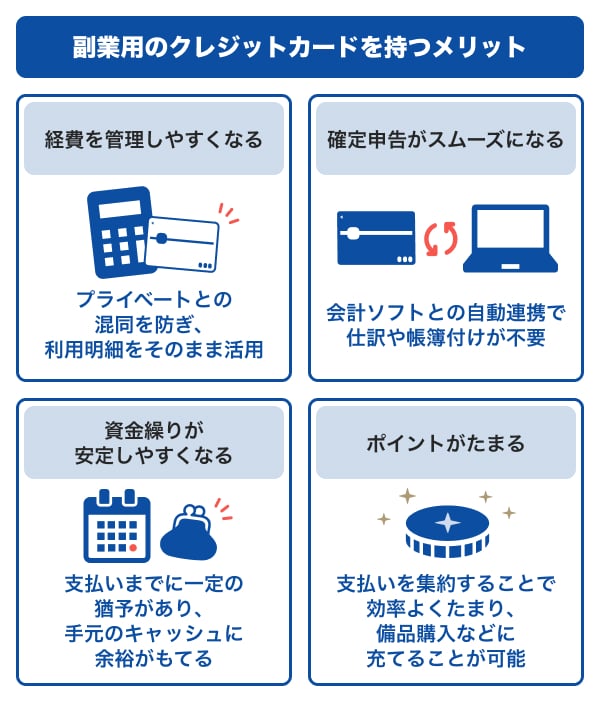

副業用のクレジットカードを持つメリット

ここでは、プライベート用とは別に、副業用のクレジットカードを持つメリットを紹介します。

経費を管理しやすくなる

確定申告では、支払った経費の金額や内訳を日々正確に記録する必要があります。プライベートの支払いに使っているクレジットカードで副業関連の経費を支払うことは可能ですが、同じカードを使うと、副業分の明細を分けて記録する際にミスが起こりやすくなります。

副業用のクレジットカードを作成して経費の支払いに利用すれば、そのカードの利用明細が副業の経費のみとなるため、経費の集計がスムーズになり、記帳ミスも防ぎやすくなるでしょう。

確定申告がスムーズになる

クレジットカードのなかには、会計ソフトなどと自動連携できるものがあります。自動連携に対応しているクレジットカードを副業用として使うと、カードの利用明細が会計ソフトに自動で取り込まれるため、仕訳入力が効率化されます。

その結果、確定申告書の作成もスムーズに進めやすくなるでしょう。

資金繰りが安定しやすくなる

クレジットカードは、使ったその場ですぐにお金が引き落とされるのではなく、支払いが約30〜60日後になる仕組みです。支払日までの間、資金を他の支払いなどに充てられる点がメリットです。

たとえば、JCBカードの場合、毎月15日締めで翌月10日(※)に引き落としがあります。

支払いまでに期間があるため、事業に必要な費用を無理なく計画的に支払いやすくなるでしょう。

- 支払日が、土・日・祝の場合は翌営業日になります。

ポイントがたまる

これまで経費を現金や口座振替で支払っていた場合、クレジットカード払いに変えることで、利用合計金額に応じたポイントをためられます。

経費の支払いを特定のカードに決めておらず、複数のカードで支払っている場合は、副業用のクレジットカードにまとめることで、より多くのポイントを獲得しやすくなります。

獲得したポイントは、商品購入や支払金額に充てることが可能なため、経費削減にもつながるでしょう。

副業をしている方でも発行可能!

副業用のクレジットカードを持つデメリット

副業用のクレジットカードを作る前に、デメリットも確認しておきましょう。

年会費がかかる場合は出費が増える

年会費がかかるクレジットカードを副業用として利用する場合、出費が増える点がデメリットに感じるかもしれません。コストを抑えたい場合は、年会費無料のカードを選ぶとよいでしょう。

ただし、事業用に使用するクレジットカードの年会費は、経費として計上できます。年会費が有料のクレジットカードはその分特典やサービスが充実している傾向があるため、年会費と特典・サービスのバランスを見て選ぶのがおすすめです。

ポイントが分散される

副業用とプライベート用でカードを分けると、それぞれのカードでポイントがたまり、ポイントが分散してしまうデメリットがあります。たとえば、個人用カードとビジネスカードで別々に5,000ポイントずつためた場合、合計1万ポイントをまとめて使うことは通常できません。

ただし、個人カードとビジネスカードの発行元が同じカード会社であれば、ポイントの統合や移行が可能な場合もあります。ポイントの分散を避けたい場合は、同じカード会社で副業用カードを選ぶのもひとつの方法です。

JCBでは、会員専用WEBサービス「MyJCB」に登録できる複数のクレジットカードをお持ちの場合、ポイントを一括管理できる他、ためたポイントを合算して利用することも可能です。

副業用のクレジットカードを作るなら「ビジネスカード」がおすすめ

個人カードを副業用として使うことも可能ですが、副業用にクレジットカードを作るならビジネスカードがおすすめです。

「ビジネスカード」は、事業に関する経費の支払いに使いやすいよう設計されたクレジットカードです。「法人カード」と呼ばれることもありますが、法人の代表者だけでなく、個人事業主や副業をしている会社員が申し込めるタイプもあります。

ビジネスカードであれば、一般的なクレジットカードのメリットに加え、ビジネスカードならではのメリットを受けられます。

ビジネスカードと個人カードの違い

一般的なビジネスカードと個人カードの特徴を表で比較してみましょう。

| ビジネスカード | 個人カード | |

|---|---|---|

| 発行対象 | 法人代表者、個人事業主(副業含む) | 個人 |

| 利用目的 | 事業に関する支払い | 支払い全般(用途は問わない) |

| 支払口座 | 法人口座、屋号付き口座、個人口座 | 個人口座 |

| 利用可能枠(限度額) | 個人カードより多い傾向 | ビジネスカードより少ない傾向 |

| 付帯サービス | ビジネス向けの付帯サービスが充実 | ビジネス向けに限らない |

| 支払い方法 | 一括払いのみに限定されている場合もある | 一括払い、分割払い、リボ払い、ボーナス払いなど |

| 年会費 | 無料と有料がある | 無料と有料がある |

ビジネスカードは個人事業主を申込対象としています。副業の方も申し込みが可能で、支払い口座にも個人名義口座を利用できることが多いのが特徴です。

ビジネスカードの特典・付帯サービスの例

副業用カードをビジネスカードにするメリットは、主に次の2つです。

- ビジネス向けの付帯サービスが充実している

- 利用可能枠(限度額)が高くなる可能性がある

ビジネス向けの特典としては、会計ソフトなどとの自動連携、資金管理やキャッシュフローを助ける専用ポータルの利用などがあります。

たとえば、JCBのビジネスカード「JCB Biz ONE」では、会計ソフトなどと自動連携できるだけでなく、資金管理・キャッシュフロー改善ポータル「Cashmap(キャッシュマップ)」も利用可能です。Cashmapでは、複数の銀行口座や請求書情報を一元管理し、入出金状況を可視化できます。将来シミュレーションや資金改善サービスを通じて、ビジネスの資金計画をサポートできる点が魅力です。

こうしたサービスは、経費管理や確定申告の際に役立つでしょう。

副業の経費管理を効率化!

副業用のクレジットカード(ビジネスカード)の審査で確認されること

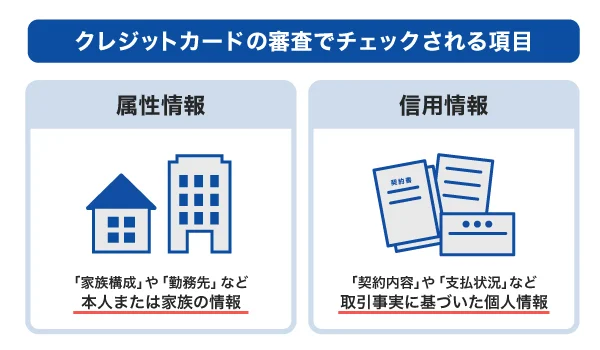

ビジネスカードの審査基準はカード会社によって異なりますが、申込者の「属性情報」や「信用情報」をもとに、支払能力があるかどうかが総合的に判断されます。

属性情報とは、申込者個人に関する情報です。家族構成や配偶者の有無、住まいの状況(賃貸か持ち家か)、年収などが含まれます。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

信用情報とは、クレジットカードやローンの利用や返済に関する情報です。信用情報は信用情報機関に登録・管理されており、審査時に確認されます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの取引事実に関する情報

- 本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

将来的に独立を考えている場合は開業前の申し込みがおすすめ

現時点では副業として行っている場合でも、将来的に個人事業主として活動する可能性がある場合は、開業前にビジネスカードを作っておくのがおすすめです。開業前であれば、会社員としての勤続年数や年収、雇用形態など、安定した属性情報にもとづいて審査を受けることが可能です。

開業後に個人事業主として申し込む選択肢もありますが、会社員から個人事業主になると、勤務先や職業、年収などの属性情報が変わります。独立直後は収入が安定しにくく、事業実績も十分でないため、審査において慎重な判断がされる可能性があります。

ただし、会社員としてビジネスカードを発行後、転勤や退職などにより勤務先や職業(会社員、個人事業主など)の情報に変更があった場合は、クレジットカード会社への申告が必要になることが一般的です。クレジットカードの規約にも明記されているため、登録情報に変更が生じた際は必ず申告しましょう。

- 本記事の審査・申込条件の情報は一般的な解説です。カードや発行会社により異なるため、実際の適用条件は各カードの公式サイトでご確認ください。

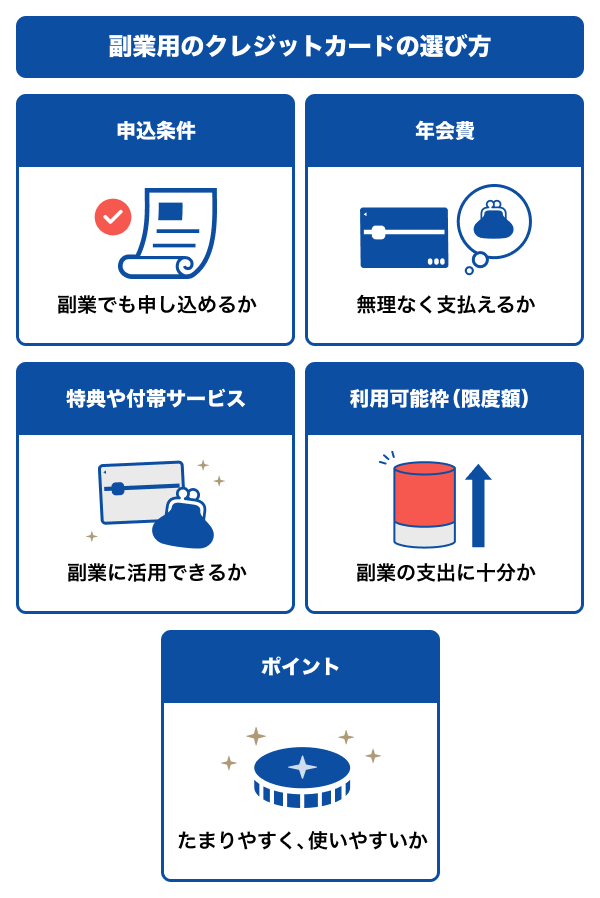

副業用のクレジットカード(ビジネスカード)の選び方

副業用のクレジットカードは、申込条件や年会費、付帯サービスなどを比較して選ぶのがおすすめです。ここでは、副業で使いやすいビジネスカードを選ぶ際に、確認しておきたいポイントを紹介します。

申込条件|副業でも申し込めるか

法人カードやビジネスカードの申込対象はカードの種類によって異なり、「法人のみ」のものと「個人事業主・フリーランス(副業含む)」のものがあります。「ビジネスカード」と呼ばれるものは、主に個人事業主を対象としており、副業の方でも申し込みできることが多いです。

ただし、申込条件の詳細はカードごとに異なるため、自分の属性が申し込み対象に含まれるかどうかを事前に確認しておきましょう。

年会費|無理なく支払えるか

ビジネスカードの年会費は、無料のものと有料のものがあります。副業用として選ぶ場合は、年会費の金額が自分の副業の規模や状況に合っているかを基準に検討することが大切です。

できるだけコストを抑えたい場合は、年会費無料のビジネスカードがおすすめです。年会費無料には、「永年無料」「条件付き無料」「初年度のみ無料」の3種類があるため、条件をよく確認して選びましょう。

年会費が有料のビジネスカードは、無料のものより特典や付帯サービスが充実していることが特徴です。たとえば、出張時に活用できる空港ラウンジサービスなどがあります。年会費の金額に見合うサービスを活用できるのであれば、支払う価値があるといえるでしょう。

また、ビジネスカードの年会費は副業の経費として計上可能です。経費にすることで課税所得が抑えられ、所得税や住民税の軽減につながる可能性があります。

年会費無料の法人カードの選び方とデメリット。JCBのおすすめカードも紹介

特典や付帯サービス|副業に活用できるか

ビジネスカードの魅力のひとつが、ビジネスシーンに役立つ特典や付帯サービスです。カードの種類によって内容が異なるため、副業で役立つサービスがあるかを事前に確認しておきましょう。

たとえば、出張の機会がある方は空港ラウンジサービスや旅行傷害保険があると便利です。その他、仕入れや顧客訪問、打ち合わせなどで高速道路を利用する方は、ETCカードの発行可否など、自分の副業スタイルを踏まえて、必要なサービスを利用できるものを選ぶとよいでしょう。

利用可能枠(限度額)|副業の支出に十分か

ビジネスカードの利用可能枠(限度額)は、カードの種類によって異なります。カード会社の公式ウェブサイトには、各クレジットカードの利用可能枠の目安が記載されています。副業で毎月発生する経費の支払いに十分な金額かどうかを事前に確認しておきましょう。

ただし、実際に適用される利用可能枠は審査によって決まるため、必ずしも公式ウェブサイトに記載された利用可能枠の上限額が設定されるとは限りません。たとえば、利用可能枠の上限が500万円のビジネスカードでも、審査の結果、100万円の利用可能枠が設定されることがあります。

ポイント|たまりやすく、使いやすいか

ビジネスカードのなかには、個人カードと同様にポイントをためられるものがあります。たまったポイントを副業関連の支払いに充てることで、経費削減につながります。

「何円の利用で1ポイントたまるか」「1ポイントあたり何円分相当か」は、ビジネスカードの種類によって異なるため、事前に確認しておきましょう。

また、ポイントの使い道には、商品の購入やビジネスカードの利用合計金額への充当、商品や提携ポイントとの交換などがあります。使い道はカード会社ごとに異なるため、自分にとって使いやすい活用方法があるものを選びましょう。

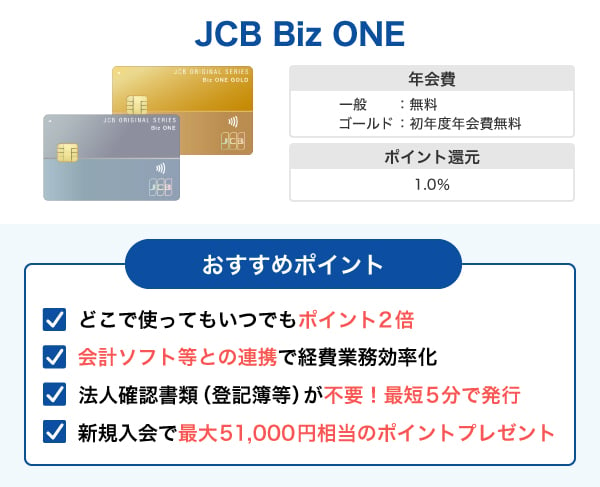

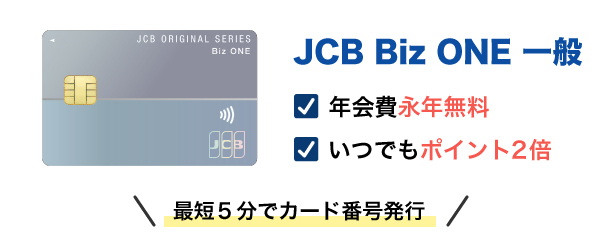

副業用にもおすすめ!いつでもポイント2倍の「JCB Biz ONE」

「JCB Biz ONE」は、個人事業主やフリーランスの方向けのビジネスカード(法人カード)で、副業をしている方でも申し込みができます。支払い口座が個人名義口座であれば、最短5分でカード番号が発行され、ネットショッピングなどに利用可能です。

「JCB Biz ONE」には、一般カードとゴールドカードがあります。それぞれの特徴を見てみましょう。

| カードフェイス カード名 |  JCB Biz ONE 一般 |  JCB Biz ONE ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込) 初年度無料 【年間100万円(税込)以上利用で翌年度も無料】 |

| お申し込み対象者 | 法人代表者または個人事業主 (フリーランス・副業を含む)(※1) カード使用者は18歳以上の方が対象 | 法人代表者または個人事業主 (フリーランス・副業を含む)(※1) カード使用者は20歳以上の方が対象 |

| カードご利用可能枠 | 10万~500万円(※2) | 50万~500万円(※2) |

| ETCカード | 1枚発行可能 | 1枚発行可能 |

| ショッピングガード保険 | - | 海外:最高500万円(※3) 国内:最高500万円(※3) |

| サイバーリスク保険 (損害賠償責任に関する補償) | - | 75万円 |

| JCBスマートフォン保険 | - | ディスプレイ破損 年間最高50,000円 (1事故につき自己負担額10,000円)(※4) |

- 1 フリーランスとは、企業と雇用関係を結ばずに案件単位で業務を請け負う方を指します。

- 2 Biz ONEの他にJCBカード(個人用)をお持ちの場合、各カードにはそれぞれご利用可能枠の設定がありますが、同一発行会社のカードにおいて利用できる金額の合計は、カードの設定額のうちで最も高い金額の範囲内となります。一部対象とならないカードがあります。

- 3 1事故につき自己負担額は3,000円です。

- 4 保険事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続してBiz ONEゴールドでお支払いされている場合、JCBスマートフォン保険が適用されます。保険事故発生時点で購入後24ヵ月以内のスマートフォンが補償対象です。

「JCB Biz ONE」は、いつでも、どこで使ってもポイントを2倍獲得できる点が魅力です。ためたポイントは、利用合計金額への充当や、Amazon.co.jpの購入代金としての利用、提携ポイントと交換などの活用方法があります。(CL262163)

JCBの会員専用WEBサービス「MyJCB」では、個人カードとビジネスカードのポイントを一括管理でき、ポイントを合算することが可能です。すでにプライベート用でJCBの個人カードを所有している場合、副業用に「JCB Biz ONE」を持つことで、効率よくポイントを活用できるでしょう。

年会費永年無料でおトクに使える「JCB Biz ONE 一般」

「JCB Biz ONE 一般」は、年会費が永年無料で、18歳以上の方が申し込みできるビジネスカードです。

「弥生会計」や「freee」などの会計ソフトと連携可能で、経理作業の効率化に役立ちます。経費の支払いを法人カードに一本化することで、確定申告にかかる時間も削減できるでしょう。

コストをかけずに副業用のクレジットカードを持ちたい方や、ポイント還元を重視したい方におすすめのビジネスカードです。

ワンランク上のサービスを付帯「JCB Biz ONE ゴールド」

「JCB Biz ONE ゴールド」は、ポイントがいつでも2倍たまる点や、会計ソフトとの自動連携といった「JCB Biz ONE 一般」と同様の特徴に加え、ワンランク上のサービスを付帯している点が特徴です。

ゴールドカードのみの特典として、国内の主要空港、およびハワイ ホノルルの国際空港内にあるラウンジを無料で利用できる「空港ラウンジサービス」を付帯しています。さらに、最高500万円のショッピングガード保険(国内/海外)など、出張や旅行時に役立つ特典を利用可能です。

「JCB Biz ONE ゴールド」の年会費は5,500円(税込)ですが、初年度無料で、年間100万円(税込)以上利用すると翌年度も無料になります。年間100万円の条件に達しない場合は年会費がかかるものの、事業用クレジットカードの年会費は経費計上が可能です。

また、一般カードよりも利用可能枠(限度額)が高くなる場合があります。

副業用のクレジットカード(ビジネスカード)の作り方

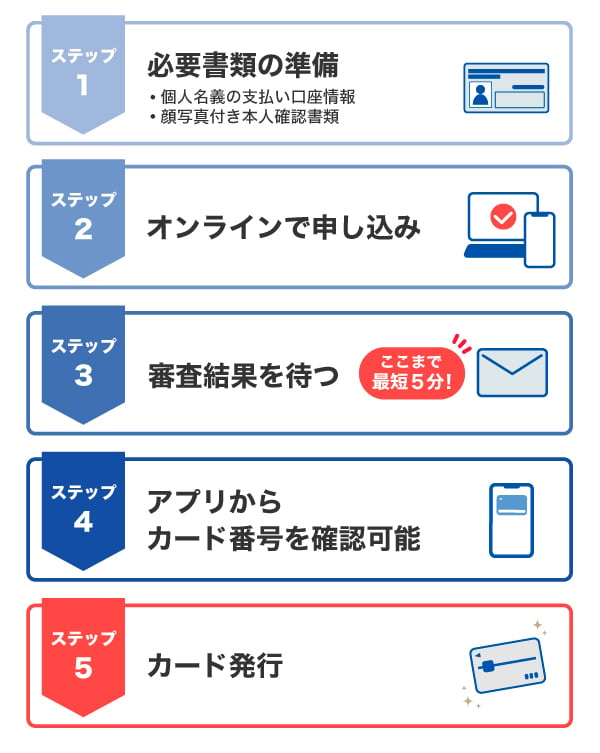

ここでは、「JCB Biz ONE」を例に、申し込みから発行までの流れを紹介します。

「JCB Biz ONE」はオンラインで申し込みが可能です。申し込み方法には「通常入会」と「即時入会」があり、即時入会を選択すると、申し込み完了後、最短5分で審査が完了します。

MyJCBをダウンロードして本人確認を行うと、カード番号が表示され、ネットショッピングなどで利用できるようになります。その後、約1週間でカードが自宅に届く流れです。

クレジットカード(ビジネスカード)申し込み時の必要書類

ビジネスカードに申し込む際は、申込者の本人確認書類の提出が求められるのが一般的です。

本人確認書類の例

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し

- 在留カード

書類の種類によっては、2点以上の提出が必要な場合もあります。

「JCB Biz ONE」の場合、「即時入会」を選び、オンラインで口座設定を行えば、その時点で本人確認が完了し、追加の書類提出は不要です。「通常入会」であっても、申し込み後にオンラインで口座設定をすれば、同様に本人確認書類なしで手続きが完結します。

クレジットカード(ビジネスカード)申し込み時に事業用口座は必要?

個人事業主が申し込みできるビジネスカードの多くは「個人名義口座」で申し込みが可能です。カード会社によっては、屋号付き口座を支払い口座に設定できる場合もあります。

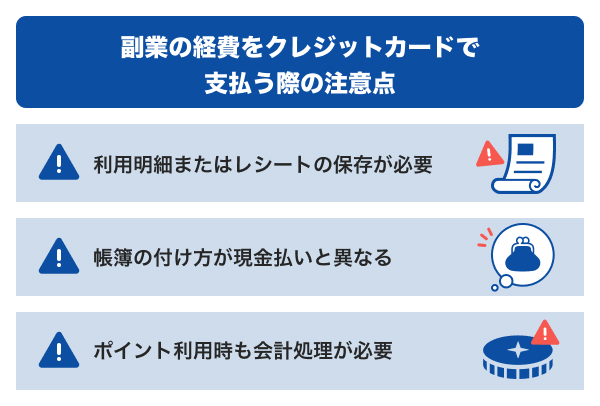

副業の経費をクレジットカードで支払う際の注意点

副業の経費をクレジットカードで支払う際には、いくつか注意しておきたいポイントがあります。ここで確認しておきましょう。

利用明細またはレシートの保存が必要

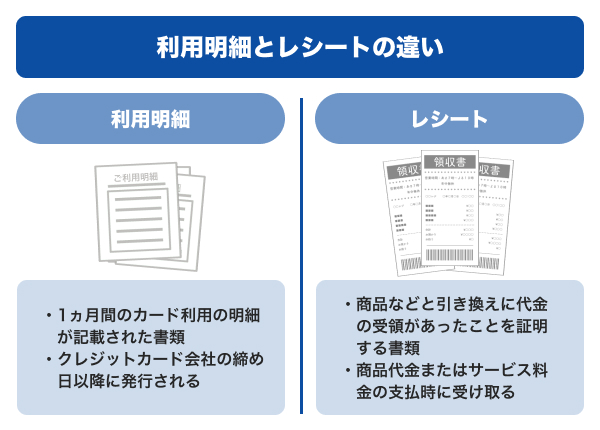

副業に関連する支出を経費として計上するには、支払いの事実を証明できる書類の保存が必要です。

クレジットカードで支払った場合、正式な領収証書は必須ではなく、利用明細またはレシートが支払いを証明する書類として扱われます。

利用明細とレシートは、どちらか一方を保存していれば問題ありません。ただし、両方を保管しておくことで、「商品を購入した事実」と「カード会社へ支払った事実」の双方を、より確実に証明できます。

帳簿の付け方が現金払いと異なる

副業で確定申告を行う場合、経費として支払った内容を帳簿に記録する必要があります。副業用のクレジットカードで経費を支払った場合、現金払いとは異なり、利用日と引き落とし日の2回に分けて記帳するのが一般的です。

ここでは、青色申告で55万円または65万円控除を受ける場合を例に、ビジネスカードで消耗品を購入したときの仕訳例を見てみましょう。

[副業用のクレジットカードで購入時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1/10 | 消耗品費 | 2,000円 | 未払金 | 2,000円 |

[副業用のクレジットカードの引き落とし時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 2/10(※1) | 未払金 | 2,000円 | 普通預金 | 2,000円 |

ただし、プライベート用のクレジットカードで副業関連の支払いをした場合は、利用日に「事業主借」で仕訳します。この場合、引き落とし日の仕訳は不要です。

[プライベート用のクレジットカードで購入時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1/10 | 消耗品費 | 2,000円 | 事業主借 | 2,000円 |

白色申告の場合は、クレジットカードで購入した場合でも、購入時に「消耗品費 3,000円」などと記帳するのみで、引き落とし日の記帳は不要です。

ポイント利用時も会計処理が必要

副業用のクレジットカードでためたポイントを経費の支払いに利用する際も会計処理が必要です。

ただし、商品購入時にポイントを使った場合と、利用合計金額の一部にポイントを充当した場合で仕訳方法が異なります。

副業用に1,000円の備品を購入し、うち500円はポイントで支払い、残りの500円を副業用のクレジットカード(ビジネスカード)で支払った場合、ポイントで支払った500円を差し引いた金額を仕訳します。

[副業用のクレジットカードで代金の一部を支払い時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1/10 | 消耗品費 | 500円 | 未払金 | 500円 |

副業用の1,000円の備品を全額クレジットカードで支払い、500円分のポイントを利用合計金額に充当した場合、支払い用の口座から引き落とされるのは500円となります。この場合の仕訳処理は次の通りです。

[副業用のクレジットカードで全額支払い時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1/10 | 消耗品費 | 1,000円 | 未払金 | 1,000円 |

[利用合計金額引き落とし時の仕訳例]

| 日付 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 2/10(※1) | 未払金 | 1,000円 | 普通預金 | 500円 |

| 雑収入 | 500円 | |||

- 1 日付は毎月15日締め翌月10日引き落としを想定

仕訳作業はやや複雑に感じるかもしれませんが、会計ソフトとビジネスカードを自動連携することで、日々の記帳や管理をスムーズに進めやすくなるでしょう。

よくある質問

-

副業にクレジットカードは必要ですか?

-

必須ではありませんが、副業用にクレジットカードがあると経費管理や確定申告がスムーズになります。副業を継続する予定であれば、1枚持っておくと便利です。

-

クレジットカードは副業用とプライベート用で分けるべきですか?

-

分けるのがおすすめです。副業とプライベートの支出を同じカードで支払うと、どれが経費の支払いかを判断しづらく、仕訳作業が難しくなります。副業用のクレジットカードを用意して経費の支払いに利用すれば、利用明細が事業分のみとなり、管理しやすくなります。

-

個人用のクレジットカードを副業の経費の支払いに利用できますか?

-

個人用のクレジットカードを副業の経費の支払いに利用することは可能です。ただし、1枚のクレジットカードの利用明細にプライベートと副業の支出が混在するため、どれが経費に当てはまるか確認しながら記帳する必要があります。

副業の規模が小さいうちは対応できる場合もありますが、取引が増えると経費管理が煩雑になることが考えられます。副業を継続する予定がある場合は、副業用のクレジットカードを用意しておくと管理しやすくなるでしょう。 -

副業の経費をクレジットカードで支払った場合、経費計上のタイミングはいつですか?

-

副業用のクレジットカードで経費を支払った場合、店舗で支払いをした「利用日」に経費計上し、引き落とし日に未払金を普通預金で決済する仕訳を行うのが一般的です。プライベート用のクレジットカードで副業の経費を支払った場合は、利用日のみ「事業主借」で記帳します。

-

副業用のクレジットカードに屋号はつけられますか?

-

クレジットカードの名義を屋号のみにすることはできません。副業用のクレジットカードであっても、カード名義は代表者本人の氏名となります。

法人の本人確認不要!

会計ソフト等の連携可能で

J-POINTはいつでも2倍

初年度年会費無料+条件達成で

翌年度も年会費無料

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

副業の規模が大きくなるほど、クレジットカードのメリットが大きくなります。クレジットカードのウェブ明細なら利用状況をいつでも確認でき、利用日や店名などが網羅されているため会計管理がしやすいです。また、経費の支払いをクレジットカードに集約することで、確定申告が楽になるメリットもあります。会計ソフトと連携すれば仕訳処理が容易になり、会計ソフトが自動で計算をしてくれます。