基礎知識

100万円借りたいときの5つの方法。審査基準や借りられるお金の上限も紹介

更新日:2025年10月31日

100万円を借りる方法には、カードローンやフリーローン、目的別ローンなどがあります。特に、カードローンは即日融資が可能なサービスもあるため、急な出費にも対応しやすいでしょう。

ただし、カードローンには必ず審査があり、申し込んだからといって必ずしも100万円を借りられるわけではありません。

また、カードローンは融資であるため、借りた金額に利息を加えた総額を返済する必要があります。利用の際はシミュレーションを行い、利息がいくらになるか確認しておきましょう。

この記事でわかること

- 100万円を借りる方法

- 100万円を借りるときの審査基準

- 100万円を借りた場合のシミュレーション

目次

100万円を借りる方法

100万円を借りたいときに選択できる方法は、主に次の5つがあります。

- カードローン

- フリーローン

- 目的別ローン

- 生命保険の契約者貸付

- 国の教育ローン

それぞれの特徴を把握し、ニーズに合った方法を選択しましょう。

カードローン

カードローンとは、クレジットカード会社・信販会社、銀行、消費者金融が提供する個人向け融資サービスです。借りたお金の使い道が自由で、利用可能枠(限度額)の範囲内であれば繰り返し借り入れができるなど、利便性の高さが特徴です。

カードローンは申し込み時に審査が行われますが、当日に審査結果がわかり、最短で即日融資が可能なサービスもあるので、急な出費にも対応しやすいでしょう。

フリーローン

フリーローンとは、資金の使い道が限定されていない個人向けの融資サービスです。主に銀行で提供されています。

カードローンとの違いは、一度の契約で1回のみ借り入れができる点です。フリーローンで借りた後は返済のみ行うため、追加でお金を借りたい場合は、再度フリーローンや他のローンを新たに契約する必要があります。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

目的別ローン

目的別ローンは、特定の目的のために利用できるローンです。主に銀行で提供されており、カードローンやフリーローン、クレジットカードのキャッシングと比べて、低金利で借りられることが多いです。

100万円の使い道次第では、カードローンよりも目的別ローンのほうが適していることもあるでしょう。

ただし、目的別ローンは資金の使い道が決まっていないと利用できません。目的別ローンの種類は金融機関によって異なりますが、次のようなものがあります。

目的別ローンの例

- 自動車ローン

- 医療ローン

- ブライダルローン

- リフォームローン

- ペットローン

また、申し込み時には使用目的を証明するための書類(見積書や契約書など)が必要です。カードローンやフリーローンに比べて審査に時間がかかる可能性があるため、借り入れを急いでいる状況では不向きかもしれません。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

生命保険の契約者貸付

生命保険の契約者貸付とは、契約している生命保険会社からお金を借りることのできる制度です。生命保険の解約返戻金を担保として貸し付けが行われます。

ただし、100万円以上の借り入れをするためには、解約返戻金のある生命保険に一定期間加入していることが条件となります。そのため、保険に加入してからの経過年数によっては、100万円以上の借り入れが難しいかもしれません。

利用したい場合は、契約中の生命保険会社のWEBサイトやカスタマーサービスで詳細を確認してみましょう。

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

国の教育ローン

国の教育ローンとは、日本政策金融公庫が提供するローンの一種です。親が子どもの教育や進学に関連する資金を借りることができます。

借りられる金額の上限は、子ども1人につき350万円、海外留学の場合は450万円です。大学や短大だけでなく、専門学校や高校の資金にも利用可能です。

借りたお金は、入学金や授業料に加えて、通学のための定期代やパソコンなどの教材費にも使用できます。国の教育ローンは奨学金とは異なりますが、奨学金との併用も可能です。

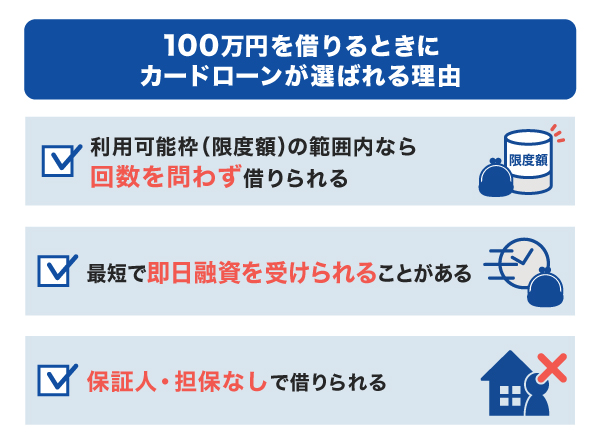

100万円を借りるときにカードローンが選ばれる理由

ここまで紹介した100万円を借りる方法のなかで、特に選ばれる手段が「カードローン」です。カードローンが選ばれる理由としては、次の3つが考えられます。

利用可能枠(限度額)の範囲内なら回数を問わず借りられる

カードローンを契約すると利用可能枠(限度額)が設定され、その範囲内で借り入れができるようになります。たとえば、利用可能枠(限度額)が100万円の場合、最初に80万円を借りて、必要に応じて追加で10万円を借りる、といった利用も可能です。必要なタイミングで、必要な金額だけを借りられる点がカードローンの大きなメリットです。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

最短で即日融資を受けられることがある

カードローンによっては、申し込みをした当日に融資が受けられるものもあります。少しでも早くお金を借りたい方にとって、審査や融資の早さは重視したいポイントになるでしょう。

ただし、金融機関のWEBサイトなどに「最短即日融資可能」と記載されていた場合、必ずしも申し込みをした当日に借り入れができるわけではありません。これはあくまで「最短」の場合であり、審査状況によっては、審査結果の通知や融資が翌日以降になる可能性もあるので、認識しておきましょう。

保証人・担保なしで借りられる

100万円のようなまとまった金額を借りる場合、保証人や担保が必要だと感じる方もいるかもしれません。しかし、カードローンは一般的に、保証人や担保なしで借り入れが可能です。審査は必ず行われますが、保証人や担保が不要であれば、他人に借金をしていることが知られにくいというメリットがあります。

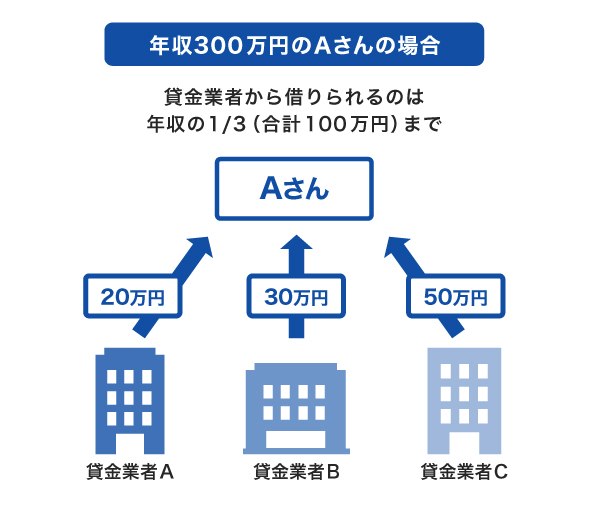

100万円を借りるには最低でも年収300万円が必要

「100万円を借りられるかどうか」の基準のひとつに「年収」があります。これは、貸金業者に該当するクレジットカード会社や消費者金融が「総量規制」の対象となるためです。

総量規制とは、年収の3分の1を超える貸し付けを禁止するルールです。たとえば、年収300万円の人の場合、最大で借り入れができる金額は100万円までとなります。これは1社のみの金額ではなく、「複数の金融機関で合計100万円まで」ということです。

また、必ずしも年収の3分の1までの金額が借りられるわけではなく、実際に借りられる金額は金融機関の審査によって決まります。とはいえ、100万円を借りたい場合は、少なくとも年収300万円以上が必要となるため、覚えておきましょう。

銀行には総量規制がない

総量規制は、クレジットカード会社や消費者金融などの貸金業者を対象としたルールです。つまり、銀行はこの規制の対象となりません。

ただし、「銀行なら年収の3分の1を超えるお金を借りられる」とは限りません。銀行も利用者の借り過ぎや返済が困難になる状況を防ぐため、独自の基準で制限を設けています。

100万円を借りるときの審査基準

カードローンなどのローンを申し込むと、必ず審査が実施されます。審査基準の詳細は公表されていませんが、審査では主に「属性情報」と「信用情報」が確認されます。これは借入希望額がいくらであっても変わりません。

審査では、年収や雇用形態に加えて、家族構成や勤務先、過去のカードローン利用履歴など、さまざまな情報が総合的に評価されます。特に重要なのは「100万円を借りて返済できるかどうか」という点です。返済可能と判断されれば、100万円の利用可能枠(限度額)が設定されたカードローンを契約することが可能です。

一方、返済が難しいと判断された場合は、審査に通らないか、100万円より低い限度額での契約となることがあります。借入希望額が高額であるほど、厳しい審査基準が適用されると考えられます。

100万円を借りるとどれくらいの利息になる?

カードローンなどのローンで借り入れをした場合、利息を加えた金額を返済することになります。利息は各金融機関で定められている金利によって計算されます。

100万円を借りた場合の利息はいくらになるのか、シミュレーションで確認してみましょう。ここでは、融資利率(年利)12.50%、返済方式が残高スライド(標準)元金定額払いの場合のシミュレーションを紹介します。

| 借入金額 | 100万円 |

|---|---|

| 融資利率(金利) | 12.50% |

| お支払い元金(月) | 1,000~20,000円 |

| 利息額 | 420,661円 |

| 支払総額 | 1,420,661円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

シミュレーション結果によると、100万円を借りた場合の利息総額は約42万円となりました。

カードローンの利息を抑える方法

金利などの条件にもよりますが、100万円を借りる場合、数万円や数十万円の借り入れと比較して、利息の負担が大きくなります。少しでも利息を抑えるため、次の2つを意識してみましょう。

- 金利が低いカードローンを選択する

- 無理のない範囲で繰上返済や一括返済をする

金額や返済期間などの条件が同じであれば、金利が低いほど支払う利息は少なくなります。また、お金に余裕ができた場合などに追加で返済する「繰上返済」をすることで、返済期間が短くなるため、利息を抑えることにつながります。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

100万円を借りると完済までどれくらいの時間がかかる?

100万円を借りた場合の返済期間は、返済方式や月々の返済額によって異なります。返済方式とは「毎月返済する金額の決まり方」のことです。

JCBのカードローン「FAITH」の場合、返済方式によって月々の返済額と返済期間が変わってきます。「残高スライド(標準)元金定額払い」と「残高スライド(短期)元金定額払い」で、それぞれ100万円を借りた場合に返済期間がどれくらいになるか、シミュレーションで確認してみましょう。

| 返済方式 | 残高スライド(標準) 元金定額払い |

残高スライド(短期) 元金定額払い |

|---|---|---|

| 借入金額 | 100万円 | 100万円 |

| 融資利率(金利) | 12.50% | 12.50% |

| お支払い元金(月) | 1,000~20,000円 | 5,000~20,000円 |

| 返済期間 | 10年8ヵ月 | 5年10ヵ月 |

| 利息総額 | 420,661円 | 285,682円 |

| 支払総額 | 1,420,661円 | 1,285,682円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

たとえば、2024年11月に「残高スライド(標準)元金定額払い」で100万円を借りた場合、翌月の12月から返済が始まり、返済が完了するのは2034年7月です。一方、「残高スライド(短期)元金定額払い」で借りた場合は2029年9月に完済します。

100万円借りた場合、どちらもはじめは月々20,000円の返済額ですが、この金額は返済が進むにつれて減少します。「残高スライド(短期)元金定額払い」のほうが月々の負担はやや増えますが、完済までの期間は短い分、利息総額と支払総額は少なくなる仕組みです。

100万円を借りるときに必要なもの

カードローンを申し込む際には「本人確認書類」の提出が必要です。本人確認書類は次のうち2点を用意します。

本人確認書類の例

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

また、100万円を借りたい場合は、収入証明書類の提出も求められます。金融機関で借り入れをする際は、一般的に「1社で50万円を超える金額を借りる場合」もしくは「複数社からの借り入れの合計が100万円を超える場合」に収入証明書類の提出が必要となるためです。

収入証明書類の例

- 給与明細書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

収入証明書類が直近のものでない場合や、画像切れ・コピー切れの場合、スクリーンショットを複数枚送る場合は不備となる可能性があるため、PDFデータにして送ることをおすすめします。各金融機関の指示内容も確認したうえで、適切な書類を提出しましょう。

100万円を借りるときの注意点

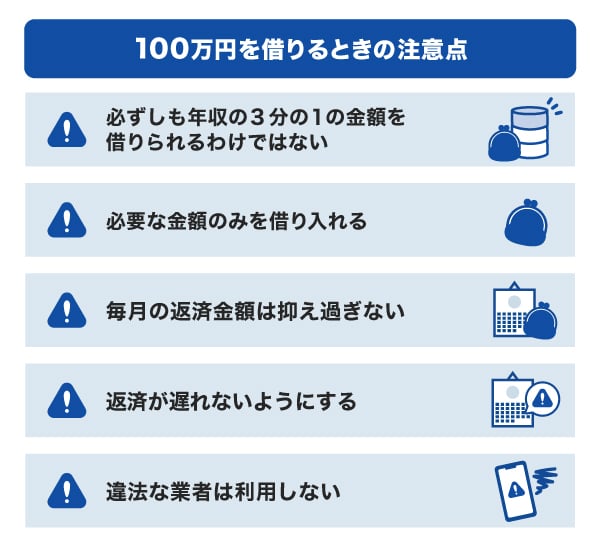

金融機関から100万円を借りる前に、次の5つの注意点を押さえておきましょう。

必ずしも年収の3分の1の金額を借りられるわけではない

総量規制では、年収の3分の1を超える金額の融資が禁止されているため、「年収の3分の1までは借りられる」と考えるかもしれませんが、必ずしもその金額を借りられるとは限りません。

実際に借りられる金額は、金融機関の審査によって決まります。年収の3分の1に近い金額を借りられる人もいれば、それを大きく下回る利用可能枠(限度額)しか設定されない人もいるでしょう。たとえば、過去にカードローンの返済が遅れたことがある場合、審査に通っても利用可能枠(限度額)が低く設定される可能性があります。

必要な金額のみを借り入れる

100万円といった大きな金額を借りる場合、利息が増え、返済が数年単位に及ぶことが考えられます。そのため、お金を借りる前に「本当に100万円を借りる必要があるのか?」を慎重に考えることが大切です。借りる金額を必要最小限に抑えることで、返済の負担を軽減できます。

また、利用目的によっては、カードローンよりも低金利なフリーローンや目的別ローンを利用することで、利息の負担を減らせる可能性もあります。

50万円借りる方法まとめ|即日融資の方法や審査・金利・返済の注意点も紹介

毎月の返済金額は抑え過ぎない

金融機関によっては、毎月の返済金額を選択できる場合があります。毎月の返済金額を少なくすれば負担は軽減されますが、その分、完済までの期間が長くなり結果として利息が増えることになります。

毎月の返済金額は、自分の収入と支出を見直したうえで、少な過ぎず、かつ無理のない範囲で設定することが大切です。

返済が遅れないようにする

金融機関から借り入れをした場合、毎月確実に返済していくことが重要です。返済日に1日でも遅れると「遅延損害金」が発生し、借り入れた際に予定していたよりも支払総額が増えることになります。遅延損害金とは、返済日に支払いができなかった場合に追加で発生する利息のことです。

さらに、返済に遅れた事実は信用情報機関に記録されるため、今後のカードローンや他のローンの審査に影響する可能性もあります。

給与が振り込まれる口座を返済の振替口座に設定したり、定期的に会員専用WEBサイトやアプリで返済状況を確認したりなど、返済に遅れないための習慣をつけておくことを心がけましょう。

違法な業者は利用しない

100万円を借りるためにカードローンに申し込んでも、審査に落ちたり、設定された利用可能枠(限度額)が100万円より低かったりする可能性はあります。そのような場合でも、違法な業者を利用してはいけません。

たとえば、SNSやWEB掲示板で知り合った面識のない相手との「個人間融資」は、法外な利息を請求されたり、提供した個人情報が悪用されたりするリスクがあります。どのような状況でも、こうした方法を利用しないよう、十分注意しましょう。

カードローン契約中の人は増額も検討したい

100万円を借りたい場合、すでに契約しているカードローンの利用可能枠(限度額)を増額する方法もひとつの選択肢です。多くのカードローンでは、会員専用WEBサイトやアプリから増額の申し込みが可能です。

ただし、増額には再度審査が必要となり、収入証明書類の提出が求められることがあります。カードローンを契約してからの期間が短い場合や、過去に返済が遅れた経験がある場合、増額審査に通らないことも考えられます。

審査に通過すれば、新たなカードローンよりも低い金利で借り入れできる可能性があるため、すでに契約しているカードローンがある場合は、増額も検討してみましょう。

カードローンの限度額の増額方法!審査の流れや落ちる原因、注意点を解説

最短で即日融資も可能!JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社のJCBが提供している年会費無料のカードローンです。

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

利用可能枠(限度額)は最大900万円!

「FAITH」の利用可能枠(限度額)は、最大900万円です。実際の利用可能枠(限度額)は審査によって決まりますが、900万円借りる場合は融資利率(金利)1.30%が適用されます。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

融資利率(金利)1.30~12.50%の低金利(JCB比)

「FAITH」の融資利率(金利)はキャッシングリボ払いでも1.30~12.50%です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、「FAITH」のほうが低金利であることがわかります。

さらに「FAITH」の場合、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%と、さらに低金利(JCB比)で借入可能です。借りたお金を翌月10日(※)に一括で支払う必要はありますが、融資利率(金利)が低いため「少しだけお金を借りたい」「給料日のあとにすぐ返済ができる」というときに便利です。

- 金融機関休業日の場合は翌営業日

よくある質問

-

100万円を借りるにはどのような方法がありますか?

-

低金利で100万円を借りる方法はありますか?

-

カードローンの金利は金融機関によって異なるため、複数比較したうえで、より金利が低いカードローンを選ぶようにしましょう。

また、銀行のフリーローンや目的別ローンは、一般的にカードローンよりも金利が低い傾向にあります。目的に合うローンがある場合は、検討してみましょう。

-

カードローンで100万円を借りると月々いくらずつ返済が必要ですか?

-

カードローンで100万円を借りた場合の月々の返済額は、金利や返済方式などの条件によって異なります。たとえば、「FAITH」で100万円を借りる際に、返済方式を「残高スライド(標準)元金定額払い」とした場合、月の返済額は20,000円で設定されます。なお、返済が進むにつれて、月々の返済額は減少します。

-

審査なしで100万円を借りる方法はありますか?

-

金融機関のローンを利用する際には、必ず審査が行われます。審査なしで100万円を借りたい場合、生命保険の契約者貸付制度などが選択肢になるでしょう。

-

即日100万円を借りる方法はありますか?

-

カードローンのなかには、最短で即日融資が可能な商品もあります。ただし、これはあくまで「最短」の場合であり、申し込みの時間帯や審査状況によっては、審査結果の通知や融資が翌日以降になることもあります。

早くお金を借りたい場合は、金融機関のWEBサイトなどで、融資にかかる最短日数を確認しておきましょう。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

100万円の借り入れをしたい場合には、借り入れ前に返済計画を立ててから申し込みをすることが重要です。借り入れる選択肢はいくつかありますが、なかでもカードローンは、利用可能枠(限度額)の範囲なら回数を問わずに借り入れができるためとても便利です。また、繰上返済も可能なため、資金に余裕ができたら、繰上返済をすることで返済額の負担を軽減できる可能性もあります。