基礎知識

50万円借りる方法まとめ|即日融資の方法や審査・金利・返済の注意点も紹介

更新日:2025年7月25日

50万円借りるには、カードローンやフリーローンなどの金融機関が提供する個人融資サービスや、質屋、生命保険契約者貸付制度などを利用する方法があります。

それぞれにはメリット・デメリット、さらには申込条件(利用条件)もあります。自分に合った借入方法を選択するためにも、それぞれの特徴やポイントを押さえておきましょう。

この記事でわかること

- 50万円借りる方法

- 金融機関から50万円借りる条件

- 50万円借りるときのポイント

目次

50万円借りる方法8選[審査なし・即日融資可の手段も]

50万円を借りる方法と、各方法の融資スピードや金利は、次の通りです。

| 審査の有無 | 融資スピード | 金利 | |

|---|---|---|---|

| クレジットカード会社や消費者金融のカードローン | あり | 即日~数営業日 | 年1.30~18.00% |

| 銀行のカードローン | あり | 即日~1週間 | 年1.50~14.50% |

| フリーローン | あり | 即日~10営業日 | 年1.70~14.00% |

| 目的別ローン | あり | ローンによっては即日~1週間 | ローンの種類によって異なる |

| クレジットカードのキャッシング | 審査なし (すでに枠が付帯している場合のみ) |

今すぐ借り入れが可能(すでに枠が付帯している場合のみ) | 年15.00~18.00% |

| 質屋で物品を担保にお金を借りる | なし | 10~15分 | 月1.50% |

| 生命保険の契約者貸付制度を利用する | なし | 即日~3営業日 | 年1.12~5.50% |

| 公的融資を受ける | あり | 1~2週間 | 制度や保証人有無によって異なる |

そのほかにも、家族や友人など身近な人に相談する方法があります。特に病気や事故といった不測の事態で融資を受けるのが難しい場合などは、力になってくれる場合もあるでしょう。ただし金額が大きいため、借りる目的や返済期日を明確に伝え、借用書などの書面に残すなど誠実な対応を心がけましょう。

ここでは8つの方法を、メリット・デメリットを踏まえて解説します。

クレジットカード会社や消費者金融のカードローン

50万円を借りる方法として、クレジットカード会社や信販会社、消費者金融などが提供するカードローンを思い浮かべる人も多いでしょう。

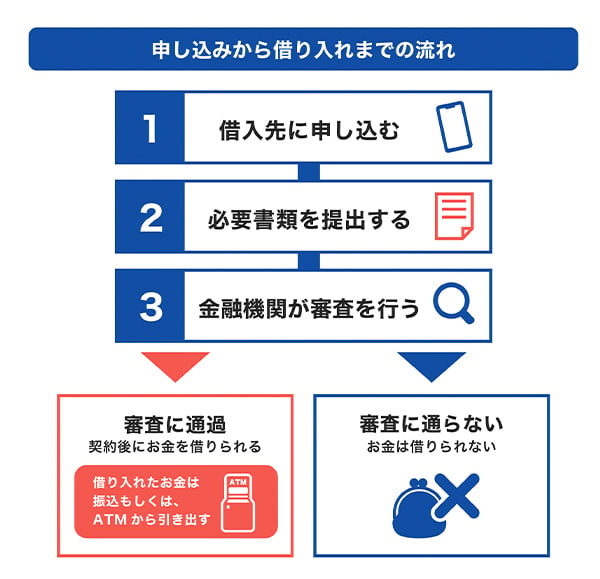

カードローンは、個人の信用情報にもとづいて借入金額が決定され、ATMなどから現金を引き出したり口座に振り込まれたりすることで借り入れができます。

申し込みから借り入れまでの流れは、次の通りです。

メリット

- 最短で即日融資が可能

- 資金の使用目的に制限がなく、自由に使える

デメリット

- 他の借入方法に比べると、金利がやや高め

銀行のカードローン

銀行が提供するカードローンは、消費者金融が提供するカードローンよりも金利が低いことが一般的です。審査は銀行独自の基準にもとづいて行われます。

メリット

- 消費者金融のカードローンよりも金利が低い傾向

- 資金の使用目的に制限がなく、自由に使える

デメリット

- 消費者金融と比べて審査に時間がかかることがある

- 即日融資が難しい場合が多い

銀行からお金を借りる方法。ローンの種類や審査・必要書類を解説

フリーローン

フリーローンとは、銀行や信販会社が提供する使い道が自由なローンです。カードローンと借り方が異なり、借りたお金を一括で受け取り、毎月定額で返済します。

メリット

- カードローンよりも低金利の傾向

- 使用用途に制限が少なく、幅広い目的に利用できる

デメリット

- カードローンより審査に時間がかかる

- 融資が一度きりのため、追加で借りる場合は再審査が必要

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

目的別ローン

目的別ローンとは、車購入や教育費、リフォームなど、特定の目的に利用できるローンです。目的が限られている分、金利が低めに設定されていることが多く、金利相場は目的別ローンによって異なります。

一般的な目的別ローンの金利相場は、次の通りです。

- 住宅ローン:年0.34~2.60% ※金利の種類によって異なる

- 教育ローン:年1.975~4.475%

- 自動車ローン:年0.900~4.475%

メリット

- カードローンやフリーローンより金利が低い傾向

- 特定の目的のために借りるので、計画的に利用しやすい

デメリット

- 資金の使い道が決まっていないと利用できない

- 使用目的を証明するための書類(見積書や契約書など)が必要

- カードローンやフリーローンより審査に時間がかかる

クレジットカードのキャッシング

クレジットカードのキャッシングとは、クレジットカードを使って現金を借りる方法です。設定されたキャッシング枠内であれば、繰り返し借り入れできます。

メリット

- すでにキャッシング枠のついたクレジットカードを持っていれば、審査が不要

- ATMで即座に現金を受け取れる

デメリット

- 金利がカードローンよりも高めで、長期間の利用には不向き

- キャッシング枠はショッピング利用可能枠の一部として設定されており、利用可能枠(限度額)が低い傾向にある

- キャッシング枠が付帯していなければ、利用までに1~2週間ほどかかる

質屋で物品を担保にお金を借りる

質屋に貴金属や高価な物品などを預けることで、その品物の価値に応じた金額を借りられます。

質屋を利用する手順は、次の通りです。

- 担保として預ける物を店舗に持ち込んで鑑定を受ける

- 本人確認をする

- 預ける物の価値に応じた現金を借り入れる

- 期日内に元金と利息を店舗で支払えば預けた物が返ってくる

メリット

- 担保さえあれば、信用情報に関係なくお金を借りられる

- その場で現金を受け取れる

- 期限内に返済すれば預けたものが戻ってくる

デメリット

- 借入金額に見合った価値のある物品を預ける必要がある

- 期限内に返済できないと担保が没収されるリスクがある

- 金融機関の個人融資サービスに比べて金利が高め

なお、質屋で借り入れる際は、金利の表記に注意が必要です。金融機関で借り入れる場合は「年利」ですが、質屋は一般的な返済可能期間が最長3ヵ月のため「月利」の表記となっています。月利×12で年利に直せば、金融機関で借り入れる場合の金利と比較できます。

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度とは、契約している生命保険の解約返戻金の範囲内で、保険会社からお金を借りられる制度のことです。

解約返戻金とは、保険を解約したときに払い戻されるお金のことです。契約者貸付制度は、解約返戻金がある積立型の保険の契約者が、保険を継続したまま利用できます。

メリット

- カードローンなどよりも低めの金利で借りられる

- 審査がない

- 返済期限がない

デメリット

- 契約期間や保険の種類などによっては50万円借りられない

契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット

公的融資を受ける

国や自治体が提供する融資制度で、低所得者向けの生活福祉資金貸付制度や、小規模事業者向けの融資などがあります。

メリット

- 一般的に低金利、場合によっては無利子である

- 返済の猶予や減額など、支援が柔軟であることが多い

デメリット

- 条件を満たさなければ利用できない

- 申請手続きに時間がかかり、融資までに期間を要することが多い

公的融資の資金の種類や貸付金額はこちらの記事でも解説しています。

金融機関から50万円の融資を受ける条件

金融機関では、過剰な貸し付けを防ぐために、融資の前に必ず審査を行っています。

審査に通過するための条件はさまざまですが、ここでは50万円を借りるための一般的な条件を紹介します。

- 年収が150万円以上で、安定した収入がある

- 信用情報が良好である

- 返済能力がある

年収が150万円以上で、安定した収入がある

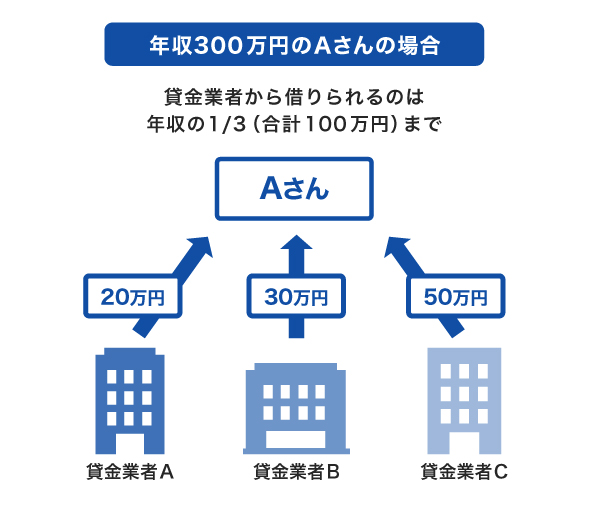

50万円を借りるには、年収が150万円以上で、安定した収入が求められます。

貸金業者は、総量規制によって「年収の3分の1を超えない貸し付け」を守らなければなりません。総量規制は1社ごとに適用されるルールではなく、すべての借入先での利用可能枠(限度額)の合計額に適用されます。

なお、必ずしも年収の3分の1まで借りられるとは限らないことに注意が必要です。たとえば年収が150万円の人に設定された借入可能枠(限度額)が30万円といった場合もあります。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

信用情報が良好である

金融機関から50万円の融資を受けるには、信用情報が良好であることが求められます。

信用情報の例

- ローンやクレジットカードの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

金融機関は、信用情報機関から信用情報を取得して審査を行います。過去に延滞や滞納があると、審査に通りづらくなる可能性があります。

なお、信用情報機関に開示請求することで、自分の信用情報を確認することが可能です。WEBや郵送で開示請求できるので、申し込み前に自分の信用情報を確認してみるのもよいでしょう。

返済能力がある

返済能力は、主に収入の安定性や他社借入の状況、勤続年数、雇用形態などをもとに総合的に判断されます。

収入の安定性は、月々の収入がどれだけ確保されているかが重要で、正社員や長期勤務のほうが有利です。たとえ収入が多くても、既存の借り入れが多い場合は審査に影響を与える可能性があります。

カードローンの審査の内容は?審査の必要性や影響を与える理由を解説

即日で50万円借りる方法

即日で50万円を借りる方法として、カードローンが便利です。

カードローンは、クレジットカード会社や消費者金融、銀行といった金融機関が提供する個人向けの無担保ローンで、必要な時にWEB上やATMで借り入れができます。

特に、クレジットカード会社や信販会社、消費者金融が提供するカードローンでは、審査は迅速に行われ、最短で即日融資が可能なため、急な出費にも対応できます。

ただし、銀行カードローンに比べると金利は高めのため、計画的に利用し、無理のない返済を心がけることが重要です。

カードローンで50万円借りた場合のシミュレーション

キャッシングリボ払いで50万円借り入れた場合の利息額と支払総額を、JCBのカードローン「FAITH」とJCBクレジットカードのそれぞれで紹介します。

[シミュレーション条件]

返済方式:毎月元金定額払い

毎月のお支払い元金:30,000円

融資利率:JCBのカードローン「FAITH」12.50%、JCBクレジットカードのキャッシング18.00%

| JCBカードローン 「FAITH」 |

JCBクレジットカードの キャッシング |

|

| 利用金額 | 500,000円 | 500,000円 |

| お支払い元金 (月) |

30,000円 | 30,000円 |

| 融資利率 (金利) |

12.50% | 18.00% |

| お支払い利息 (合計) |

45,125円 | 64,983円 |

| お支払い金額 (合計) |

545,125円 | 564,983円 |

- JCBの場合の比較

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

金融機関や利用金額、毎月のお支払い元金が同じでも、金利が異なると利息額・支払総額に大きな差が生じることがわかります。

50万円借りるときのポイント

50万円を借りるときは、次のポイントを押さえましょう。

- 金利や手数料を確認する

- 返済計画を立てる

金利や手数料を確認する

借入先の金融機関を選ぶ際は、金利・手数料を複数のサービスで比較検討し、できるだけ金利の低いサービスを選ぶとよいでしょう。

急な出費だからといって金利や手数料を確認せず借りてしまうと、想定外に多くの手数料を負担しなければならない可能性があります。

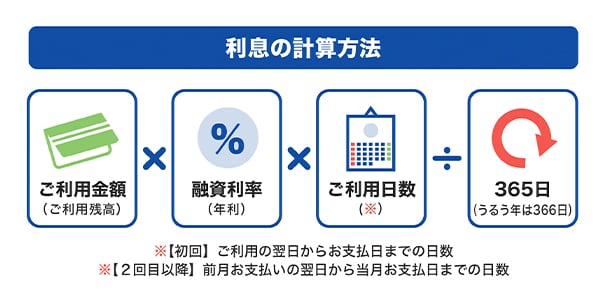

なお、契約の際は金利だけでなく、返済期間や返済方法、遅延損害金などの条件を確認することも重要です。利息は次の式で計算でき、金利が低くても返済期間が長いと利息負担が増えてしまいます。

契約書に記載されている内容を十分に理解してサインしましょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

返済計画を立てる

借りる前に、無理のない返済計画を立てることが重要です。毎月の収入や支出を考慮し、返済が生活に大きな負担を与えないようにする必要があります。

各金融機関が提供している返済シミュレーションを活用すると、利息を含めた毎月の返済額を把握できて便利です。

50万円借りるなら低金利(JCB比)なJCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供するカードローンです。最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

年会費無料のため、コストをかけずに急な出費に備えられる便利なカードです。

金利1.30~12.50%でJCBクレジットカードのキャッシングリボ払いより低金利(JCB比)

「FAITH」なら、キャッシングリボ払いでも最大12.50%と、JCBクレジットカードのキャッシングリボ払いの融資利率(金利)15.00~18.00%よりも低金利で借り入れできます。

金利が低い借入先やサービスを選ぶだけで、支払総額も抑えられる可能性があります。

申し込みから借り入れまで最短即日!

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れする前にシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

50万円を借りる方法には何がありますか?

-

50万円を借りる方法は、次の通りです。

- クレジットカード会社や消費者金融のカードローン

- 銀行のカードローン

- フリーローン

- 目的別ローン

- クレジットカードのキャッシング

- 質屋で物品を担保にお金を借りる

- 生命保険の契約者貸付制度を利用する

- 公的融資を受ける

それぞれ利便性や金利が異なるため、条件を比較して選ぶことが重要です。

-

50万円を借りたら、月々の返済額はいくらになりますか?

-

50万円借りた場合の月々の返済額は、借入金額や金利、返済期間、返済方式によって異なります。

たとえば、金利15.00%、返済期間3年(36回)で計算すると、毎月の返済額は約17,332円です。

具体的な返済額は金融機関のシミュレーターを利用して確認しましょう。 -

50万円を借りたら、利息はどれくらいになりますか?

-

50万円を借りた場合の利息は、借入金額や金利、返済期間によって変わります。

たとえば、金利15.00%で50万円を3年間で返済する場合、利息総額は約124,000円です。

具体的な利息は、金融機関のシミュレーターを使って確認しましょう。 -

今すぐ50万円が必要です。即日で借りる方法はありますか?

-

即日で50万円を用意する方法としては、クレジットカード会社や信販会社、消費者金融のカードローンを利用するのが有力です。

これらのローンは、申し込みから審査、融資までが迅速で、最短で当日中に借り入れが可能です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

50万円が必要なときには、さまざまな借り入れ方法があります。資金の使い道が決まっておらず、早急にお金が必要な場合には、カードローンの利用がよいでしょう。カードローンは資金の使い道に制限が無く、審査も最短即日で終わることから利便性が高いです。ただ、借入期間に応じて、利息の支払いが発生するので、返済計画を立てたうえで利用しましょう。