基礎知識

借入残高とは?残高の確認方法や審査への影響、残高を減らす方法を紹介

更新日:2025年7月25日

借入残高とは、金融機関から借り入れた金額のうち、まだ返済していない金額を指します。借入残高を把握することで、完済までの期間や利息額合計などを推測できます。返済計画の立て直しのためにも、定期的に把握することが重要です。

そこで、借入残高の確認方法を説明します。借入残高がなかなか減らない原因や借入残高を効率的に減らすための方法も解説しているため、特に返済に困っている人は参考にしてください。

この記事でわかること

- 借入残高の意味、限度額(利用可能枠)との違い

- 借入残高を確認する重要性や確認方法

- 借入残高が減らない原因とその対処法

目次

借入残高とは:金融機関から借り入れたお金のうち、まだ返済していない金額

借入残高とは、金融機関からの借入金額のうち、まだ返済していない金額を指します。

たとえば、カードローンで30万円を借り入れて、10万円を返済した場合の借入残高は20万円です。利息は借入残高に含まれません。

借入残高を把握しておけば、あとどのくらいの期間で完済できるかを予測しやすくなります。

特に限度額(利用可能枠)の範囲内で繰り返し借り入れできるカードローンは、借入残高を把握しづらいため、完済までの見通しを立てるためにも、定期的に確認しておくことが重要です。

また、他のカードローンやクレジットカードを申し込む際、借入残高の提示を求められる場合があるため、借入残高を正しく把握しておく必要があります。

借入残高は、金融機関によって「差引残高」「お借入残高」「ローン残高」など、別の名称で呼ばれることもあります。JCBのカードローン「FAITH」では、「利用残高」と呼んでいます。

借入残高と限度額(利用可能枠)の違い

借入残高と限度額(利用可能枠)は、どちらも借り入れに関する用語ですが、意味が異なります。

借入残高は、現時点で返済できていない金額を指し、限度額(利用可能枠)は本人が借りることができる上限額を指します。

たとえば、限度額(利用可能枠)が100万円のカードローンを持っている場合、100万円を超えて借りることはできません。つまり、借入残高が限度額を超えることはありません。

カードローンの限度額とは?決まり方・引き上げ方・年収との関係性を紹介

利息は借入残高の大きさなどによって決まる

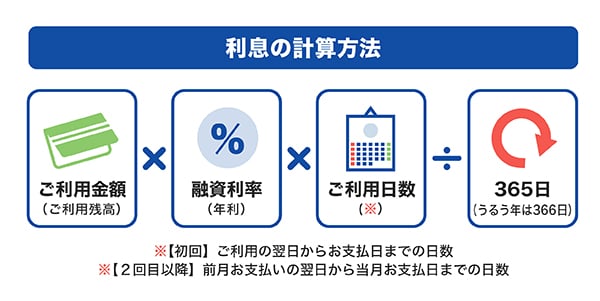

利息とは、お金を貸し借りする際に、借り手が貸し手に対して支払う利用料のことです。

利息は、借入残高(利用金額)や金利(年利)、利用日数をもとに計算されます。

利用日数と金利が同じ条件の場合では、借入残高が多いほど支払う利息が増えます。そのため、借入残高を減らすことは、利息負担を軽減するうえで重要です。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

借入残高を定期的に確認する重要性

借入残高を定期的に確認して把握することで、次のメリットがあります。

- 毎月の返済額を見直せる可能性がある

- 完済までにかかる期間を推測できる

- 返済計画を立てやすくなる

- 利息額合計を計算できる

- 別のローンやクレジットカードの申し込みがスムーズになる

借入残高を把握していないと、計画的な返済が難しくなるだけでなく、場合によっては他で借り入れできなくなったり、審査が厳しくなったりすることもあります。

借り入れたら必ず返済する必要があるため、借入残高を把握することは重要です。

借入残高の確認方法

借入残高は、次の方法で確認できます。

- 会員ページ・アプリで確認する

- 電話で確認する

- CD・ATMで確認する

利用している金融機関によっても異なるため、金融機関の公式WEBサイトなどで確認しましょう。

会員ページ・アプリで確認する

最も簡単に借入残高を確認できるのが、会員ページや専用アプリを使った方法です。

借入先の金融機関の会員ページやアプリにログインすれば、現時点での借入残高をチェックできます。

会員ページにログインするためには、IDやパスワードが必要です。IDやパスワードがわからない場合は、今後定期的に借入残高を把握するためにも、再設定しておきましょう。

電話で確認する

各金融機関の専用コールセンターに電話することで、借入残高の確認が可能です。

コールセンターは自動音声ガイダンス対応が一般的で、なかには24時間対応しているところもあります。ガイダンスに沿って、クレジットカード番号や暗証番号などを入力する必要があります。

ネット環境がない人や、パソコン・スマートフォンを持っていない人にとって便利な方法といえるでしょう。

CD・ATMで確認する

借り入れしている金融機関やコンビニのCD(キャッシュディスペンサー)・ATMでも、借入残高の確認が可能です。

ATMにカードを挿入し「残高照会」を選択することで、借入残高が画面に表示されます。ATMで返済した際に発行される利用明細にも最新の借入残高が記載されています。

なお、ATMが利用できる時間帯は店舗によって異なる場合があるため、あらかじめ調べてから行くとよいでしょう。

金融機関に借り入れを申し込む際には借入残高の申告が必要!

金融機関などに借り入れを申し込む際には、借入残高の申告を求められます。複数の金融機関から借り入れている場合は、それぞれの借入残高を把握し、正しく申告しなければなりません。

借入残高は、申込者の借り過ぎを防ぐ総量規制に抵触していないかを判断するために必要な情報です。消費者金融やクレジットカード会社、信販会社からは、年収の3分の1を超える借り入れはできません。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

クレジットカードのショッピング枠は借入残高に含まない

ショッピング枠とは、買い物やサービスの支払いに利用できる上限額のことです。ショッピング枠を使った支払方法には、1回払いや分割払い、リボ払いなどがあります。

どの支払方法も後払いなので、お金を借りている状態と勘違いしてしまうかもしれませんが、後払いは借り入れとは異なるため、借入残高として申告する必要はありません。

一方、クレジットカードで現金を借りられるキャッシング枠は、総量規制の対象になるため申告が必要です。借入残高を申告する際は、実際に借り入れをしている借入残高を記載するようにしましょう。

住宅ローンなどの有担保ローンは借入残高に含まない

住宅ローンなどの有担保ローンの残高は、借入残高に含めません。

借り入れは、大きく「無担保借入」と「有担保借入」の2種類に分けられます。無担保借入とは、カードローンやクレジットカードのキャッシングなどのように、担保なしの借り入れのことです。一方、有担保借入は、土地や建物などを担保した借り入れのことです。購入する土地や建物を担保にしてお金を借りる住宅ローンは、有担保借入に分類されます。

カードローンの借り入れを申し込む際は、基本的に無担保借入の残高を申告します。複数のカードローンを利用している場合は、その総額を申告しなければなりません。

ただし、「銀行カードローンは申告しない」などと金融機関によって申告すべき借入残高の範囲が異なる場合があります。申告時は、借入残高の申告範囲をあらかじめ確認しておきましょう。

無担保ローンとは?メリット・デメリットや自分に合った選び方を解説

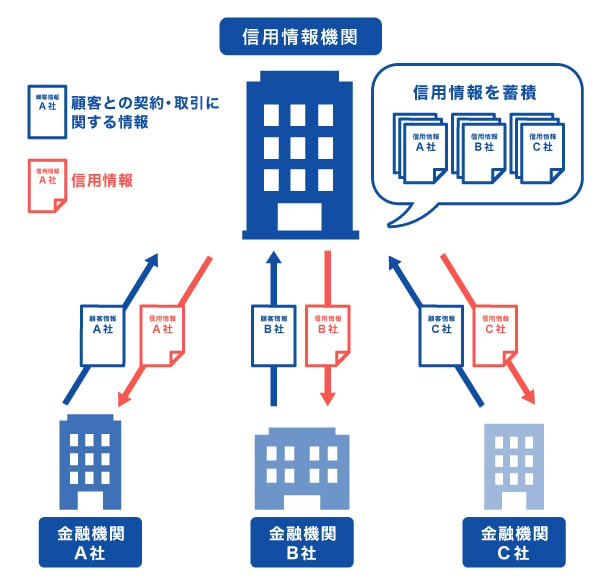

借入残高は信用情報機関に記録されている

信用情報機関とは、信用情報を管理・提供する機関のことです。

信用情報とは、クレジットカードやローンなどの契約や申し込み、支払状況に関する情報を指します。

各金融機関は、審査の際に信用情報機関に登録されている信用情報を確認することで、返済能力に応じた適切な貸し付けを行っています。

借入残高が多いと、新たに申し込んだローンやクレジットカードの審査に通らない可能性があります。

また、延滞などのトラブルに関しても記録・情報提供されるため、毎月の返済を確実に行うことが大切です。

借入残高がなかなか減らない原因

借入残高がなかなか減らない場合は、次の原因が考えられます。

- 返済額が少ない

- 金利が高い

- 返済のために借り入れを繰り返している

- 支払方法をリボ払いにしている

返済額が少ない

早く完済するためにも、毎月の返済額を増やせる場合は、可能な範囲で毎月の返済額を増やしましょう。

毎月の返済額を極端に少なく設定してしまうと、なかなか借入残高が減りません。毎月の返済額には、元本だけではなく、利息が含まれています。たとえ10,000円返済したからといって借入残高が10,000円減るわけではありません。

たとえば、50万円を年18.00%の金利で借り入れた場合を、2つの異なる返済額でシミュレーションしてみましょう。

同じ借入金額と金利であっても、毎月の返済額が大きいほど借入残高が減りやすく、最終的な支払総額に10万円以上の差がでることがわかります。

| 借入金額 | 50万円 | 50万円 |

|---|---|---|

| 金利(年利) | 18.00% | 18.00% |

| 返済額(月) | 24,962円~ | 14,687円~ |

| 返済期間 | 2年0ヵ月 | 4年0ヵ月 |

| 支払総額 (うち利息額) |

599,088円 (99,088円) |

704,976円 (204,976円) |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

毎月の返済で借入残高を着実に減らすには、毎月の返済額の大きさ(返済期間の短さ)が重要です。

さらに、返済期間が長くなるほど、毎月の返済額は抑えられる一方で利息額が増え、返済負担が大きくなる点にも注意が必要です。

毎月の返済額を増やすことが困難な場合や、返済方式によって返済額を変更できない場合は、ボーナスなどの臨時収入を返済にあてましょう。

金利が高い

借入残高がなかなか減らない場合、金利が高いことも考えられます。

たとえば、50万円を借り入れて2年かけて返済する場合を、2つの異なる金利でシミュレーションしてみましょう。

借入金額と毎月の返済額が同じ場合でも、金利が低いほうが借入残高が減りやすいことがわかります。

| 借入金額 | 50万円 | 50万円 | ||

|---|---|---|---|---|

| 金利(年利) | 18.00% | 15.00% | ||

| 返済期間 | 2年0ヵ月 | 2年0ヵ月 | ||

| 返済額 (うち利息額) |

返済後の 借入残高 |

返済額 (うち利息額) |

返済後の 借入残高 |

|

| 第1回返済 | 24,962円 (7,500円) |

482,538円 | 24,243円 (6,250円) |

482,007円 |

| 第2回返済 | 24,962円 (7,238円) |

464,814円 | 24,243円 (6,025円) |

463,789円 |

| 第3回返済 | 24,962円 (6,972円) |

446,824円 | 24,243円 (5,797円) |

445,343円 |

- あくまでも簡易シミュレーションの結果であり、実際の返済総額は条件によって異なります。

返済途中であっても、借入先を変更することは可能です。借入先を変更することを「借り換え」といいます。

金利の低い借入先に借り換えることができれば、毎月の返済額を変えずに、借入残高を効率的に減らせる可能性があります。

一般的に、消費者金融よりも銀行やクレジットカード会社・信販会社が提供するカードローンのほうが金利が低い傾向です。

返済のために借り入れを繰り返している

返済のための借り入れを繰り返していると、借入残高が増え、なかなか減らない事態に陥る可能性があります。

たとえ借り入れのきっかけが生活費を補うためで、少額の借り入れだったとしても、返済がままならないうちに借り入れを繰り返すと、借入残高が減るどころか増えてしまいます。

利息は借入残高や金利、利用日数をもとに計算されるため、借入残高が増えるほど利息が増え、返済負担が大きくなります。

返済が苦しくなったとしても、返済のための借り入れを検討するのではなく、生活費の見直しや収入を増やす方法を検討しましょう。返済専用のおまとめローンを利用するのも、手段のひとつです。

支払方法をリボ払いにしている

クレジットカードには、ショッピングリボ払いとキャッシングリボ払いの2つのリボ払い方式があります。どちらも利用回数や利用金額に関わらず、毎月一定の金額を支払う方法です。このため、現金がなくても高額な商品やサービスを購入できるというメリットがあります。

しかし、リボ払いは金利が高めに設定されていることが一般的です。そのため、リボ払いを利用していると、支払いが家計の負担となり、他の借り入れをしなければならない状況に陥る可能性があります。

普段の買い物をクレジットカードのショッピングリボ払いにしている場合は、借入残高を減らすためにも、できるだけ一括払いで買い物することが経済的負担の軽減につながるでしょう。

ショッピングリボ払いを一括払いに変更することは、直接的に借入残高を減らすことにはなりません。しかし、リボ払いをやめて支払うべき利息がなくなれば、浮いたお金をカードローンなどの返済にあてて借入残高を減らすことが可能です。

一括払いにいきなり変更するのは難しい場合は、一度金利の低いカードローンを契約してリボ払いの支払残高を一括返済し、カードローンへ返済を行うことも手段のひとつです。

リボ払いがやばい・怖いといわれるのはなぜ?リスクを抑えた使い方も解説

借入残高を効率的に減らすためにできること

借入残高を効率的に減らすためにできることは、次の通りです。

- 毎月の利息額を確認して返済額を増やす

- 資金に余裕があるときに繰上返済をする

- あらためて返済シミュレーションをして計画を立てる

借入残高がなかなか減らない原因がわかったら、実際に借入残高を効率的に減らすために実践しましょう。

毎月の利息額を確認して返済額を増やす

借入残高がなかなか減らない原因が「返済額が少ない」に該当した場合は、毎月の返済額を可能な範囲で増やすようにしましょう。

借入残高を減らすには、元本を減らすことが重要です。

まずは、借入残高と合わせて「毎月の返済額のうち、利息がどのくらいの割合を占めているか」を把握しましょう。毎月の返済額のほとんどが利息の支払いにあてられている場合があります。

ただし、返済方式によっては、毎月の返済額を変更できない場合もあります。その場合は、次に挙げる「繰上返済」を検討しましょう。

資金に余裕があるときに繰上返済をする

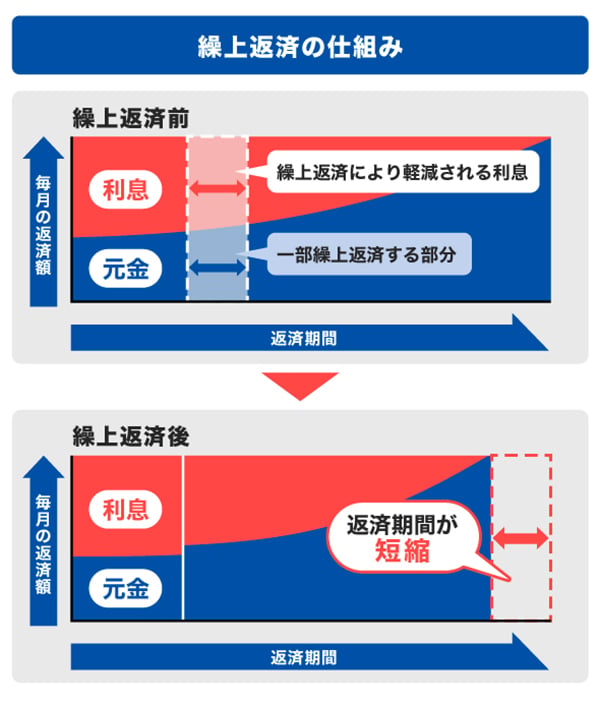

繰上返済とは、毎月の返済(約定返済)とは別に、前倒しで返済することです。

繰上返済では、毎月の返済(約定返済)と異なり、返済分がすべて元金にあてられるため、借入残高が減りやすいです。返済期間も短くなり、利息総額を抑えられる可能性があります。

ただし、繰上返済をしても、基本的には毎月の返済(約定返済)があることに注意が必要です。繰上返済をしても、約定返済が遅れてしまうと、遅延損害金が発生したり信用情報にマイナスの影響を与えてしまいます。

ボーナスが支給されたときや生活費に余裕ができたときなどは、積極的に活用しましょう。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

あらためて返済シミュレーションをして計画を立てる

借入残高を減らすには、返済シミュレーションを活用して計画を立て直すことが重要です。

返済シミュレーションを活用することで、いつまでにいくら返済すればいいかを具体的に把握できます。

JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

カードローンの返済方法は?仕組みや上手な返済のコツを解説

借り換えにも便利!JCBのカードローン「FAITH」

「FAITH」は、クレジットカード会社として有名なJCBが提供する年会費無料のカードローンです。

「FAITH」の融資利率(金利)は最大12.50%です。JCBカードのキャッシングリボ払いを利用する場合の15.00~18.00%よりも低金利で借り入れできます。

適用金利が高くて借入残高が減らない場合は、「FAITH」に借り換えることで返済負担を軽減できる可能性があります。

さらに、繰上返済を活用して、借入残高を効率的に減らすことも可能です。

JCBのカードローン「FAITH」のシミュレーションを利用しよう

「FAITH」での借り入れを検討している方は、まず簡易審査シミュレーションを利用しておきましょう。年収や他社借入金額を入力することで、最大でどれくらい融資されるのかを簡易的に確認できます。

また、JCBの「返済シミュレーション」では、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、利息や支払総額をシミュレーションできます。

よくある質問

-

借入残高とは何ですか?

-

借入残高とは、金融機関から借り入れた金額のうち、まだ返済していない金額分を指します。

たとえば、100万円の借り入れのうち30万円返済が済んでいる場合の借入残高は70万円です。 -

借入残高の確認方法を教えてください。

-

借入残高を確認する方法は、次の3通りです。

- 会員ページ・アプリで確認する

- 電話で確認する

- CD・ATMで確認する

自分にあった確認方法で、定期的に借入残高を確認するようにしましょう。

-

住宅ローンや自動車ローンは借入残高に含まれますか?

-

有担保の住宅ローンや自動車ローンは含まれません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

借入残高を確認することは、完済時期を把握するために重要となります。完済時期がいつになるのかを把握したうえで、返済計画を立てることが大事です。そして、借入残高が減らないと悩んでいる人は、現状の金利が高くないのか、毎月の返済額が少なくないかを確認しましょう。仮に金利が低くても、毎月の返済額が少ないと借入残高の減るスピードは遅くなってしまうので注意しましょう。