基礎知識

JCBのカードローン「FAITH」の利息はいくら?利息を抑える方法も紹介

更新日:2026年4月15日

カードローンの利息は、金利や利用日数をもとに計算されます。利用金額と利用日数が同じであれば、金利が低いカードローンを利用することで、利息の負担を抑えられる場合があります。

JCBのカードローン「FAITH」の融資利率(金利)は、キャッシングリボ払いで最大12.50%です。JCBクレジットカードのキャッシングと比較して低めに設定されており、利息の負担を軽減しやすいことがメリットです。

カードローンの利用を検討している方は、事前にシミュレーションを行い、利息や支払総額、返済期間を把握して、計画に利用しましょう。

この記事でわかること

- JCBカードローン「FAITH」の融資利率(金利)

- JCBカードローン「FAITH」の利息を計算する方法

- JCBカードローン「FAITH」の利用方法

目次

JCBのカードローン「FAITH」の融資利率(金利)は1.30~12.50%

「金利」は、カードローンの利息を決める要素のひとつです。利用金額と利用期間が同じ場合、金利が低いほうが利息を抑えられます。

JCBカードローン「FAITH」の融資利率(金利)は次の通りです。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

融資利率(金利)はカードローン申し込み時の審査により決定される「利用可能枠(限度額)」ごとに異なります。

クレジットカードのキャッシングより金利が低い(JCB比)

「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大12.50%です。JCBのクレジットカードのキャッシングリボ払い(15.00~18.00%)と比べて低金利なので、利息の負担を軽減しやすくなります。

5万円までの借り入れならキャッシング1回払いで金利5.00%

「FAITH」は、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。借り入れたお金を一括で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」という方にとって便利です。

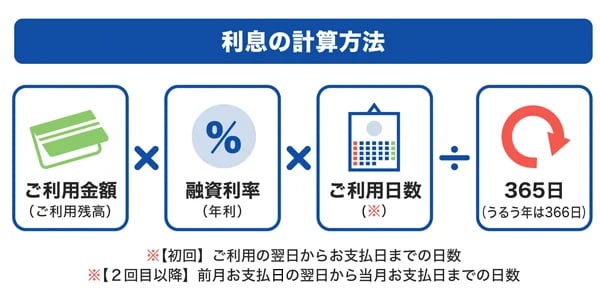

「FAITH」の利息を計算する方法

利息の計算方法は、「FAITH」に限らずどのカードローンでも同じです。

利用金額と金利、利用日数をもとに計算されるため、利用金額と利用日数が同じであれば、金利が低いほど利息の負担を抑えられます。

利子と利息の違いとは?金利・利率・利回りなどの言葉もわかりやすく解説

「FAITH」の利息はいくらになる?50万円借りたときの返済シミュレーション

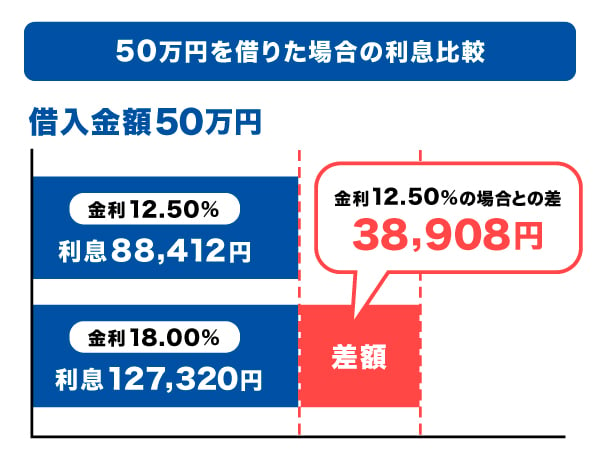

ここでは、「FAITH」で50万円を借りた場合のシミュレーションを紹介します。「FAITH」の融資利率(金利)12.50%と、一般的な金利18.00%の場合で、利息がどれくらい変わるか比較してみましょう。

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

|

融資利率(金利) 12.50%の場合 |

融資利率(金利) 18.00%の場合 |

|

|---|---|---|

| 借入金額 | 500,000円 | 500,000円 |

| 返済方式 |

残高スライド(短期) 元金定額払い |

残高スライド(短期) 元金定額払い |

| お支払い元金(月) | 5,000~15,000円 | 5,000~15,000円 |

| 返済期間 | 2年10ヵ月 | 2年10ヵ月 |

| 利息総額 | 88,412円 | 127,320円 |

| 支払総額 | 588,412円 | 627,320円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

シミュレーション結果によると、融資利率(金利)12.50%と18.00%では、利息に38,908円の差が出ていることがわかります。借入金額が高額になるほど利息の差は大きくなり、金利の低いカードローンほど利息の負担を抑えられる仕組みです。

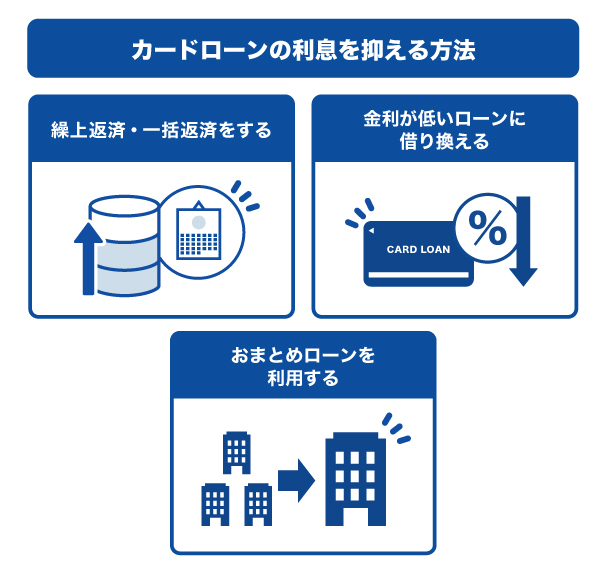

カードローンの利息を抑える方法

カードローンの利息を抑える方法は3つあります。

繰上返済・一括返済をする

繰上返済とは、毎月の返済額とは別に、借入金額の一部を前倒しで返済することを指します。借り入れた金額の残高を一度に返済する「一括返済」も、繰上返済の一部です。

繰上返済を行うことで、返済期間を短縮し、その分利息の負担を軽減できます。ただし、繰上返済をする金額が少ない場合は、大きな変化は見られないかもしれません。

また、繰上返済をしても完済できていない場合は毎月の返済(約定返済)が必要です。資金に余裕がないなかで無理に繰上返済を行うと、毎月の返済ができなくなることも考えられます。まずは毎月の返済を計画的に進めつつ、余裕ができたときに繰上返済を行うことを検討してみましょう。

金利が低いローンに借り換える

すでに借り入れをしていて、利息が負担になっている場合は、今よりも金利の低いローンに借り換えることで、負担を軽減できる可能性があります。ただし、金利の差が小さい場合や、借り換え先の返済方式、返済期間などの条件によっては、思ったより利息が減らないことも考えられます。

借り換えを検討している場合は、事前に返済シミュレーションを行い、「利息や返済総額をどれくらい減らせるか」を確認することが重要です。

おまとめローンを利用する

おまとめローンとは、複数のカードローンやキャッシングの借り入れを1社にまとめるためのローンです。

通常、利用可能枠(限度額)が高額になるほど、適用金利が低くなる傾向があります。複数の金融機関からの借り入れを1社にまとめることで、今より低い金利が適用され、結果的に利息を軽減できる可能性があります。

借り換えと同様に、ローンのおまとめを検討する場合も、事前にシミュレーションを行い、どれくらい利息が軽減できるか確認してみましょう。

「FAITH」の利用方法

ここでは、「FAITH」の借入方法と返済方法を紹介します。

借入方法

「FAITH」の借入方法は、銀行やコンビニなどに設置されているCD(キャッシュディスペンサー)・ATMを利用する方法と、登録口座に直接お金が振り込まれる「キャッシング振り込みサービス」の2つです。

カードと暗証番号があれば、CD・ATMで現金が引き出せます。カードローンの借り入れをする場合、ATM利用手数料がかかる場合がありますが、「FAITH」はATM出金手数料が月に3回まで無料で利用できます。

「キャッシング振り込みサービス」は、WEBまたは電話での申し込みで、カードご利用代金お支払い口座に直接お金が振り込まれる方法です。キャッシング振り込みサービスの場合は振込手数料が無料で利用できます。

返済方法

返済方法は、契約時に設定した口座からの自動振替です。毎月10日(金融機関が休業日の場合は翌営業日)に自動で引き落とされるため、返済を忘れる心配がありません。

口座振替以外でも、コンビニ・銀行などにある全国15万台以上のCD・ATMで返済が可能です。利用しているカードと暗証番号(4桁)があれば、空いた時間にいつでも返済できます。

また、資金に余裕がある場合は、月々の返済に加えて、借入金額の一部または全額を支払う「まとめ払い(繰上返済)」が可能です。

1回のご利用金額が1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)のATM入金手数料がかかります。

最短で即日融資も可能なJCBのカードローン「FAITH」

「FAITH」は最短即日に審査の結果がわかり、審査完了後、最短3営業日でカードをお届けします。

契約後は、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

審査通過後にできるだけ早く借り入れをしたい方は、キャッシング振り込みサービスの利用を検討してみましょう。

よくある質問

-

「FAITH」でお金を借りると融資利率(金利)や利息はどれくらいになりますか?

-

融資利率(金利)は、1.30~12.50%です。たとえば、利用可能枠(限度額)が100万円で50万円を借り入れた場合、適用される融資利率(金利)は12.50%となります。

-

「FAITH」の審査ではどのようなことを確認されますか?

-

「FAITH」に限らず、カードローンの審査では「属性情報」と「信用情報」が確認されます。

[属性情報の例]

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 職業(一般企業の方・派遣社員の方・公務員の方・自由職の方など)

- 年収

[信用情報の例]

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

なお、審査基準は金融機関ごとに異なり、詳細は公表されていません。

-

「FAITH」はATMで返済することはできますか?

-

「FAITH」は銀行やコンビニのATMで返済することが可能です。借入金額の一部または全額を支払う「まとめ払い(繰上返済)」や「一括返済」にも対応しています。なお、ATMで返済をする際、ATM利用手数料はかかりません。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

カードローンの利息を抑えるために有効な方法は、繰上返済を行うことです。ただし、繰上返済をしても完済できていない場合は毎月の返済が続くため、無理のない範囲で行うことが重要です。

また、カードローンを選ぶ際は、上限金利の低いものを選ぶことがポイントです。利用金額にもよりますが、カードローンでは上限金利が適用されるケースが多いため、事前に確認しておきましょう。

さらに、返済期間の長期化や借入金額が大きくなると、利息負担が増加します。無理のない返済計画を立てたうえで、計画的に利用することを心がけましょう。