基礎知識

銀行からお金を借りる方法。ローンの種類や審査・必要書類を解説

更新日:2025年10月31日

銀行では、カードローンをはじめ、住宅ローンや自動車ローンなど、さまざまなローン商品を取り扱っています。ローンの種類によって借りたお金の使い道が異なるので、利用する際は目的に合うローンを選択することが大切です。

銀行のカードローンは、クレジットカード会社・信販会社、消費者金融のカードローンと比べて、金利は低めですが、審査に時間がかかる傾向があります。利用の際は、必要なときにお金を借りられるかどうかも確認しておきましょう。

この記事でわかること

- 銀行が提供しているローンの種類

- 銀行でお金を借りる際に必要な書類

- 銀行でお金を借りる前に知っておきたいこと

目次

銀行からお金を借りる「ローン」の種類

銀行では、以下のようにさまざまな種類のローンを提供しています。

- カードローン

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- フリーローン

- 多目的ローン

- 医療ローン

- ビジネスローン

銀行でお金を借りる際には、ローンの種類ごとの特徴を知ったうえで、目的に合うものを選択することが大切です。

ここでは、銀行が提供しているローンの特徴を種類別に説明します。

ローンとは?意味や仕組み、クレジットとの違いや利用のポイントを解説

カードローン|個人がお金を借りられる

カードローンとは、個人向けの融資サービスのことです。お金の使い道に制限はなく、生活費のような日常的な出費はもちろん、冠婚葬祭などの急な出費にも利用できます。利用可能枠(限度額)の範囲内であれば、何度でも借り入れが可能です。

大手の都市銀行から地方銀行まで、規模に関係なく多くの銀行がカードローンのサービスを提供しています。なお、カードローンを利用するにあたって、保証人や担保は不要です。

住宅ローン|マイホームの購入

住宅ローンは、戸建てやマンションなどのマイホームを購入するときに利用するローンです。新築、中古に関わらず、どの住宅でも利用できます。

一部の銀行では、夫婦や親子それぞれが同一の物件に対して債務者を分けて住宅ローンを組む「ペアローン」と呼ばれるものもあります。住宅ローンでは、購入する不動産が担保になります。

カードローン契約が住宅ローンに与える影響は?審査内容や事前の対策を解説

リフォームローン|外壁工事・水回りの改修・バリアフリー化など

リフォームローンは、自宅をリフォームする際に利用できるローンです。収納を増やすことや水回りをきれいにすること、バリアフリー対応、太陽光パネルの設置など、さまざまなリフォームに利用できます。

住宅ローンでは不動産が担保になりますが、リフォームローンは多くの場合、連帯保証人や担保は不要です。ただし、詳細は金融機関の規定によっても異なります。

自動車ローン|車・バイクの購入資金

自動車ローンは、車やバイクの購入資金を借り入れできるローンです。金融機関によっては、オートローン、マイカーローンなどと呼ばれることもあります。

自動車ローンは、車やバイク本体を購入するだけではなく、免許の取得費用、車検費用、修理、カスタマイズなどの費用に使うことも可能です。

店舗や金融機関によりますが、銀行の自動車ローンはディーラーのローンと比べて金利が低い傾向があります。

教育ローン|進学費用などの教育関連費用

教育ローンは、進学など教育に関する費用を借り入れできるローンです。高校や大学、専門学校などの入学金や授業料以外にも、教材やパソコン、制服を購入する費用や部活動関連費用に充てるためにも利用できることが多いです。

学校以外にも、塾や予備校へ通うために借り入れできる教育ローンも存在します。

フリーローン|特定の目的を決めずに借り入れできる

フリーローンは、お金の使い道が自由なローンのことです。カードローンと同じく、お金の使い道が自由であり、担保や保証人は不要です。

しかし、フリーローンは借りたい金額を一括で受け取る点がカードローンと異なります。カードローンの場合、契約をしたら利用可能枠の範囲内であれば回数を問わず借り入れできることが特徴です。フリーローンは、一度借り入れをした後は追加の借り入れができず、返済のみを行うことになります。追加で借り入れたい場合は、改めて契約し審査を受ける必要があります。

フリーローンとは?カードローンとの違いや審査・金利・返済方法を解説

多目的ローン|特定の目的のために借り入れをする

多目的ローンは、金融機関により定められた目的のために借り入れできるローンです。目的は例として以下のようなものがあります。

- 旅行

- 趣味

- 冠婚葬祭

- 歯科診療

- ブライダル

- エステ

- 引っ越し

- 家具・家電

- ペット

など

資金使途が自由なフリーローンと似ていますが、多目的ローンでは申込内容によっては資金使途確認資料の提出が必要になる場合があります。

医療ローン|治療・手術・入院費用

医療ローンとは、治療や手術、入院といった医療に関連する支払いで借り入れできるローンのことで、メディカルローンと呼ばれることもあります。

医療ローンは、病気の治療だけでなく、医療脱毛や美容整形、審美歯科(インプラント・歯列矯正)といった、保険適用外で高額な費用がかかる治療や施術にも利用できます。

ビジネスローン|事業資金の借り入れを専用としたローン

ビジネスローンは、事業資金を借り入れるためのローンで、事業ローンとも呼ばれます。法人向けだけでなく、個人事業主が借り入れできるビジネスローンも存在します。

カードローンやフリーローンは、事業用としての利用が禁止されていることが多いので、事業資金を借り入れたいときはビジネスローンが便利です。

ローンの種類を徹底解説!金利・返済の違いや自分に合った選び方を知ろう

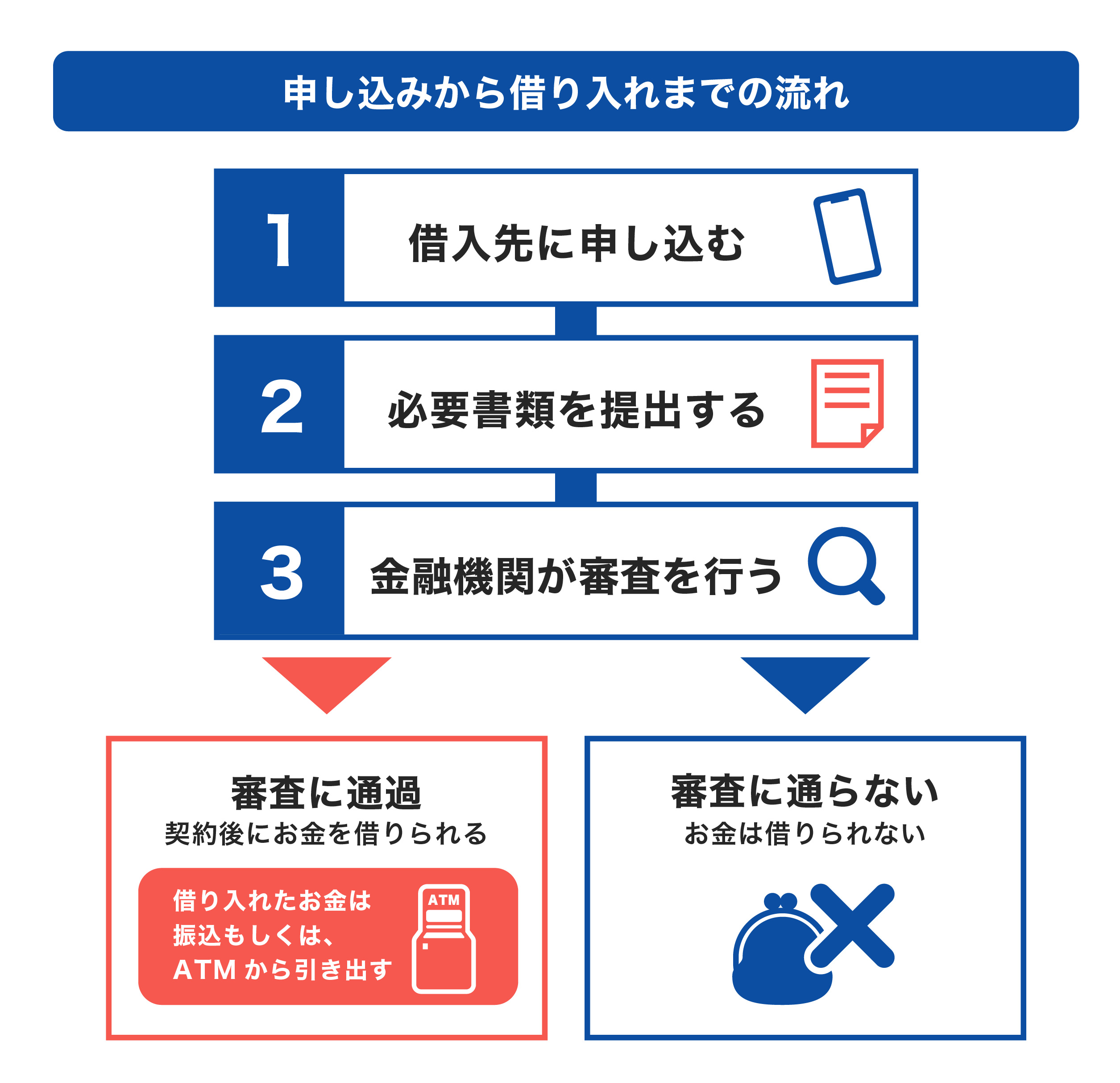

銀行のカードローンでお金を借りる流れ

銀行のカードローンでは、主に以下の流れで借り入れを行います。

1.借入先に申し込む

銀行カードローンの申し込みは、スマートフォンやパソコンなどを通じてオンラインで申し込みできる場合が多いです。銀行の窓口でも申し込みは可能ですが、オンラインでの申し込みであれば、土・日・祝日や夜間など、好きなタイミングで申し込みができます。

2.必要書類を提出する

申し込みをしたら、本人確認書類と収入証明書類を提出します。本人確認書類は借りたい金額に関わらず必要です。50万円を超える金額の借り入れをする場合は、源泉徴収票などの収入証明書類が必要となる場合があるので、用意しておきましょう。

3.金融機関が審査を行う

申し込みと必要書類の提出が完了したら、銀行で審査が行われます。審査にかかる時間は、銀行や審査状況によって異なり、最短で翌営業日に審査結果がわかる銀行もあれば、1~2週間かかる銀行もあります。

申込内容に不備があると、審査の時間が長引く可能性があるので、不備がないように注意しましょう。

審査に通過すれば、契約をして融資を受けられる

審査結果はメールや電話で銀行から連絡され、審査に通過した場合は契約・融資が行われます。

融資方法は銀行によって異なりますが、一般的には、口座振込かコンビニなどのATMで引き出す方法が選択できます。借り入れが完了したら、毎月の返済日に遅れないよう返済していきましょう。

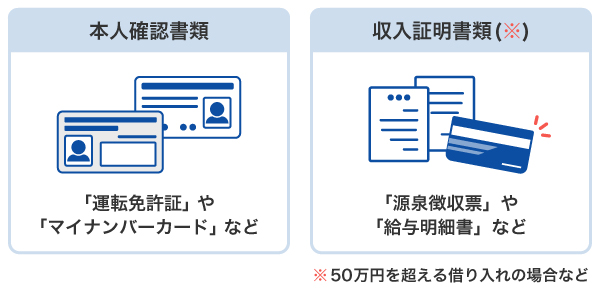

銀行からお金を借りるときに必要な書類

銀行でお金を借りるときは、主に「本人確認書類」と「収入証明書類」の2種類が必要です。申し込みの際に準備しておくとスムーズです。

オンラインで申し込みをする場合は、スマートフォンで撮影した画像をアップロードして提出することが一般的です。

本人確認書類|運転免許証・マイナンバーカードなど

本人確認書類には、以下のようなものが該当します。

- 運転免許証

- 個人番号カード(マイナンバーカード)

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

など

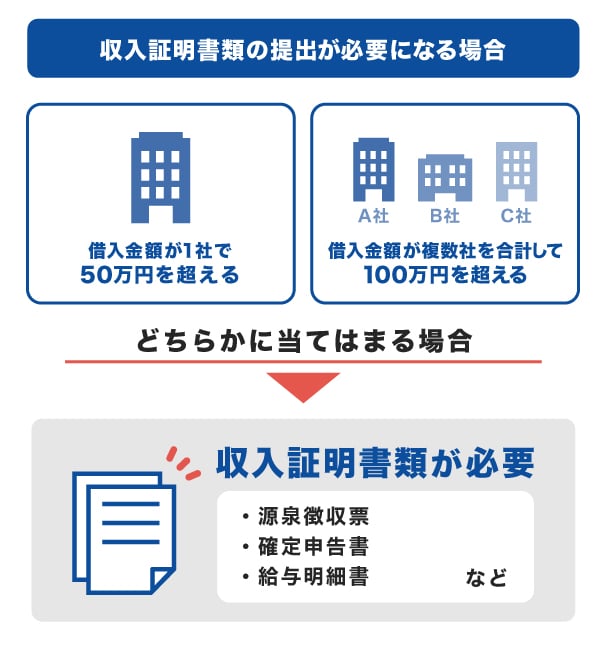

収入証明書類|50万円を超える借り入れの場合など

50万円を超える借り入れをする際や複数社を合計して100万円を超える際は、本人確認書類以外にも、収入証明書類が必要になります。

収入証明書類には、以下のようなものが該当します。

- 源泉徴収票

- 所得証明書

- 給与明細書

- 住民税決定通知書/納税証明書

- 確定申告書

など

銀行でお金を借りるときの審査とは?

銀行でお金を借りるとき、必ず審査を受ける必要があります。初めて銀行カードローンの申し込みをする場合、審査に関して不安や疑問を持っている人は少なくありません。

ここでは、銀行カードローンを申し込む前に知っておきたい審査のポイントを解説します。

銀行融資とは?種類や審査の流れ、必要書類を解説

毎月安定・継続した収入があることが条件になる

銀行カードローンには、申込条件があるので、申し込みの際は条件を満たしているか確認することが重要です。申込条件は銀行によって異なりますが、一般的には、20歳以上で安定した継続収入があることなどが求められます。

申込条件の詳細は各銀行のWEBサイトに掲載されているので、確認しておきましょう。

カードローンの年齢制限は?申し込み時の注意点や審査のポイントを紹介

専業主婦(主夫)や無職の場合借り入れができない銀行もある

銀行をはじめとするカードローンでは、「申込者本人に安定した継続収入があること」を申込条件としていることが多いです。その場合、専業主婦(主夫)や無職の人はカードローンでの借り入れが難しい可能性が高くなります。

ただし、一部の金融機関では、申込者本人に収入がない場合でも、配偶者に収入があれば申し込みできるカードローンもあります。条件や詳細は金融機関によって異なるため、具体的な情報を事前に確認しましょう。

申込条件を満たさない場合は、カードローン以外の借入方法を検討することになります。

銀行からお金を借りるときは1日~2週間の時間がかかる

審査にかかる時間は銀行や審査状況によって異なりますが、最短で翌日審査結果がわかる銀行から、1~2週間かかる銀行まで存在します。審査に時間がかかる場合、「今夜お金が必要」や「明日までにお金を準備しなければならない」といった急な出費への対応が難しい可能性があります。

クレジットカード会社・信販会社、消費者金融のカードローンは、銀行よりも審査スピードが早い傾向があるので、なるべく早くお金を借りたい人にとって、選択肢のひとつになるでしょう。

ただし、「最短即日融資」と書かれたカードローンでも、すべての人が申し込みをしたその日に借り入れができるわけではありません。あくまで「最短」の場合であり、申込状況によっては審査が長引く可能性があることを認識しておきましょう。

勤務先に「在籍確認」の電話がかかることもある

在籍確認とは、申告した勤務先に利用者が実際に在籍していることを確認する審査の一部です。在籍確認は申告内容を確かめる目的であり、利用者が安定した収入を持ち、返済可能であるかを確認します。

電話による在籍確認が実施されるかどうかは、審査状況や金融機関の方針によって異なります。銀行から勤務先へ電話をすることもありますが、銀行名を名乗ることはないので、電話を受けた人に、お金を借りることが知られてしまう可能性は少ないです。

カードローンの在籍確認はいつ・どんなとき?なしにする方法はある?

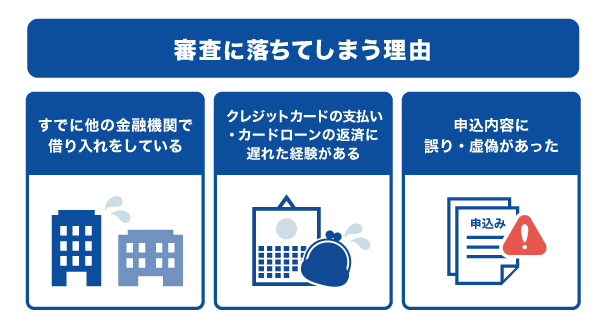

銀行でお金を借りたいのに審査に落ちてしまう理由

銀行カードローンに申し込みをしたのに審査に通過しなかった場合でも、詳細な理由を知ることはできません。ただし、審査に落ちてしまう理由として次の3つが考えられます。

これからカードローンに申し込みをする方も、これらの内容が審査に影響する可能性があることを覚えておきましょう。

すでに他の金融機関で借り入れをしている

カードローンは、1社でしか借り入れできないわけではなく、複数の金融機関から借り入れることも可能です。ただし、借り入れの金額や件数が多いと、審査通過が難しくなる可能性があります。

前提として、クレジットカード会社・信販会社、消費者金融などの貸金業者は「総量規制」に基づいた貸し付けを行っています。総量規制とは、貸金業法によって定められた法律で、年収の3分の1までしか貸し付けできないルールです。

銀行は貸金業者ではないため総量規制の対象ではありませんが、貸し付けには総量規制に近い上限を設けている場合もあります。そのため、すでに多額の借り入れがある場合は審査に通過しない可能性があるでしょう。

総量規制とは?対象外の借り入れ・審査、貸金業者と銀行の違いを解説

クレジットカードの支払い・カードローンの返済に遅れた経験がある

クレジットカードの利用代金の支払いが引き落とし日に間に合わなかったり、カードローンの返済期日に遅れてしまったりした経験があると、審査に影響を及ぼす可能性があります。

支払いや返済の遅延は、信用情報機関に記録されます。カードローンをはじめとするローンを利用する際は、信用情報に基づいて審査が行われるので、信用評価にマイナスの記録があると審査に通過しないこともあるでしょう。

申込内容に誤り・虚偽があった

カードローンに申し込む際に、意図的に誤った情報を入力した場合はもちろん、うっかり間違った情報を入力した場合も審査に影響があります。

電話番号や住所などの数字も誤りがないように入力することが重要です。特に、最近転職した方は、勤務先の情報を間違って記載しやすいので、注意しましょう。

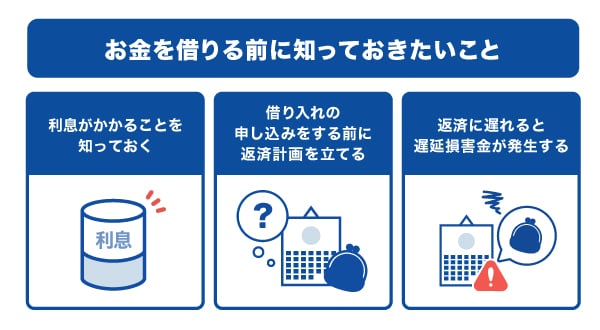

銀行でお金を借りる前に知っておきたいこと

これからカードローンを利用する方は、申し込み前に以下の3つを知っておきましょう。

利息がかかることを知っておく

銀行などのカードローンを利用すると、借り入れた金額に対して利息が発生します。銀行の金利は、消費者金融に比べて一般的に低い傾向にありますが、それでも利息の支払いは避けられません。

利息は、借入期間が長くなるほど増えていきます。そのため、できるだけ早めに返済することを心掛け、無理のない返済計画を立てましょう。

カードローンの金利の仕組み|利息の計算方法と選び方を解説

借り入れの申し込みをする前に返済計画を立てる

借り入れをしたあとは、毎月決められた日に返済する必要があります。カードローンを利用する際は、申し込み前に返済シミュレーションを活用して、毎月の返済額や、利息を含めた支払総額がいくらになるのかを把握しておくことが大切です。

返済に遅れると遅延損害金が発生する

返済期日に返済ができなかった場合、遅延損害金と呼ばれる手数料が発生します。遅延損害金は返済期日の次の日から発生するので、1日でも遅れないように注意が必要です。

返済に遅れた場合、返済できるまでの間はカードローンが利用停止となり、借り入れができなくなります。さらに、返済に遅れた事実は信用情報機関に記録され、今後のローン審査に影響する可能性があるので注意しましょう。

| 監修者:小宮崇之氏のコメント |

|---|

| 銀行でお金を借りる際には、審査に時間がかかる可能性がある点に注意する必要があります。カードローンでお金を借りる場合は、すぐにお金が必要なケースもあり、そうした場合には適さないこともあるでしょう。ただ、借り入れをする際の金利もとても重要なので、金利も考慮して借り入れ先を選択することも大切です。 |

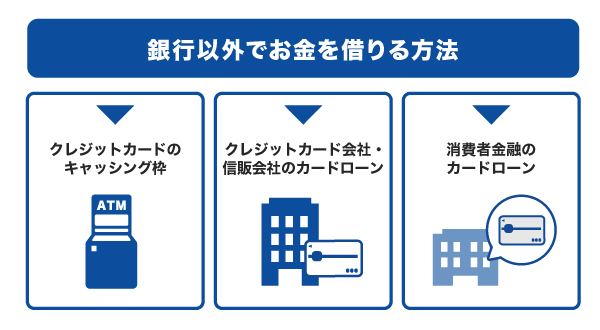

銀行以外でお金を借りる方法

個人でお金を借り入れたい場合、銀行以外でも以下の方法でお金を借り入れできます。

クレジットカードのキャッシング枠

クレジットカードのキャッシング枠とは、クレジットカードを利用して現金を借り入れできるサービスのことです。

クレジットカード発行時に申し込むか、発行後に利用申請し、審査に通過することで、キャッシング枠が付帯されます。所有しているクレジットカードにすでにキャッシング枠が付帯しているのであれば、そのまま利用して借り入れることが可能です。

キャッシング枠には利用可能枠(限度額)が設定されており、その範囲内で借り入れできます。クレジットカードを持っていてお金を借りたい方は、クレジットカード会社のマイページなどで、キャッシング枠の有無を確認してみましょう。

クレジットカードのキャッシング枠とは?限度額の確認と変更方法を解説

クレジットカード会社・信販会社のカードローン

クレジットカード会社、信販会社もカードローンのサービスを提供しており、お金を借りることができます。クレジットカードの会社であるJCBも、カードローンのサービスを提供しています。

クレジットカード会社・信販会社のカードローンには、最短即日で利用できるものも存在します。早めに借り入れたい場合は、選択肢のひとつとして検討してみましょう。

ノンバンクとは?銀行との違いや特徴とカードローンの選び方を解説

消費者金融のカードローン

消費者金融とは、主に個人への融資を業務とする金融機関を指します。銀行と消費者金融のカードローンは、申し込みから融資までのスピードと金利設定が異なります。

一部の消費者金融は、審査スピードを「最短30分」などと謳っている場合があります。銀行と比べて早く感じられるかもしれませんが、その時間はあくまでも「最短」であり、審査内容によっては、数日かかることもあります。

消費者金融の金利は、一般的には銀行よりも高く設定されています。ただし、実際に適用される金利は、借入金額や審査結果によって変動します。

低金利(JCB比)でお金を借りるならJCBカードローンの「FAITH」

「FAITH」は、クレジットカード会社であるJCBが提供する年会費無料のカードローンです。

「FAITH」は、キャッシングリボ払いでも最大12.50%の低金利(JCB比)であることが魅力です。JCBクレジットカードのキャッシングリボ払いの融資利率(金利)は15.00~18.00%なので、FAITHのほうが低金利であることがわかります。

5万円までの借り入れならキャッシング1回払いで金利が5.00%

通常のキャッシングリボ払いの融資利率(金利)は最大で12.50%ですが、5万円以内の借り入れでキャッシング1回払いを利用すれば、5.00%とさらに低金利(JCB比)で借り入れできます。

少しだけ借りたいときや、給料日に返せるなど、短期間借りたいときは「FAITH」が便利です。

審査は最短当日に行われる

「FAITH」は、最短即日で審査が行われるので、早めにお金を準備したい人にも向いています。

契約後、最短数十秒で登録口座に希望額が振り込まれる「キャッシング振り込みサービス」は、ATMへ行く必要がなく、WEBまたは電話からの借り入れが可能です。

よくある質問

-

銀行ではどのような方法でお金を借りられますか?

-

カードローンをはじめ、特定の目的のために借り入れをする「多目的ローン」などがあります。多目的ローンには、自動車ローン、住宅ローン、リフォームローン、ブライダルローンなど、さまざまな種類があります。

-

銀行と消費者金融の違いはなんですか?

-

カードローンで比較すると、金利と審査スピードが異なります。金利は銀行のほうが低く、融資までのスピードは消費者金融のほうが早いことが特徴です。

-

銀行からお金を借りるとき保証人や担保は必要ですか?

-

保証人や担保の有無は、ローンの種類によって異なります。カードローンの場合、通常、保証人や担保は不要です。

多目的ローンも原則として保証人や担保は必要ありません。ただし、金融機関の規定によっては保証人が必要になることもあります。

なお、住宅ローンの場合は、購入する不動産が担保となります。

-

銀行からお金を借りるときに必要なものを教えてください

-

カードローンの場合、本人確認書類と収入証明書類の2種類が必要です。収入証明書類は、50万円を超える借り入れをするときに必要となることが多いです。

-

無職ですが銀行でお金を借りることはできますか?

-

銀行では、収入がない人のカードローンの申し込みが難しい傾向があります。ただし、一部の銀行では、配偶者に収入があれば申し込みできるカードローンも存在します。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る