クレジットカードの基本

クレジットカードの種類と違い。ランク・国際ブランドとカードの選び方

更新日:2023年6月26日

クレジットカードの種類は、国際ブランド・カード発行会社・グレード(ランク)などの要素で分けられます。それぞれの種類によって付帯サービスや年会費、ポイントのたまりやすさに違いがあるので、特徴を理解しておくことが大切です。

クレジットカード選びで迷っている方は、本記事を通してクレジットカードの種類や選び方を把握し、自分に合った1枚を見つけましょう。

この記事でわかること

- 国際ブランド・カード発行会社・グレード(ランク)によるクレジットカードの違い

- 自分に合うクレジットカードの種類を選ぶときのポイント

- 種類に迷ったときにおすすめのクレジットカード

目次

ポイント高還元率のクレジットカード

クレジットカードの種類による違いとは?

クレジットカードの種類は、大きく3つの要素で分けられます。それが「国際ブランド」「カード発行会社」「グレード(ランク)」の3点です。

国際ブランド

国際ブランドとは、クレジットカードの支払いシステムを持ち世界で利用できるブランドのことです。よく知られているブランドとして「JCB」「Visa」「Mastercard」などが挙げられます。

クレジットカードはいずれかの国際ブランドの支払いシステムを利用しており、カードの券面には対応する国際ブランドのマークが記載されています。なお、国や地域によって利用できる国際ブランドが異なる傾向にある点が特徴です。

クレジットカードの国際ブランドの特徴や種類とは|5大ブランドの違い

カード発行会社

カード発行会社とは、クレジットカードを発行し、審査やポイント還元などカードに関するサービスを提供する会社のことです。

カード発行会社による違いは、サービスの内容です。ポイントプログラムをはじめ、付帯保険や特典など、発行する会社特有のサービスを提供しています。

たとえば、ネットショッピングサイトを運営する会社が発行するクレジットカードであれば、そのショッピングサイトで買い物をすると多くのポイントが還元されます。ほかにも、コンビニが発行するクレジットカードなら、コンビニでのポイントがたまりやすかったり、特定の商品が割引されたりと、おトクに買い物ができる点が魅力です。

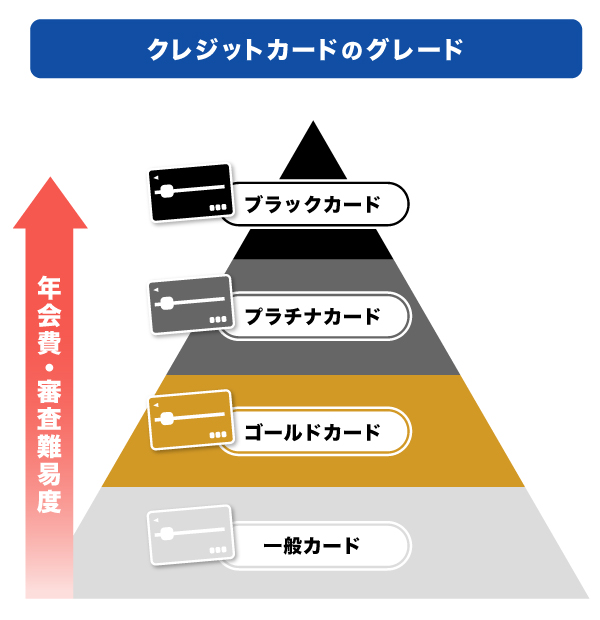

グレード(ランク)

クレジットカードのグレード(ランク)は、一般カード・ゴールドカード・プラチナカード・ブラックカードの4種類があります。ランクによる違いは、主に次の4点です。

- 年会費

- サービスや特典の内容

- 利用可能枠(限度額)

- 審査の基準

一般的にクレジットカードのグレードが高いほど、サービス内容が充実し、使用できる利用可能枠(限度額)も大きくなります。しかし、入会するための審査は厳しくなる傾向です。

国際ブランドによるクレジットカードの種類

代表的な国際ブランドの種類は次の7つで、「7大国際ブランド」と呼ばれています。

- JCB(日本)

- Visa(アメリカ)

- Mastercard(アメリカ)

- American Express(アメリカ)

- Diners Club(アメリカ)

- 銀聯 ぎんれん(中国)

- Discover(アメリカ)

国や地域によって使用できる国際ブランドは異なりますが、日本国内では「JCB」「Visa」「Mastercard」「American Express」「Diners Club」を利用できることが多いです。ほかの国では別の国際ブランドが主流となっている場合があります。

また、カード発行会社によっては、発行手続きの際に国際ブランドを選べる場合と選べない場合があります。国際ブランドにこだわりたい方は、カード申し込み前に確認しておきましょう。

なお、国際ブランドは必ずしも自社でクレジットカードを発行しているわけではありません。たとえば、国際ブランド「Visa」はカード発行会社にライセンスを供与するのみで、クレジットカードそのものの発行は行っていません。国際ブランドとカード発行会社は混同しやすいため注意しましょう。

グレード(ランク)によるクレジットカードの種類

クレジットカードは、ステータス性の高さで4段階に分かれています。

クレジットカードのグレードは、一般カード・ゴールドカード・プラチナカード・ブラックカードの順に高くなります。グレードが高くなるほどサービスや特典の質、年会費が高くなります。

なお、クレジットカードのデザインが金色だからといって「ゴールドカード」とは限りません。デザインや色は必ずしもグレードを表しているものではないので、カードを選ぶ際には注意しましょう。

ここでは、クレジットカードのグレード別に年会費やサービスや特典の内容、利用可能枠(限度額)の特徴を解説します。

一般カード

一般カードはスタンダードなカードであり、年会費無料で利用できるものが多いです。

ゴールドカードなど上位グレードのクレジットカードと比較すると、サービスの内容は控えめです。しかし、ポイント還元率が高いものも多く、年会費無料のカードであれば、比較的おトクにポイントをためられるでしょう。

クレジットカードの必要最低限のサービスが押さえられているものが多いため、コストパフォーマンスのよいカードだといえます。コスパを重視したい学生や主婦(主夫)の方には、一般カードがおすすめです。

ゴールドカード

一般カードよりワンランク上のゴールドカードは、年会費が3,000円~1万円ほどかかる場合が多く、2万円以上のカードもあります。

ゴールドカードは一般カードよりステータス性が高く、サービスや特典が充実しています。具体的には、海外旅行傷害保険や航空機遅延保険が付帯していたり、レストランやゴルフ場などの優待サービスが付帯していたりします。また、カード所有者は空港のカードラウンジを無料で利用できることも多いです。

ゴールドカードのメリット7つを徹底解説!特典・付帯サービスも紹介

プラチナカード

ゴールドカードよりさらにグレードが高いのがプラチナカードで、年会費は3万円以上するものも多くあります。ゴールドカードのサービスに加え、より手厚い旅行保険補償額が設定されていたり、コンシェルジュサービスが付帯されていたりします。

コンシェルジュサービスとは、カード所有者だけが利用できる秘書のようなサービスです。航空券の手配やレストランの予約、チケットの手配などを代行してくれます。土・日のレジャーはもちろん、会社の接待などにも利用できるので、忙しいビジネスパーソンにうれしいサービスです。

なお、一部のプラチナカードは招待制の場合もあります。招待制のクレジットカードは自ら申し込めず、カード発行会社からの招待を受けることで審査に進むことができます。

プラチナカードとは?年会費やメリット、作り方から入会・審査の条件まで解説

ブラックカード

クレジットカードのなかでも最高位のステータスを持つのが、ブラックカードです。ブラックカードの多くはカード発行会社からの招待制で、ゴールドカードやプラチナカードを長期間利用している方が対象となります。カードの種類によって異なりますが、ブラックカードの年会費は10万円を超える場合も少なくありません。

年会費が高い分、専用のコンシェルジュサービスやレストラン・ホテル優待などが、プラチナカード以上に充実しています。これらの優待サービスをうまく活用すれば、高額な年会費以上のサービスを利用できるでしょう。ブラックカードのサービスの全貌はシークレットとされている場合も多く、所有者にしか知らされないという特別感があることも特徴です。

ただし、ブラックカードはカード発行会社からの招待を受けたら必ず持てるわけではなく、審査に通過する必要があります。審査の内容はゴールドカードやプラチナカードより厳しいといわれています。

ブラックカードとは?年収など持つための条件と年会費・招待の受け方を解説

発行会社によるクレジットカードの種類

クレジットカードの発行や審査、ポイント還元などのサービスを提供するカード発行会社は、「イシュア」とも呼ばれています。カード発行会社によってポイントプログラムや付帯保険・付帯サービスの内容は異なるので、違いを把握しておくことが大切です。

クレジットカードの発行会社は、系統によって次のように分けられます。

- 信販系クレジットカード

- 銀行系クレジットカード

- 流通系クレジットカード

- 交通系クレジットカード

- 消費者金融系クレジットカード

- ネット系クレジットカード

信販系クレジットカード

信販系クレジットカードとは、信用販売取引を主な業務とする会社が発行しているカードです。「信販(信用販売取引)」とは、利用代金の支払い分をいったん会社が立て替えて、後で利用者に請求する取引のことです。

クレジットカードの発行を主な事業として展開する会社は「信販会社」であり、そのクレジットカードを「信販系」と呼びます。「JCB」「American Express」「Diners Club」などの国際ブランドは、信販会社です。

クレジットカードに関する業務に長く携わっている信販会社のクレジットカードは、信用度の高さとステータス性の高さに定評があります。

銀行系クレジットカード

銀行系クレジットカードは、メガバンクや地方銀行、信用金庫などの金融機関が発行するクレジットカードです。

銀行系クレジットカードは、発行している金融機関で優遇を受けられる点が特徴です。指定口座を発行元の金融機関に指定すると、ローン金利が低くなったり、ATMの手数料が優遇されたりする特典があります。

ただし、クレジットカードの利用代金の引き落としが、該当する金融機関の口座を指定される場合もあります。銀行系クレジットカードを申し込みの際には、引き落とし口座が指定されるのか、自由に選べるのかを確認しましょう。

流通系クレジットカード

流通系クレジットカードとは、百貨店やスーパー、コンビニなど小売業を行う企業が発行するクレジットカードです。

流通系クレジットカードは、年会費無料で使えるものが多い傾向です。また、発行企業の店舗で支払いに利用すると、ポイント還元率が優遇されたり、割引が適用されたりといった特典もあります。利用頻度の高い店舗が発行しているクレジットカードを利用すれば、よりおトクにお買い物ができるでしょう。

交通系クレジットカード

交通系クレジットカードとは、鉄道会社や航空会社が発行するクレジットカードです。

鉄道会社のクレジットカードにはIC乗車券機能が付いているものもあり、クレジットカードをかざすだけで改札を通れます。また、ほとんどのカードでオートチャージ機能が付いており、乗車金額が不足しているときでも慌てる心配がありません。

さらに、航空会社のクレジットカードは、マイルを効率的にためられるのが特徴です。航空券を購入する以外にも、食料品や日用品などのお買い物でマイルをためられます。通勤・通学における利便性の高さや、旅行に関する充実したサービスが魅力なので、日常的に電車やバス、飛行機などを利用する機会が多い方に向いているでしょう。

消費者金融系クレジットカード

消費者金融系クレジットカードは、個人に対して融資を行っている業者「消費者金融」が発行しているクレジットカードです。

一般的なクレジットカード同様、ウェブからの申し込みが可能です。場合によっては、街中にある自動契約機でクレジットカードを発行することもできます。

ネット系クレジットカード

ネット系クレジットカードとは、ネットショッピングを主な事業とする会社が発行するクレジットカードです。

ネット系クレジットカードは、その会社が運営するネットショッピングサイトでのポイント還元率が高い点が特徴です。特定のショッピングサイトで頻繁に買い物をする方は、おトクにポイントをためられるでしょう。

ネットショッピングにおすすめのクレジットカード|選び方と使い方を紹介

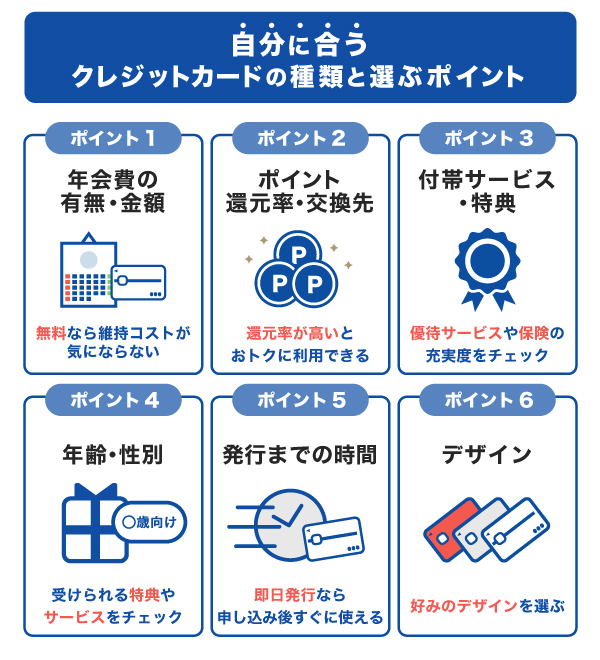

自分に合うクレジットカードの種類と選ぶポイント

クレジットカードには種類が数多くあるため、何を意識してカードを選べばよいのか迷う方も多いでしょう。ここでは、自分に合ったクレジットカードを選ぶにあたって、注目したい6つのポイントを紹介します。

年会費の有無・金額

クレジットカードには、年会費が無料なものと有料なものがあります。

クレジットカードを持つのにコストをかけたくない方は「無料」を選ぶようにしましょう。一方、「クレジットカードに付帯するサービスをより多く利用したい」などの目的があるなら「有料」を選ぶほうがサービスのラインナップは充実しています。

年会費が有料のクレジットカードを選ぶときは、年会費の金額と利用できるサービスのバランスを確かめるようにしましょう。年会費が有料で多くのサービスが付帯していても、利用する機会がなければ意味がありません。

なお、年会費無料と称されるカードのなかには、次のような条件が設けられている場合があります。

- 初年度のみ年会費が無料(翌年度から有料)

- 年間の利用代金が◯円以上の場合は年会費が無料

年会費無料のクレジットカードを発行するときは、条件有無と内容を確認しておきましょう。

ポイント還元率・交換先

多くのクレジットカードにはポイントプログラムが用意されており、クレジットカードの利用代金に応じてポイントがたまります。効率よくポイントをためたい方にとって、ポイント還元率の高さは重要です。

ポイント還元率とは、クレジットカードの利用代金に対して何円相当のポイントが付与されるかの割合です。たとえば、利用金額100円につき1ポイントたまるクレジットカードの場合で「1ポイント=1円相当」であれば、ポイント還元率は1%です。高還元率のクレジットカードが欲しいのであれば、1%以上のものから選ぶとよいでしょう。

さらに、特定の店舗で使うとポイントの還元率がアップするクレジットカードもあります。利用頻度の高い店舗やサービスにおけるポイント還元率を確認しておくとより効率的にポイントをためられるでしょう。

たまったポイントは、他社ポイントへの交換、商品の交換などに利用できます。ポイントの交換先や使い道はクレジットカードによって異なるため、ポイント還元率と合わせて確認しておきましょう。

ポイント還元率の高いクレジットカードの選び方

付帯サービス・特典

クレジットカードには、ポイントプログラムや旅行に関する付帯保険・サービスなど、さまざまな特典が付帯しています。

付帯サービス・特典の内容は、カード発行会社によって大きく異なります。一般的に、カード発行会社と提携するショップやサービスでポイントがたまりやすくなるので、付帯サービス・特典を重視したい場合は頻繁に利用する店舗やネットショップが対象となっているクレジットカードを選びましょう。

また、グレード(ランク)が高いほど、サービスや優待は幅広く、豪華になる傾向があります。たとえば、旅行傷害保険の補償金額が大きくなったり、空港ラウンジを自分だけでなく同伴者も無料で利用できたりします。

年齢・性別

クレジットカードの種類によっては、「女性向き」「20代向き」「学生向き」などのように年齢や性別で利用者が特定されているカードがあります。

自分の年齢・性別に当てはまる種類のクレジットカードを選べば、自分に合ったサービスを受けやすくなるかもしれません。たとえば女性向きのクレジットカードの場合、女性がよく利用する店舗やサロンで優待を受けられる場合があります。

発行までの時間

発行までの時間はカードの種類によって異なり、なかには発行手続き完了から最短5分程度で審査結果がわかり、カード情報が共有されるものもあります。少しでも早く審査結果を知りたい、急いでクレジットカードを作りたい方は、審査結果がわかるまでの時間が短いカードを選ぶのがおすすめです。

なお、発行までの時間は、あくまで最短での時間が示されていることがほとんどです。審査の状況によっては結果がわかるまで数日かかることもあるので、注意しておきましょう。

クレジットカードを即時・即日発行するには?カードが届く前に使う方法も紹介

デザイン

好みのデザインでクレジットカードを選ぶのも、選択肢のひとつです。クレジットカードのデザインは、カード発行会社によって異なるので、好みの1枚を探してみてください。

グレードの高いカードは、スタイリッシュなデザインのものが多いです。なかにはアニメやタレントとコラボした、特別なデザインのクレジットカードもあります。

財布を開いたときやレジでの支払いなど、カードのデザインは目に入る機会が多いため、気分が上がるものを選ぶと、毎日が少し楽しくなるでしょう。

デザインで選ぶクレジットカード!おしゃれでおトクなJCBカード

どんなシーンでも使えるJCBのクレジットカード

シーンを問わず、さまざまな場所で便利にクレジットカードを使用したいなら、JCBのクレジットカードがおすすめです。

ここでは、これからクレジットカードを新しく発行する方におすすめのJCBカード3種類を紹介します。

- 年会費永年無料・ポイント還元率の高い「JCB カード W」

- 年会費永年無料・女性向けの特典がついた「JCB カード W plus L」

- JCBを代表するスタンダードカード「JCB カード S」

自身のライフスタイルや利用シーンを踏まえたうえで、申し込むクレジットカードを決めましょう。

年会費永年無料で利用できる「JCB カード W」

JCB カード Wは高校生を除く18~39歳限定で申し込める、年会費が永年無料のクレジットカードです。39歳までに入会しておけば、40歳以降も年会費が永年無料で利用できます。コストを抑えておトクにクレジットカードを利用したい方にぴったりです。

JCB カード Wは、JCBカードのなかでも特にポイント還元率が高いのが特徴です。国内・海外のどこで利用しても、J-POINTが2倍たまります。J-POINTパートナーで利用すればさらにポイントが高還元になり、おトクに買い物ができます。

- 1 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

- 2 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

- 3 セブン‐イレブンでは、⼀部対象とならない店舗があります。法人会員の方は対象となりません。日本国内に限ります。

- 4 JCB カード Wを利用するとカード特典の+1倍が加わるため、上に記載のポイント倍率が適用されます。

- 掲載内容は予告なく変更となる場合があります。

ポイント倍率は2026年1月時点の情報です。

事前にポイントアップ登録が必要です。優待店により特典・条件等が異なるため、最新情報は下のサイトよりご確認ください。

たまったポイントは1ポイントあたり最大1円分で利用できます。

- 利用加盟店や交換商品によりポイント付与条件や交換レートは異なる場合があります。

女性向けの特典が付いた「JCB カード W plus L」

JCB カード W plus Lは、「JCB カード W」の特典に加え、ホテルやコスメなどの優待・特典を受けられる「LINDAリーグ」サービスがついています。さらに「女性疾病保険」にリーズナブルな料金で加入可能です。

「女性疾病保険」は、通常の疾病に加えて女性特有の疾病による入院・手術費用がサポートされます。※SJI26-00016(2026/6/15)

JCB カード W plus Lの申し込みは18~39歳限定で、性別は問いません。40歳以上になっても年会費無料で利用できます。

LINDAリーグの優待情報は毎月変わります。ホテルやグルメ、エンタメ施設を優待価格で利用できるほか、キレイを応援するアイテムのプレゼントなどさまざまです。こまめにチェックして、積極的に活用しましょう。

詳しくは、JCB公式のInstagramやウェブサイトを確認してください。

【JCB公式】LINDAサービスのInstagramはこちら

カードは3種類のデザインから選択できる

JCBカード W plus Lは、シンプルな「ホワイト」「ピンク」のほか、鮮やかさが魅力の「M / mika ninagawa」(※1)からデザインを選べます。かわいいデザインのカードがほしい方、おしゃれさにこだわりたい方におすすめです。

- 1 写真家・映画監督の蜷川実花氏がディレクションするブランド

JCBを代表するスタンダードカード「JCB カード S」

年会費無料で優待も充実している「JCB カード S」。

JCB カード Sは、18歳以上で本人または配偶者に安定継続収入のある方、または高校生を除く18歳以上の方が申し込みできます。

年会費は永年無料なので、初めてのクレジットカードや2枚目のクレジットカードにおすすめです。

JCB カード Sは年会費が無料なうえに、充実した優待サービスがついています。「JCB カード S 優待 クラブオフ」は、国内外20万ヵ所以上で利用できる割引優待サービスです。グルメ、レジャー、映画館やカラオケなどのエンタメ、ホテル、テーマパークなどで割引を受けることができます。

ほかにも、パートナー店での最大20倍のポイントアップ、旅行傷害保険やJCBスマートフォン保険をはじめとした各種保険も付帯しています。

新規入会限定のおトクなキャンペーンも実施中!

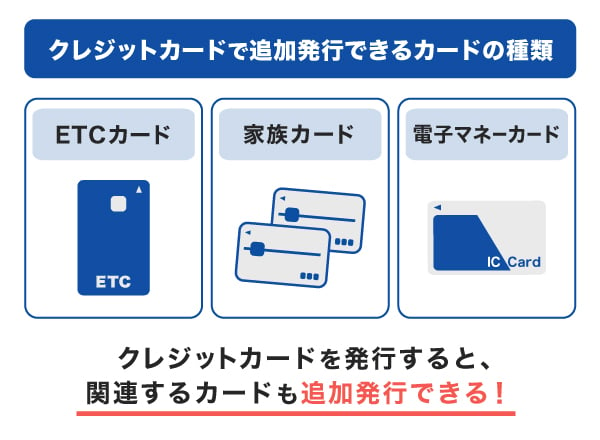

クレジットカードで追加発行できるカードの種類

クレジットカードを発行すると同時、あるいは後から、関連するカードを追加発行することも可能です。次の3種類のカードを発行できます。

どれも日常生活のなかで利用できるカードなので、必要に応じて発行するかを検討しましょう。

ETCカード

ETCカードとは、高速道路や有料道路のETC料金を自動で清算するカードのことです。ETCカードを挿入した車でETCレーンを通過すれば、本カードに利用料金が請求されます。

ETCカードを利用すれば、高速道路や有料道路の料金所で現金を支払う必要がなく、ETCレーンからノンストップで通過できます。車を所有していて高速道路を利用する機会がある方は、クレジットカードと合わせてETCカードを発行するとよいでしょう。

なお、ETCレーンを利用するには車のなかにETCカードを挿入する「ETC車載器」が必要です。あらかじめ車に搭載されているかどうかを確認しておきましょう。

家族カード

家族カードとは、クレジットカード所有者(本会員)の家族に発行できるクレジットカードです。対象となるのは、本会員と生計を共にする配偶者・子ども・両親が一般的です。

家族カードの利用代金は、本会員と同じ口座からの引き落とし。つまり、家族会員の利用代金は本会員がまとめて支払うことになります。

家族カードの作り方は、一般的に本会員が郵送や会員専用サービスで申し込み、審査に通過すると発行されます。申し込み方法や対象の詳細はクレジットカード会社によって異なるため、利用しているクレジットカードの公式ウェブサイトなどで確認しましょう。

家族カードとは?メリットやデメリット、発行条件について解説

電子マネーカード

電子マネーカードとは、QUICPay(クイックペイ)TMなど、電子マネーを使って支払いができるカードのことです。クレジットカードのサービスの一環として追加設定ができますが、電子マネーカードにはクレジット機能はなく、電子マネーとしての支払いのみに対応しています。

電子マネーカードは、対応する店舗にて端末にかざすことで支払い、利用代金は連携したクレジットカードから引き落とされます。電子マネーでの支払いに対応しているかどうかは、レジで確認しましょう。

電子マネーとクレジットカードの違い|おすすめの使い分け方法を解説

クレジットカード以外で支払いに利用できるカードの種類と違い

クレジットカードと似ているカードとして、「デビットカード」「プリペイドカード」「リボ払い専用カード」が3種類あります。

いずれも支払いに利用できますが、使い方は異なるので、それぞれ特徴を見ていきましょう。

【デビットカード】支払い直後に口座から引き落とされて家計管理がしやすい

デビットカードとは、クレジットカードと同様に店舗などの買い物で利用できるカードです。後払いのクレジットカードとは異なり、デビットカードは個人の口座から利用代金がその場で引き落とされます。銀行口座から現金を引き出さずに支払いができる利便性はもちろんのこと、口座残高以上にお金を使い過ぎる心配がないことから家計管理がしやすくなる点が魅力です。

なお、デビットカードの種類によっては年会費がかかったり、クレジットカードのような付帯サービスがなかったりする場合があります。「後払いのクレジットカードには抵抗がある」または「年齢制限のためにまだクレジットカードが持てない」といった場合は、デビットカードを持つとよいでしょう。

【プリペイドカード】利用前にチャージをしてから支払うため使い過ぎが防げる

プリペイドカードは、事前に一定の金額をチャージ(入金)して利用する、前払い式のカードです。チャージ額以上の利用はできず、チャージ額を使い切った場合には、ふたたびチャージをすることで繰り返し利用できます。

後払いのクレジットカードと異なり、発行にあたっての審査はありません。年齢などの条件を満たしていれば、誰でも申し込み・発行できます。

【リボ払い専用カード】突然の出費でも月々の支払いを抑えられる

リボ払い専用カードとは、支払い方法が「ショッピングリボ払い」のみのカードです。

リボ払いとは、毎月の支払金額を指定し、一定の金額ずつ支払う方法です。リボ払いを複数回利用しても毎月の支払金額は一定となるため、無理のない計画が立てられます。なお、発行にあたっては審査が必要です。

リボ払い専用カードは、利用するたびにポイントがたまるといった特徴がある一方で、手数料がかかります。手数料は利用残高が多いほど負担が大きくなるので、使い過ぎには注意しましょう。

リボ払いと分割払いの違いとは|シミュレーションでわかりやすく解説

よくある質問

-

クレジットカードにはどのような種類がありますか?

-

クレジットカードの種類は「国際ブランド」「カード発行会社」「グレード(ランク)」の3つの要素に分けることができます。

それぞれの要素はさらに細分化されます。たとえば、クレジットカードのグレードは「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」の4種類です。クレジットカードを選ぶときには、要素ごとに自分が必要とするカードを決めましょう。

-

クレジットカードの国際ブランドにはどのような種類がありますか?

-

代表的な国際ブランドは次の7つで、「7大国際ブランド」と呼ばれています。

- JCB

- Visa

- Mastercard

- American Express

- Diners Club

- 銀聯(ぎんれん)

- Discover

-

クレジットカードの種類によってどのような違いがありますか?

-

「国際ブランド」「カード発行会社」「グレード(ランク)」の要素ごとに違いがあります。

たとえば国際ブランドは、国や地域によって支払いの対応可否が異なることがあります。日本国内では、JCBやVisa、Mastercard、American Express、Diners Clubを利用できることが多いです。また、クレジットカードのグレード(ランク)やカード発行会社によって、サービスや特典が異なります。グレードの高いカードは、サービスや特典の種類が多く、内容も豪華になる傾向です。

-

いろいろなクレジットカードがありますがどの種類がおすすめですか?

-

「クレジットカードで何を重視したいか」「どのような付帯サービスを利用したいか」「よく利用する店舗はどこか」によっておすすめできるカードは異なるので、一概にはいえません。

年会費を抑えたいなら「一般カード」、ステータス性や充実したサービスを重視したいなら「ゴールドカードまたはプラチナ」がよいでしょう。また、特定の店舗で買い物する機会が多いなら、その企業が発行するクレジットカードだとおトクに利用できるかもしれません。自分の利用シーンや重視したいポイントに合わせて、選んでみてください。

-

何を基準にクレジットカードを選べばいいですか?

-

クレジットカードを選ぶときには、次のポイントを意識してみてください。

- 年会費の有無・金額

- ポイント還元率・交換先

- 付帯サービス・特典

- 年齢・性別

- 発行までの時間

- デザイン

初めての1枚を選ぶなら

JCBカードがおすすめ!

サービスも充実のJCBのスタンダードカード

39歳以下の方限定カード

J-POINTは常に2倍

女性にうれしい特典満載!

入院手術も手厚くサポート

- 掲載内容は予告なく変更となる場合があります。

- 【監修者】

-

氏名:高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る